住宅ローンの繰り上げ返済とは一体何?

繰り上げ返済とは、契約に定められた返済期限よりも前に、一部または全部の元本の返済を行うことをいいます。繰り上げ返済を行うと、当初決められていた返済期間が短くなるか、返済期間は変わらずに毎月の返済額が減ります。これにより、将来支払う予定だった金利を削減できることになります。

予定より早くローンを返済すると、貸し手である金融機関にとっては本来得られるはずだった金利をもらい損ねてしまいます。そのため、住宅ローン以外では繰り上げ返済をするとペナルティが課されることもあります。

しかし、住宅ローンでは、数千円から数万円の事務手数料を取られるケースはあるものの、原則ペナルティなしで繰り上げ返済ができます。住宅ローンは、借り手に繰り上げ返済の選択肢があるユニークなローンなのです。

住宅ローンの繰り上げ返済の種類

住宅ローンの繰り上げ返済には、ローンの毎月返済額は変わらずに期間が短くなるパターンと、期間が変わらずに毎月返済額が少なくなるパターンの2種類があります。金融機関によってどちらかを選べる場合もあれば、どちらかしか取り扱いがない場合もあります。

◆期間短縮型

1つは、毎月返済額は変わらずに、返済期間が短くなる「期間短縮型」です。より早く元本を返していくことになるので、完済までの金利負担を大きく圧縮する効果があります。金利負担を減らすことを目的に繰り上げ返済をする場合は、こちらがオススメです。

期間短縮型は金利負担を圧縮する効果が大きい

◆返済額逓減型

もう1つは、返済期間が変わらずに、毎月返済額が減る「返済額低減型」です。期間短縮型に比べて繰り上げ返済後の元本の返済が遅いため、金利負担を減らすメリットは期間短縮型より少なくなりますが、毎月返済額が減り、返済が楽になる効果があります。

返済額逓減型は毎月の返済が楽になる

住宅ローンの繰り上げ返済にかかる手数料

すでに説明した通り、繰り上げ返済をする場合には金融機関に一定の事務手数料を支払う必要があります。しかし、インターネットバンキングのオンライン手続きによって繰り上げ返済を行う場合は、事務手数料が無料になる金融機関が増えてきました。

繰り上げ返済の手数料は元本の一部を繰り上げ返済する一部繰り上げ返済では3,000円から2万円、全額を繰り上げ返済する場合には最大5万円が相場です。

|

一部繰上返済 |

全額繰上返済 |

|||

|

申込み方法 |

オンライン |

店頭 |

オンライン |

店頭 |

|

事務手数料 |

無料 |

3,000 〜20,000円 |

5,000 〜50,000円 |

10,000 〜50,000円 |

住宅ローンの繰り上げ返済のメリットとは?

繰り上げ返済には主なメリットが2つあります。直接的なメリットは、将来支払う金利が減るという経済的メリットです。このメリットは、期間短縮型を選んだ場合により大きくなります。

また、住宅ローンは人生最大の借金で、できれば早く返したいと思う人も多いでしょう。繰り上げ返済をすれば借金が減るので、借金をしていることが心理的負担になっている人にとっては心理的なメリットがあります。

しかし、不安に駆られて繰り上げ返済をするのはオススメできません。その理由は、繰り上げ返済をするとその分、手元資金が手薄になってしまうからです。後述するように、手元資金が少ないと将来の予期しない支出への対応が難しくなってしまいます。

現在は非常に低金利で住宅ローンを借りられる時代です。手元資金を確保しておくメリットも考えて、予期しない支出にも対応できる場合以外は、繰り上げ返済ではなく貯金で備えることを考えてはいかがでしょうか。

住宅ローンの繰り上げ返済のデメリット・注意点

ここまでに説明したように、繰り上げ返済は返済期間の短縮や、毎月返済額の圧縮といった効果がありますが、デメリットやリスクもあります。

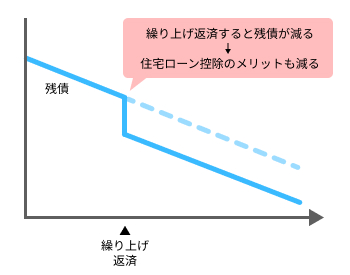

住宅ローン控除が減額される

住宅借入金等特別控除(住宅ローン控除)は、毎年末の住宅ローン残高を基準に減税される制度です。金利負担よりも住宅ローン控除のほうが大きい場合には、住宅ローン控除の適用期間中は繰り上げ返済をしないほうがお得といえるでしょう。

繰り上げ返済すると住宅ローン控除のメリットが減る

団信のメリットが減る

住宅ローンには団体信用生命保険(団信)という生命保険がついています。住宅ローン利用者が返済期間中に死亡・高度障害に該当すると、団信によって住宅ローン残高はすべて返済されます。団信は一般の生命保険よりも保険料が割安であるため、繰り上げ返済をすると、その分の保険が減ってしまうことになります。

手元資金が減ることでさまざまな資金が不足するリスクが出てくる

繰り上げ返済をすると現在の手元資金が減ってしまいます。それにより、次のような資金が不足するリスクが生じてきます。

・予定していない出費への備え

・教育資金

・旅行や買い物

・家のリフォーム

・資産運用

繰り上げ返済により、資金不足に陥るリスクもあることを知っておきましょう。

繰り上げ返済すると団信のメリットが減る

住宅ローンの繰り上げ返済の最適なタイミングはいつ?

繰り上げ返済はメリット・デメリットを考慮したうえで慎重に行うべきですが、以下のようなタイミングでは検討してもよいでしょう。

・住宅ローン控除が利用できない場合:住宅ローン控除の適用条件を満たしていない場合や、住宅ローン控除の期間が終了した人の場合、金利がそのまま負担となります。

・団信のメリットがない場合:住宅ローンに付帯する団信の保険料は、住宅ローン金利に含まれています。住宅ローンの団信は一般的な保険より保険料が割安でお得ですが、そもそも生命保険に入るメリットがない人には不要とも言えます。

・資金使途がなく、お金が有り余っている場合:ほかにお金を使う先がなく、資産が十分にある人は、住宅ローンを借りる必要性が低いとも言えます。

◆参考◆住宅ローンの繰り上げ返済を行うコツは?タイミングと資金計画が重要

住宅ローンの繰り上げ返済ではなく借り換えをする方法も

返済額低減型の繰り上げ返済をすれば毎月返済額を減らすことができますが、繰り上げ返済のほかにも毎月返済額を減らせる方法があります。それが「借り換え」で、現在の住宅ローンよりも低金利の商品に乗り換えれば、支払う金利を減らすことができます。

借り換えのメリットは、現在の手元資金に手を付けることなく毎月返済額を減らせることです。借り換えには諸費用がかかりますが、その諸費用を元本に組み込めるので借り換え時には持ち出しはありません。

金利の低下によるメリットが、かかる諸費用を上回れば経済的なメリットがあります。残りの元本が大きい人や、まだ残りの返済期間が長い人、現在の住宅ローンの金利が高い人ほど借り換えによるメリットは大きく、100万円以上を節約できる例も少なくありません。

1番おトクな住宅ローンを見つけるなら、モゲチェック

借り換えによるメリットがあるかどうか、そして最もおトクな借り換え先はどの金融機関のどの商品かを調べるには、無料で使えるモゲチェックの「借り換えシミュレーション」が便利です。

また、こちらも無料の「住宅ローン診断」を使えば、たった5分の情報入力であなたにとって1番おトクな住宅ローンをご提案します。まずは、借り換えで毎月返済額を減らせるかどうか調べてみませんか?

まとめ

今回の記事では住宅ローンの繰り上げ返済について説明してきました。繰り上げ返済には、以下の表のようなメリット・デメリットがあります。

|

メリット |

デメリット |

|

・金利負担が減る ・心理的負担が減る |

・住宅ローン控除が減る場合がある |

|

・団信のお得度が減る |

|

|

・手元資金が減る |

住宅ローン金利は非常に低く、さらに住宅ローン控除や団信のメリットがあるので、実はおトクな金融商品です。繰り上げ返済には金利負担を軽減するメリットだけでなく、さまざまなデメリットがあることも知っておきましょう。とくに、手元資金が減ることはリスクへの備えの点から心配があります。

また、住宅ローンの毎月返済額を軽減するには、繰り上げ返済ではなく借り換えも選択肢として検討しましょう。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!