======================================

【Pick Up】▼低金利住宅ローンのオススメ2選!

【1位】PayPay銀行

トップクラスの低金利!スピーディな審査とオンライン完結がGood◎

【2位】SBI新生銀行

転職直後、単身者、築古物件でも対応!

======================================

住宅ローンで銀行選びが重要な理由

住宅ローンは長期・高額の借入です。そのため、借入条件が少し異なるだけでも、総返済額や毎月返済額、万一の際の保障に大きな影響を及ぼします。住宅ローンの貸出にどれくらい力を入れているかは金融機関によって差があり、金利水準や借入期間、団信用生命保険(団信)の種類と内容、諸費用の程度、付帯するサービスなどに違いが生じます。

たとえば、元本3,500万円・借入期間35年の場合に、金利が0.1%安く借りられると総返済額は約70万円も少なくなります。また、元本3,500万円・金利0.9%の場合に、借入期間が35年から40年に伸ばせると、毎月返済額は約1万円少なくなります。複数の金融機関を比較して、最も条件の合った住宅ローンを選ぶことは重要です。

住宅ローンを借りたいとき、初めに確認すべきこと

住宅ローンを借りたいときには、まず、借入可能額と物件購入に必要な予算を確認しておきましょう。借入可能額は年収や返済期間(借入期間)、年齢、雇用形態、勤続年数に大きく左右されますが、30代・40代の会社員・公務員であれば、年収の7倍程度までは借入可能です。共働きであれば2人の収入を合算して借りたり、働ける期間が長い若年層では35年超の期間で組んだりすることで、借入可能額を延ばすこともできます。

国土交通省「令和5年度住宅市場動向調査」によると、初めての住宅購入にかかった費用は分譲戸建住宅で平均4,290万円、分譲マンションで平均4,716万円であり、自己資金は2~4割となっています。

なお、住宅購入の際には、住宅ローンの取扱手数料や登記費用、中古住宅の場合は不動産会社に支払う仲介手数料などの諸費用が必要になることもあります。諸費用は、物件価格の5~10%が目安で、基本的には現金で準備しなければなりません。諸費用も考慮して物件購入の予算を検討しましょう。

住宅ローンの選び方・押さえておきたいポイント

住宅ローンを選ぶときには、押さえておきたいポイントは次の7つです。

比較の視点は金利・団信・その他の条件

住宅ローンを借り入れる際には、どの銀行のどの商品を選ぶかが重要なポイントです。ほとんどの場合には複数の金融機関が候補になりますので、より有利な条件で借りられる住宅ローンを選ぶようにしましょう。

その際の比較の主な視点は、①金利、②団信(団体信用生命保険)、③その他の条件の3つです。それぞれについては詳しく説明していきますが、金利タイプを選んだうえで、必要な団信の保障がカバーでき、返済方式や手数料・諸費用といったその他の条件を順に考慮していきましょう。

返済期間の選び方

住宅ローンは「何年間で完済するか」を銀行に伝える必要があります。この期間を返済期間といい、一般的には満80歳までに完済できる範囲で35年以内の期間から選ぶことができ、近年は最大50年まで借りられる商品も増えています。

基本的には、返済期間はできるだけ長く設定するようにしましょう。返済期間が長くなると支払う金利の総額が増えてしまうものの、毎月返済額が抑えられるため、想定外に将来の収入が減少したり、支出が増加したりした場合に備えることができます。あとから繰り上げ返済によって返済期間を短くしたり、毎月返済額を減らしたりすることはできますが、返済期間を延ばす変更は原則として困難だと認識しておきましょう。

金利タイプは大きく2種類から選ぶ

住宅ローンの金利タイプには、固定金利と変動金利の大きく2種類があります。固定金利は、市場の金利動向によらず金利が一定であるのに対して、変動金利は市場の金利動向に連動して金利が決まる方式です。固定金利は金融機関が金利変動のリスクを負うことから、借り入れの時点では固定金利のほうが金利が高くなります。

なお、固定金利には金利が固定される期間によって、全期間固定金利と期間固定金利があります。期間固定金利は、例えば当初の10年が固定金利で、11年目に新たに固定金利を選ぶか、変動金利にするかを選ぶことができます。変動金利は一般的に半年ごとに金利が改定され、、日銀の利上げ・利下げの影響が大きく反映されます。

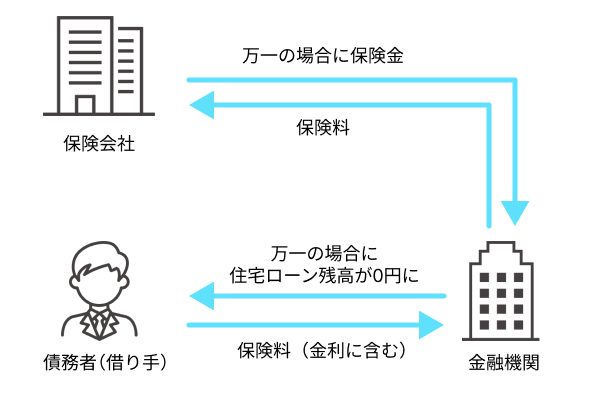

団信のメリットも重要

住宅ローンには団信が付帯しており、死亡や高度障害といった万一の際に住宅ローン残高が0円になる保険が掛けられています。死亡・高度障害をカバーする一般団信だけでなく、がんや脳卒中、急性心筋梗塞、さらには他の疾患や入院などに対する保障がある商品もあります。

団信は商品によって内容が大きく異なり、金利がやや高いものでも、団信のメリットを考慮すると他の商品よりもメリットが大きい場合もあります。住宅ローンは団信の内容も含めて総合的に決めていく必要があるのです。

団信のしくみ

返済方式は2種類から選ぶ

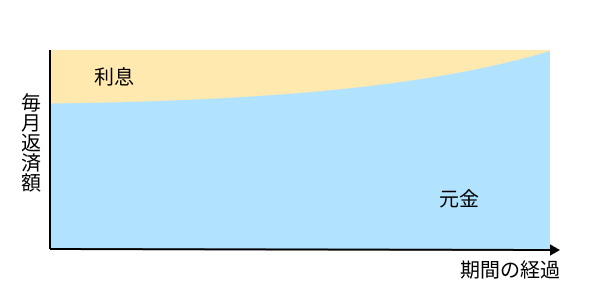

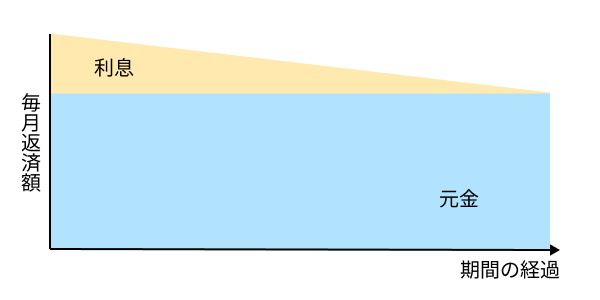

住宅ローンは、元金(元本)と金利を毎月少しずつ返済していく契約です。このとき、元金と金利の返済のしかたには、元利均等返済と元金均等返済の2種類があります。

元利均等返済は、「元金+金利」が一定金額になる返済方式です。毎月返済額が一定になる一方で、金利支払いの多い返済初期に元金の返済が遅くなるため、総返済額はやや増加します。

元金均等返済は、元金が一定金額になる返済方式で、金利は返済が進むと減っていくことから、毎月返済額は返済当初は多く、完済が近くなると減っていきます。総返済額が抑えられるメリットはある一方で、返済当初の負担は重くなります。

元利均等返済は毎月返済額が一定

元金均等返済は元金の返済額が一定

手数料・諸費用も比較のポイント

住宅ローンを借りるときには各種の手数料を含む諸費用がかかります。この手数料・諸費用は金融機関および商品によって異なり、その差が数万~数十万円になる場合もあることから、手数料・諸費用の比較は重要です。主な手数料・諸費用には次のものがあり、取扱手数料(融資手数料)・保証料が占める割合が高くなります。

|

種類 |

内容 |

金額の目安 |

|

取扱手数料(融資手数料) |

借入を実行する際に支払う手数料 |

借入金額の2.2%または5.5万~11万円程度 |

|

保証料 |

借入を実行する際に保証会社に支払う |

借入金額の2%程度。 |

|

印紙税・電子契約手数料 |

書面もしくは電子契約の際に必要となる |

数万円程度 |

|

登録免許税 |

借入時の各種の登記にかかる |

固定資産課税台帳での評価額の0.1~2.0%程度 |

|

登記代行費用 |

借入時に司法書士に支払う |

10万円程度 |

|

繰り上げ返済手数料 |

繰り上げ返済を行う際にかかる |

無料~数万円程度 |

|

条件変更手数料 |

固定金利と変動金利の変更などの場合にかかる |

無料~数万円程度 |

手続きのしやすさも考慮しよう

かつては住宅ローンの申し込みは書面で行い、かつ平日日中しか手続きができないステップもありました。しかし近年、住宅ローンの手続きの方法は進化しており、スマートフォンだけで借入の手続きがほぼ完結する銀行も登場しています。住宅ローンの融資に積極的な金融機関では、オンラインで事前審査を申し込めたり、書類の提出方法が簡単になっていたりといった配慮がなされています。なかなかまとまった時間を取ることが難しい人には、手続きのしやすさも比較のポイントになります。

【手順別】住宅ローンを選ぶときのチェックポイント

住宅ローンを選ぶときにはどのような決め方をすればよいのか、次の4つの手順で確認していきましょう。

借入金額を決める

住宅ローンを選ぶときの最初のステップでは、借入金額を決めていきます。住宅購入や住宅ローン借入のための諸費用や頭金の金額を考慮して、いくら借り入れるべきかを検討しましょう。また、借り入れる金額は余裕をもって返済できる程度に抑えるのがポイントです。一般的には年収の7倍程度までの借入が可能ですが、世帯年収の5倍程度までに抑えると、家計に余裕が生まれやすくなります。

返済期間を決める

住宅ローンの毎月返済額や借入可能額に大きな影響を及ぼすのが返済期間です。前述したとおり、返済期間はなるべく長くすることがポイントです。しかし、35年超の住宅ローンは金利が高くなることから、必ずしも最長で借りることが良いとは限りません。なお、住宅ローン控除を受ける際には10年以上の返済期間が必要となりますので、その点を考慮しておきましょう。

金利タイプを決める

金利タイプは家計の状況に合わせて決めていく必要がありますが、変動金利を選ぶ場合には、金利が2~3%まで上がっても返済可能かどうかを見極めておくことがポイントです。固定金利の場合には将来の金利上昇時の心配はありませんが、変動金利で借りるよりも金利が高くなります。なお、変動金利・固定金利のどちらを選ぶ場合でも、モゲチェックの金利ランキングを参考にするなど、できる限り低金利な商品を選ぶことが重要です。

団信の内容を決める

団信を選ぶときには、自身にとってどのくらいの保障が必要かどうかを見極めることがポイントです。団信を充実させるとその分金利が上がるため、毎月返済額は増えてしまいます。その増えた分が保険料に相当しますので、そのコストをかけてでも回避したいリスクかどうかを考えましょう。具体的には、住宅ローンが返済困難になるかどうかが重要です。

銀行の住宅ローンを選ぶ際に借入金額の目安をチェックする方法

銀行の住宅ローンを選ぶ際に、借入金額の目安をチェックするには、額面の年収に対して借入金額が何倍になっているか(年収倍率)を確認するのが簡便な方法です。

45歳未満の正社員・公務員であれば一般的に、年収の7~8倍の借入が可能です。しかし、ゆとりのある返済をめざす場合には。年収の5倍程度までにとどめておくほうがよいでしょう。

1番おトクな住宅ローンを見つけるなら、モゲチェック

モゲチェックの「住宅ローン診断」は、金利や団体信用生命保険(団信)の内容、諸費用などを考慮しながら、完全無料で住宅ローン比較ができる住宅ローン比較サービスです。診断はたったの5分! 簡単な情報入力であなたに1番おトクな住宅ローンが診断できます。

経験豊富な住宅ローンアドバイザーにチャットで無料相談をすることもでき、住宅ローンの借り入れまでをサポートいたします。

まとめ

住宅ローンを選ぶときには、借入可能額や必要な予算をチェックしておく必要があります。ローンを比較する場合は、金利や返済期間、団信、返済方式、手数用・諸費用といった要素を考慮しなければなりません。

借入の際には、金利以外にも借入金額・返済期間・金利タイプ・団信について内容をきちんとチェックし、それぞれの手順におけるポイントも押さえておきましょう。

より良い条件で住宅ローンを借りるためには?

モゲチェックではあなたに合わせた住宅ローンおすすめランキングで一番いい条件の住宅ローンを見つけることができます!

【最新】住宅ローン金利ランキングはこちら!モゲチェックのおすすめも紹介!