- オススメは「変動金利」!低金利で業界を牽引。トップクラスの低金利は利用者から高評価!

- 革新的で手厚い団信保障は魅力大

- 審査スピードとオンライン完結も強み

- auヘビーユーザーなら「住宅ローン金利優遇割」でもっとおトクに

- 固定金利は必ずしも低金利ではない点、「保証付金利プラン」の審査承認に注意

1. auじぶん銀行住宅ローンのポイント

(1) 魅力的な低金利

変動金利・固定金利ともに低金利を提供している点が、auじぶん銀行住宅ローンの大きな魅力です。

そのままでもかなりの低金利ですが、『住宅ローン金利優遇割』を利用するとさらに最大年0.15%の引き下げとなり、変動金利型では他の追随を許さない低金利となります。

(2) 「がん50%保障+4疾病50%保障+全疾病保障」が無料

auじぶん銀行の住宅ローンは、借入時50歳以下であれば無料で「がん50%保障+4疾病50%保障+全疾病保障」を付帯できます。

これは5疾病(がん、急性心筋梗塞、脳卒中、肝疾患、腎疾患)の50%保障に加えて、すべての怪我や病気にも備える手厚い保障を無料で利用できることになります。

低金利と充実した団信がセットになった、極めて完成度の高い住宅ローンになっていると言えるでしょう。

(3) 「50歳以下で一般団信(特約なし)をご選択のお客さま」限定のプラン登場!

2024年12月から融資実行時に50歳以下で一般団信をご選択したお客さま限定で、従来よりもさらに低い金利で利用できるプランが登場しました。

とにかく金利を低く抑えたい方におすすめです!

(4) オンライン完結、スマホもOK!印紙税不要でおトク

auじぶん銀行の住宅ローンは、モバイルファーストを意識して設計されており、申し込みから契約までオンライン完結となっています。ローンの申し込みに必要な情報は全てオンラインで入力でき、審査に必要な書類もスマートフォンで写した写真等をアップロードして提出できます。

ローン契約もオンラインのため印紙税がかからず、諸費用を割安にすることができるのも嬉しいポイントです。

(5) ペアローン連生団信&50年ローンも登場!

2025年1月からペアローンをご契約のお二人のどちらかに、返済期間中に万一のことがあった場合、お二人のローン残高が保障されるペアローン連生団信が利用できるようになりました。

また、最長50年間での返済期間も選べるようになりました。35年間を超える返済期間を選んだ場合、金利は年0.1%上乗せになるものの月々の返済額を抑えることをできます。

\スマホで完結/

2. auじぶん銀行住宅ローンの商品概要

auじぶん銀行の住宅ローンの商品概要は下記の通りです。

事前申し込みからローン契約まで全てオンラインで手続きができるオンライン完結型です。金利タイプは変動金利から35年間の固定特約まで幅広い金利ラインナップがあります。

団信はがん保障に全疾病保障が加わったカバー範囲の広い保障が用意されています。特にがん50%保障は無料で付けられます。また、繰上返済手数料も原則無料です。

|

事前申込 |

オンライン |

|

本申込 |

郵送/オンライン |

|

ローン契約 |

オンライン |

|

金利タイプ |

変動 固定特約 (2/3/5/10/15/20/30/35年) |

|

団信 |

一般団信 ワイド団信 がん50%保障+4疾病50%保障+全疾病保障 がん100%保障+全疾病保障 がん100%保障プレミアム(がん100%保障+4疾病100%保障+全疾病保障) |

|

最大貸付額 |

2億円 |

|

最低年収 |

200万円 |

|

保証料 |

0円

※審査の結果、保証会社をご利用いただく場合がございますが、 保証料相当額は金利に含まれており、別途保証料は発生しません。 |

|

事務手数料 |

借入金額×2.20%(税込) |

|

繰上返済手数料 |

原則無料 固定特約期間中の全額繰上返済のみ33,000円(税込) |

\最短即日回答/

3. auじぶん銀行の住宅ローン金利

auじぶん銀行の住宅ローンの金利タイプや金利プランについて、詳しく解説します。金利をしっかりと理解しておけば、自分に合った商品を選ぶ際に役立つでしょう。

金利タイプは2種類

auじぶん銀行の住宅ローンには、大きく変動金利と固定金利特約の2種類が用意されています。それぞれの特徴を確認しましょう。

| 変動金利 | 固定金利特約 | |

| 特徴 |

市場金利などの変化に合わせて 利率が変動する |

適用期間中は金利が固定される |

| 適用期間 | 借入期間の全期間 |

2年・3年・5年・10年・ 15年・20年・30年・35年 から選択可能 |

| 金利の見直し | 年2回 | 適用期間中は見直しなし |

| 金利タイプの変更 | 借入期間中はいつでも変更可 | 固定金利特約期間終了後に変更可 |

| 金利プラン | 全期間引下げプランのみ選択可 |

当初期間引下げプランと 全期間引下げプランの いずれかを選択可 |

| メリット | 借入後に金利が下がれば返済額も減る |

金利が固定されるため、 返済計画が立てやすい |

| デメリット | 金利変動リスクがある | 借入後の金利低下の恩恵を受けられない |

二つの金利プランを用意

auじぶん銀行の住宅ローンでは、適用金利を決める際の金利引下げを行う金利プランが、『当初期間引下げプラン』と『全期間引下げプラン』の2種類用意されています。

当初期間引下げプランは、借入当初の特約期間を重視して金利を引下げるプランです。特約期間中の引下げ幅は全期間引下げプランに比べ大きくなりますが、期間終了後の引下げ幅は全期間引下げプランより小さくなります。

借入期間を通して適用される引下げプランが、全期間引下げプランです。当初期間引下げプランの特約期間中より引下げ幅は小さくなりますが、期間中の引下げ幅を一定に保てます。

より低金利にしたい方には、変動金利は『全期間引下げプラン』、固定金利は『当初期間引下げプラン』がオススメです。

最新金利

auじぶん銀行の最新の金利を確認しましょう。

「住宅ローン金利優遇割」を適用した最優遇では年0.9%台、適用しない場合では年1.1%台の変動金利が提供されます。いずれにしても低い水準の金利となるためお借入先の有力候補として検討してみてください。

具体的な金利は以下のようになっています。

|

「住宅ローン金利優遇割」 適用時 |

「住宅ローン金利優遇割」 未適用 |

|

|

変動(全期間引下げプラン) 新規借入れ |

年0.984% | 年1.134% |

|

変動(全期間引下げプラン) 借り換え |

年1.029% | 年1.179% |

| 10年固定(当初期間引下げプラン)新規借入れ | 年3.030% | 年3.180% |

| 20年固定(当初期間引下げプラン)新規借入れ |

年3.700% |

年3.850% |

| 35年固定(当初期間引下げプラン)新規借入れ | 年4.485% | 年4.635% |

(2026年6月時点)

※「50歳以下で一般団信(特約なし)をご選択のお客さま」限定のプランは別途ご案内となります。詳細はauじぶん銀行公式サイトにてご確認ください。

※住宅ローン金利優遇割については上述の『「ネット」や「TV」の併用割でさらにおトクに』をご覧ください。詳細はauじぶん銀行公式サイトにてご確認ください。

※本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※新規借入れは、変動金利・固定金利ともに、物件価格の80%以下でお借入れの場合の金利です。

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

仮審査結果は要確認。「保証付金利プラン」になる可能性も

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

『保証付金利プラン』とは、auじぶん銀行が提携する静銀信用保証株式会社(地方銀行大手・静岡銀行系列)の保証がつくプランです。

通常の商品での審査に通らない場合でも、『保証付金利プラン』であれば融資を受けられる可能性があります。

後述するように、auじぶん銀行には金利以外にも充実した団信を割安に利用できるメリットがあります。より幅広い人がauじぶん銀行の住宅ローンを利用できるように提供されている商品と言えるでしょう。

ただし、『保証付金利プラン』は『当初期間引下げプラン』や『全期間引下げプラン』に比べて金利が高めに設定されている点や、利用できる固定金利期間が限られている点に注意が必要です。事前審査の結果『保証付金利プラン』となった場合は、実際に金利がいくらになるのか確認しましょう。

\トップクラスの低金利なら/

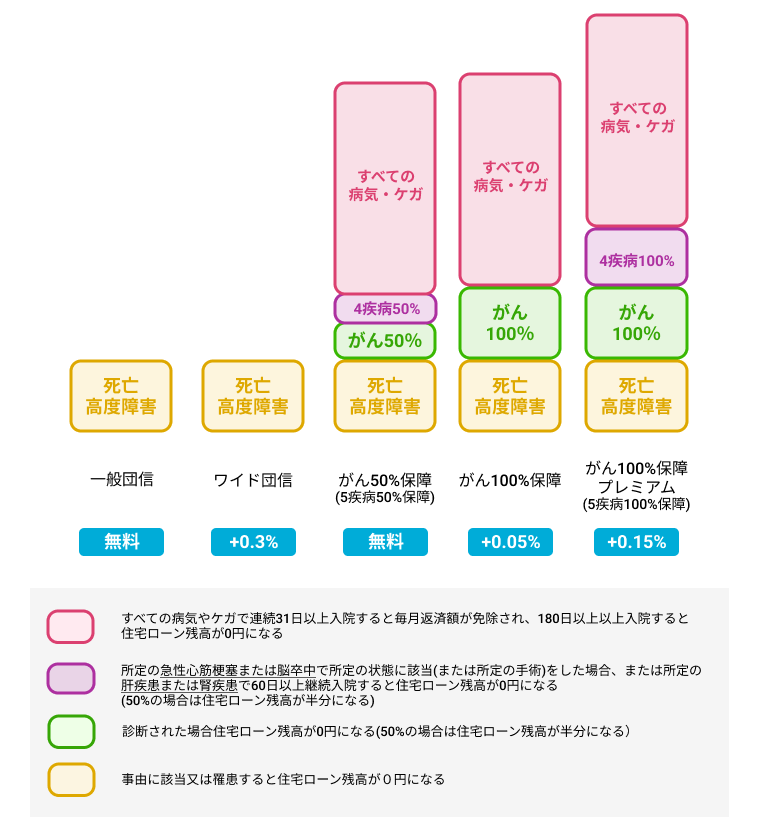

4. auじぶん銀行住宅ローンの団信

auじぶん銀行の団信は豊富なラインナップと割安さが特徴です。

無料の一般団信とがん50%保障(がん50%保障+4疾病50%保障+全疾病保障)のほか、100%がん保障やがん100%保障団信プレミアム(がん100%保障+4疾病100%保障+全疾病保障)を利用可能です。

100%がん保障やがん100%保障団信プレミアムを利用するのに必要な上乗せ金利はそれぞれ0.05%、0.15%とかなり割安であり、住宅ローン業界を牽引する非常に手厚い団信を提供しているといえるでしょう。

←左右にスクロールできます→

|

|

一般 |

ワイド |

がん50%保障 (がん50%+4疾病50%+全疾病) |

がん100%保障 +全疾病保障 |

がん100%保障団信 プレミアム (がん100%+4疾病100%+全疾病) |

|

|

金利上乗せ幅 |

なし |

0.3% |

なし |

0.05% |

0.15%※ |

|

|

年齢制限(加入時年齢) |

65歳以下 |

65歳以下 |

50歳以下 |

|||

|

保険金 支払事由 |

・死亡・所定の高度障害状態 ・余命6ヶ月と診断された場合 |

◎ |

◎ |

◎ |

◎ |

◎ |

|

がんと診断された場合 (就業不能状態問わず) |

✕ |

✕ |

◯ |

◎ |

◎ |

|

|

急性心筋梗塞または脳卒中で所定の状態に該当、 または所定の手術を受けたとき |

✕ |

✕ |

◯ |

✕ |

◎ |

|

|

所定の肝疾患または腎疾患を発病し 60日以上継続入院 |

✕ |

✕ |

◯ |

✕ |

◎ |

|

|

すべてのけが・病気で 入院が継続180日以上となった場合 |

✕ |

✕ |

◎ |

◎ |

◎ |

|

|

すべてのけが・病気で 入院が連続して31日以上となった場合 |

✕ |

✕ |

☆ |

☆ |

☆ |

|

|

各種給付金 |

✕ |

✕ |

✕ |

✕ |

★ |

|

◎:住宅ローン残高相当額が保険金として支払われます。

◯:住宅ローン残高相当額の50%が保険金として支払われます。

☆:毎月の住宅ローン返済額が最長12ヵ月間保険金として支払われます。

★:一時金が保険金として支払われます。

\万が一の際も安心の充実保障/

5.auじぶん銀行住宅ローン3つのメリット

auじぶん銀行の住宅ローンには大きく3つのメリットがあります。以下を3ポイントをチェックし、ローンを比較する際の参考にしましょう。

- 低金利に加えて充実の団信保障

- 最短即日の仮審査!人気物件を狙うならメリット大

- オンライン完結、印紙代不要で諸費用が安い

メリット①:低金利だけじゃない!団信も充実の保障

auじぶん銀行住宅ローンは住宅ローン業界をリードする低金利が魅力ですが、無料付帯する団信の保障範囲が広いこともユニークです。

最もベーシックな団信は一般団信といい、「死亡または高度障害になった場合に保険金が支払われて、住宅ローン残高が0円になる」というものです。さらに、auじぶん銀行では借入時50歳以下なら一般団信に加えて「がん50%保障・4疾病50%保障・全疾病保障」を0円で付帯することが可能です。

団信は住宅ローンの加入時にのみ加入することができるので、後から変更することはできません。住宅ローン借入時に50歳以下となる方なら、auじぶん銀行は一度はしっかり検討すべき金融機関の1つです。低金利と充実した保障の両立した、まさに最強クラスの住宅ローンといえるでしょう。

メリット②:仮審査が早い!人気物件を買うならメリット大

一般的に住宅ローンの審査は仮審査と本審査の2段階です。入力情報をもとに行われる簡易的な審査が仮審査、提出書類を精査して融資の最終決定を行う審査が本審査です。一方で、住宅購入時は何かしらの住宅ローンの仮審査で承認を得ていないと、売買契約を結ぶことができないケースが多くなっています。

そのため仮審査の結果が出るスピードが早いということは、人気の物件を購入する予定の方など、審査を急ぐ必要がある人にとって大きなメリットです。

auじぶん銀行の住宅ローンは、最短で申し込んだその日に仮審査の結果が分かります。遅くとも数日以内には審査結果が出るため、他の金融機関に比べ早く手続きを進めることができるでしょう。

>>auじぶん銀行の住宅ローン審査は厳しい?

https://mogecheck.jp/articles/show/OxnMmzvoEnMg45leBJgQ

メリット③:契約までオンライン完結!諸費用も安上がりに

auじぶん銀行の住宅ローンに関するメリットの一つに、原則全ての手続きをオンラインで完結できることが挙げられます。パソコンやスマホを利用できる環境なら、時間や場所を問わずに手続きを進めることが可能です。

書類を郵送でやりとりする必要もありません。提出を求められる書類を画像データとして保存し、パソコンやスマホからアップロードすれば提出が完了します。

また、auじぶん銀行では住宅ローン契約書に必要な「印紙税」が不要な点もメリットです。

印紙税とは国税の一種で、一定の課税文書の作成する際にかかる税金です。住宅ローンの契約書の場合、例えば契約金額(借入金額)が1,000万円超5,000万円以下なら、2万円の印紙税がかかります。auじぶん銀行であれば紙の契約書ではなく電子契約になるため、印紙税が不要となります。

ペアローンの場合など、住宅ローン契約が複数になる場合は印紙税が倍になるため、少額ながらも見逃せないコストです。auじぶん銀行なら印紙税がかからないので、住宅ローン契約にかかる諸費用が割安になるのです。

\仮審査は最短即日回答/

6.auじぶん銀行住宅ローン2つのデメリットと対策を確認

ここまでauじぶん銀行住宅ローンのメリットを解説しましたが、一方でデメリットもあります。

デメリットは公式サイトを見るだけでは分かりづらいので、後で後悔することのないようしっかり把握しておきましょう。

- 対面相談や個別交渉は難しい

- 固定金利は必ずしもトップクラスの低金利ではない

デメリット①:対面での相談や交渉は難しい

多くの方にとって、住宅ローンの手続きは一生に一度です。不慣れなことも多く、相談できる相手がいないと不安という方もいることでしょう。

ところが、auじぶん銀行をはじめとしてネット銀行には基本的に実店舗がないため、メガバンクや地方銀行のように気軽に窓口で対面相談や交渉をすることが困難です。対面でじっくりと相談しながら申し込みしたい方には不向きかもしれません。

▶対策:相談会や電話問い合わせを活用しよう

どうしても担当者への相談を希望するなら、相談会を利用してみましょう。首都圏を中心に展開するauStyleという店舗では、auじぶん銀行の住宅ローン相談会が実施されています。また、Zoomによるオンライン相談会を利用することも可能です。

また、「auじぶん銀行住宅ローンセンター」には電話での問い合わせが可能です。大手通信キャリア・auの名を冠しているからこそ、電話での問い合わせには安心感を持てるでしょう。実際に過去のモゲチェックユーザー調査でも、「auじぶん銀行のコールセンターは繋がりやすくて良かった」との声がありました。

>>auじぶん銀行住宅ローンを実際に利用したお客様の声・評判をご紹介!

デメリット②:固定金利は必ずしもトップクラスの低金利ではない

auじぶん銀行は変動金利では住宅ローン業界でトップクラスの低金利が実現されていますが、固定金利は必ずしも低金利というわけではありません。各銀行の固定金利は毎月によって変更されますが、月によっては固定金利が高めに設定されることもあります。

いまや住宅ローン利用者の7割が変動金利を使う時代ではありますが(※)、どうしても固定金利を使いたいという方は最新の金利をよくチェックする必要があります。

※独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より

10年固定や20年固定といった「固定特約型」の場合、その固定期間が終了した際の「引き下げ幅」が重要となりますが、auじぶん銀行の「当初期間引下げプラン」は、この引下げ幅がやや小さめに設定されている点も注意が必要です。

例えば10年固定を使って11年目になると、変動金利か固定金利を選び直すことになります。この場合、その時点の基準金利から一定の優遇を受けられるのが「引下げ幅」です。auじぶん銀行のように「引下げ幅」が小さめの場合、固定期間が終了するタイミングで金利が上がる可能性が高いでしょう。

▶対策:借り換えの検討や繰り上げ返済の資金確保を

auじぶん銀行に限らず、固定期間終了後は金利が高くなってしまうケースは多いです。実際に引き落とされる返済額も、金利に応じて高くなります。この一番の対策は、固定金利が終了する頃に借り換えを行うことです。借り換えには一定の費用がかかりますが、借り換えせずにそのまま高い金利で支払い続けるよりもトータルコストを抑えることができる可能性があります。

また、比較的安めの固定金利を使えている当初期間中に、将来の繰り上げ返済の原資を確保しておくことも大切です。浪費せず将来のために蓄財することができていれば、固定期間が終わって金利・返済額が上がっても、繰り上げ返済で利息負担を軽減することができるでしょう。

7.auじぶん銀行の住宅ローン利用者・検討者の口コミや評判

auじぶん銀行の住宅ローンの利用者や検討者が実際にどのような印象を持っているのか、口コミや評判を見ていきましょう。メリットとデメリットに分けて紹介します。

金利の安さが魅力

auじぶん銀行の住宅ローンに対する口コミや評判を見ると、多くの利用者や検討者が金利の安さを魅力に感じていることが分かるでしょう。

金利の低さだけでなく、手続きがネットで完結する点やスピーディーに融資を受けられる点も評価が高いようです。

- じぶんでんきやauの利用で金利優遇で、トータルではかなり低い金利で融資を受けられた

- 全てネットで手続きできた上、もともとauユーザーだったため割引も受けられた

- 実店舗に出向いたり面倒な書類をそろえたりする必要がなく、ネットで完結している点が満足できた。申し込みから融資まで早かったのも高評価

審査が厳しかった

利用者や検討者の口コミ・評判には、審査の厳しさをデメリットに挙げているコメントも見られます。

一般的に、金利が低いほど住宅ローンの審査は厳しくなる傾向があります。ネットでの入力情報のみを審査の参考にするため、融通が利きにくいのも審査落ちのしやすさにつながっているでしょう。

- リフォーム代金と一緒に借り入れができなかった

- 事前審査で希望額の満額が承認されなかった

>>auじぶん銀行じぶん銀行の口コミはこちらの記事でもチェック!

モゲチェックでの申込数No.1!auじぶん銀行住宅ローンを実際に利用したお客様の声をご紹介!

\低金利と安心の保障なら/

auじぶん銀行住宅ローンに関するよくある質問

auじぶん銀行とは?

KDDIグループのインターネット銀行

auじぶん銀行は、KDDIグループのインターネット銀行です。『いつどこにいても自分のいる場所が銀行になる』ことが名前の由来となっています。

数あるネット銀行の中でも、スマホで使えるサービスの充実度や使いやすさは業界トップクラスです。ほとんどの銀行サービスをスマホで利用できます。

口座開設をオンラインで済ませられる上、スマホのみでATMから現金を引き出すことも可能です。利用状況に応じて、手数料の優遇などさまざまな特典も享受できます。

2025年1月末にKDDIおよびauフィナンシャルホールディングス株式会社が株式会社三菱UFJ銀行(以下 三菱UFJ銀行)が保有するauじぶん銀行の持分22%を取得し、100%子会社とすることとなりました。今後はau経済圏における中核銀行として、通信事業やほかの金融事業との連携深化によるさらなる金融サービスの利便性向上に期待が寄せられます。

低金利の住宅ローンを提供

ネット銀行は基本的に実店舗を持たないため、コストを抑えられる分だけ住宅ローン金利も低くなることが特徴です。申し込みから契約までの手続きをオンラインで完結できることなど、ネット銀行には金利以外にも多くのメリットがあります。

そんな中で、auじぶん銀行の住宅ローンは業界トップクラスの低金利を実現しており、最優遇では年0.1%台の金利も利用可能です。

『モゲチェック ユーザーが選ぶ本当に良い住宅ローンランキング2024上期』注目度1位・人気1位・団信満足度1位の3冠を獲得しています。

>> 「ユーザーが選ぶ本当に良い住宅ローンランキング2024上期」

auユーザーならさらにメリット大

auじぶん銀行の出資者であるKDDIは、国内屈指の通信キャリア「au」の運営者です。auユーザーなら、auじぶん銀行の住宅ローンをよりお得に利用できます。

住宅ローンとau回線のセット契約で受けられるサービスが『auモバイル優遇割』で、ローンの適用金利から年0.07%引下げられます。

さらに、auエネルギー&ライフ株式会社が提供する電力サービス『じぶんでんき』と住宅ローンのセット契約なら、『じぶんでんき優遇割』が適用されます。適用金利からの引下げは年0.03%です。

「ネット」や「TV」の併用割でさらにおトクに

「モバイル」「でんき」の優遇の他にも、auじぶん銀行には「ネット」「TV」サービスとの併用割引もあります。「モバイル」「でんき」「ネット」「TV」それぞれの優遇を自由に組み合わせることで適用金利を最大年0.15%引き下げることができるのが『住宅ローン金利優遇割』です。

このうち、ネットでの割引は『J:COM NET優遇割』と『コミュファ光優遇割』の2つです。J:COM NETまたはコミュファ光とauじぶん銀行住宅ローンをセット契約することで、適用金利から年0.03%引下げとなります。J:COM NETはJCOM株式会社が提供しており、戸建てにお住まいの方が対象です。コミュファ光は中部テレコミュケーション株式会社の提供で、愛知県・三重県・岐阜県・静岡県・長野県の5県で戸建てかマンションにお住まいの方が対象となっています。

TVでの割引は『J:COM TV優遇割』で、同様にauじぶん銀行住宅ローンとJ:COM TVのセット契約で適用金利から年0.02%引下げとなります。

『住宅ローン金利優遇割』に含まれる『auモバイル優遇割』『じぶんでんき優遇割』『J:COM NET優遇割』『コミュファ光優遇割』『J:COM TV優遇割』にはそれぞれ利用条件があります。また、『J:COM NET優遇割』『コミュファ光優遇割』『J:COM TV優遇割』は適用条件充足後、3ヶ月後からの適用開始です。利用を希望する場合はauじぶん銀行の公式サイトで詳細をチェックしてみてください。

\auユーザーはさらにおトク!詳細はこちら/

auじぶん銀行の住宅ローン適用金利を確認する方法は?

auじぶん銀行住宅ローンの適用金利は公式サイトで確認できます。auじぶん銀行には3種類の金利プランがあるので、使いたい金利タイプに合わせて確認しましょう。

変動金利の場合は「当初期間引き下げプラン」のみです。固定特約金利は「当初期間引き下げプラン」「全期間引き下げプラン」の2パターンがあり、最初の固定期間が低金利な代わりにその後の期間の引き下げ幅が小さめになっているのが「当初期間引き下げプラン」、最初の固定期間の金利は高めなものの、完済までの全期間の引き下げ幅がやや大きめになっているのが「全期間引き下げプラン」です。より低金利な固定金利を使いたい場合は「当初期間引き下げプラン」がオススメです。

もう1つは保証付金利プランは審査の結果「保証付金利プラン」に合致すると判断された場合のみ使用可能なプランです。全体的に高めに設定されているのがネックですが、通常auじぶん銀行ならではの充実した団信を使うことが可能です。

\公式サイトで適用金利をチェック/

まとめ:auじぶん銀行住宅ローンはこんな方に最適

auじぶん銀行の住宅ローンはトップクラスの低金利を実現しながら、充実した団信保障が無料付帯する完成度の高い住宅ローンです。

以下の特徴に当てはまる方は、ぜひauじぶん銀行の住宅ローンを検討してみましょう。

- とにかく低金利を重視する方

- コストを抑えて充実した団信保障を利用したい方

- オンライン完結や審査スピードに期待する方

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!