京都銀行の住宅ローンとは?どんな特徴がある?

京都銀行は近畿エリアで営業している地方銀行(地銀)です。地銀のなかでは上位の住宅ローン貸出残高を維持していて、住宅ローンの販売に力を入れている銀行です。Web申し込みの対象は京都府・大阪府・滋賀県・愛知県の全域と、兵庫県・奈良県の一部を除く地域の物件です。京都銀行の住宅ローンは次のような特徴があります。

「3大疾病金利プラン」は低金利&初期費用が安い

京都銀行の住宅ローンにはいくつかの種類がありますが、なかでも現在、「3大疾病保障特約付 京銀変動・固定金利選択型住宅ローン」(3大疾病金利プラン)は金利が安く、また初期費用が安いという特徴があります。後述するように、京都銀行は保証料型を採用する銀行ですが、保証料を分割後払い方式(金利上乗せ型)で支払う方法を選んでも低金利の商品があり、また事務手数料型を採用する銀行と比較して初期費用が数十万~百数十万円も安くなります。

◆参考◆住宅ローン手数料と保証料の違いを確認。総額での比較が重要

がん100%保障団信が無料付帯&夫婦連生団信が選べる

がんと診断されたら以降の住宅ローンの返済が免除されるがん100%保障団体信用生命保険(団信)付きの商品「地銀協がん保障特約付リビング・ニーズ特約付団信 京銀変動・固定金利選択型住宅ローン」は、0.2%の上乗せ金利が必要となりますが、45歳以下の場合にはその上乗せ金利が不要となり、無料でがん100%保障団信が付帯します。

また、夫婦で収入を合算して連帯債務で契約している場合には、夫婦のどちらかががんに罹患したときに、2人分の債務が免除される夫婦連生団信を取り扱っており、0.2%の上乗せ金利で付帯することができます。

◆参考◆ペアローン連生団信とは?メリット・デメリットを徹底解説【連生団体信用生命保険】

最長40年で借入可能

通常、住宅ローンは最長35年までの契約となっている銀行が多いなかで、京都銀行は「京銀変動・固定金利選択型住宅ローン(40年プラン)」という最長40年の住宅ローンを組めるプランを提供しています。この商品は完済時年齢が80歳未満であることが要件となっているため、40歳未満の人は最長40年の住宅ローンを組むことができます。

長期の住宅ローンには毎月返済額をより低く抑える効果が期待でき、余裕をもった返済計画を立てることができますが、返済期間が長くなることと、総返済額が大きくなることには注意が必要です。

京都銀行の住宅ローンが利用する保証会社はどこ?

京都銀行は住宅ローンの保証会社として、グループ企業である京都信用保証サービス株式会社の保証を利用しています。通常は金融機関がどの保証会社を利用するかを住宅ローン利用者が意識することはありませんが、他金融機関の住宅ローンの審査に落ちてしまった場合には、保証会社の審査で否決されている可能性もありますので、グループ企業の保証会社を利用している京都銀行の住宅ローン審査を申し込んでみてはいかがでしょうか。

京都銀行の住宅ローンの審査基準・方法は?

京都銀行の住宅ローンはメガバンク(都市銀行)などとは異なり、独自の傾向があります。承認を得るために、その特徴を押さえておきましょう。

個別審査の傾向が強い

住宅ローンの申し込み件数が非常に多く集まるメガバンクやネット銀行の審査は、一般的に点数制を採用しています。点数制は年収や雇用形態、勤務先の規模、勤続年数、そして物件の担保価値などを点数化して判定し、一定の点数に届いた場合に住宅ローンを融資する方法です。この場合、個別的な事情はほとんど考慮されません。

一方、京都銀行は個別審査の傾向が強いと言われており、個々の事情を勘案して審査を進めるという特徴があります。そのため、メガバンクやネット銀行では融資が難しい属性でも承認が得られる可能性があります。

審査金利と返済比率は一般的

住宅ローンの審査においては、年収に占める年間返済額の割合(返済比率)が一定の範囲内に収まることが重要です。この返済比率を計算する際には、金利が今後上がった場合でも返済ができるかどうかを判定するために、審査金利という高めの金利で返済額が検討されます。

京都銀行は返済比率として35%程度が目安となると回答しており、他の金融機関と比較して大きな違いがあるとは言えませんが、審査がゆるいというわけではありません。まずは事前審査を申し込んでみましょう。

勤続年数・雇用形態の基準は厳しい

京都銀行の住宅ローンは低金利で条件が良いこともあり、そのぶん安定して返済ができるかを審査する勤続年数や雇用形態の基準は厳しめであると言われています。なかには転職直後の人を住宅ローンの融資対象にしている銀行や、フラット35などの雇用形態を問わない商品もありますが、京都銀行の住宅ローンでは勤続1年以上は必須であり、また他の条件にもよりますが、正社員であることが望ましいです。

年齢制限と最低年収は一般的

京都銀行の住宅ローンは、20歳以上65歳未満で、完済時に80歳未満の人が利用できます。これは住宅ローンとしては一般的な水準です。また、年収についてはとくに定めはありませんが、安定して継続的に返済できることを示すためにも、最低でも250万~300万円は必要であると考えられます。年収が原因で審査に通らないと考えられる場合には、最低年収の要件のないフラット35の利用も考慮しましょう。

対面での相談ができる

京都銀行は実店舗をもつ銀行であり、住宅ローンの販売に特化した営業部が各地にあります。住宅ローンを借りる際には、借入金額・返済期間・返済方式などの重要な決定が多くありますので、対面で相談したい場合には京都銀行を利用することも選択肢の1つです。

なお、モゲチェックの「住宅ローン診断」を利用すれば、経験豊富な住宅ローンアドバイザーとチャットで相談しながら住宅ローン選びを行うことができます。利用は完全無料です。

京都銀行の住宅ローンの返済方法

京都銀行の住宅ローンは、元利均等返済と元金均等返済から選択することができます。

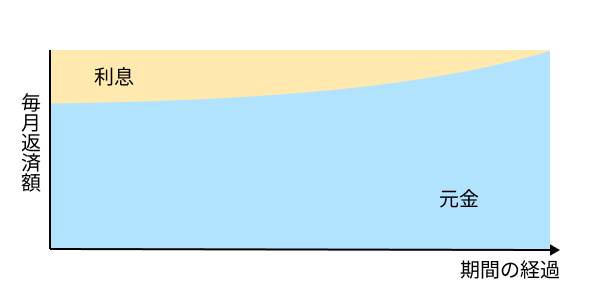

住宅ローンは元金(元本)と利息を毎月返済していきますが、毎月返済額が完済まで一定となるようにする返済方式が元利均等返済です。元利均等返済では、当初は返済額に占める元金の割合が小さく、返済が進むにしたがって元金の割合が増えていきます。

元利均等返済は毎月返済する元金と利息の合計額が一定

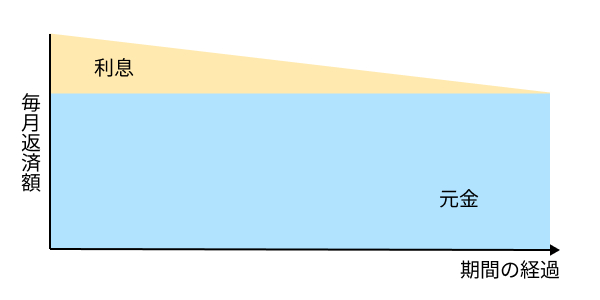

一方、毎月返済していく元金を一定とする返済方式が元金均等返済です。元金均等返済では、返済が進めば進むほど支払う利息も減っていくため、毎月の返済額は徐々に減っていきます。

元金均等返済は毎月返済する元金が一定

また、京都銀行の住宅ローンでは、借入金額の50%に以内の範囲で、年2回、6か月ごとの増額返済(いわゆるボーナス返済)を併用することができます。しかし、ボーナス支給額は勤務先の業績に大きく左右されるため、増額返済に頼った返済計画は高リスクです。毎月の給与で返済できるように計画を立てましょう。

京都銀行の住宅ローンはミックス返済が可能?

京都銀行の住宅ローンでは、1本の住宅ローンを2つに分割して、金利タイプ・返済期間・返済方法・団信のそれぞれを別々に設定したミックス返済ができます。

| 種類 | 選択肢 |

| 金利タイプ | ・変動金利 ・期間固定金利(2年〜20年) ・全期間固定金利 |

| 返済期間 | ・2〜35年 |

| 返済方法 | ・元利均等返済 ・元金均等返済 |

| 団信 | ・一般団信 ・がん100%保障団信 ・3代疾病保障団信 ・ライフサポート団信 |

例えば3,000万円の住宅ローンを組む場合に、1,500万円分は「変動金利+35年+元利均等返済+がん100%保障団信」を選び、残る1,500万円分は「10年期間固定金利+35年+元利均等返済+3大疾病保障団信」を選ぶといった自由なアレンジを行うことができます。

京都銀行の住宅ローンの金利について

京都銀行の住宅ローンは、大きく分けて変動金利・期間固定金利・全期間固定金利の3種類があります。プランによってはこの中の一部のみが取り扱われています。2024年12月時点では以下のような金利プランがあります。

|

種類 |

金利タイプ |

最優遇金利 |

|

京銀住宅ローン (固定特約期間終了後は店頭表示金利から-1.80%) |

変動 |

0.925% |

|

固定2年 |

1.40% |

|

|

固定3年 |

1.45% |

|

|

固定5年 |

1.50% |

|

|

固定10年 |

1.60% |

|

|

15年・20年固定金利プラン (固定特約期間終了後は店頭表示金利から-1.70%) |

固定15年 |

1.80% |

|

固定20年 |

2.00% |

|

|

全期間固定金利プラン |

全期間固定 |

2.15% |

なお、3大疾病保障団信に加入する場合には+0.2%(40歳未満の場合は+0.15%)の上乗せ金利が必要です。しかし、2025年3月末までに申し込み、6月末までに融資実行となる場合には、「3大疾病金利プラン」として後払い方式の保証料(0.2%相当)が0.725%で提供されています。

京都銀行の住宅ローンの銀行手数料・保証料は高い?

住宅ローンの大部分を占める諸費用は事務手数料(取扱手数料)もしくは保証料で、保証料が無料で事務手数料が大きい事務手数料型と、事務手数料は少額で保証料が大きい保証料型の金融機関があります。両方を取り扱っていてどちらかを選ぶ金融機関も多いのですが、京都銀行の住宅ローンは保証料型のみを採用しています。

京都銀行は事務手数料が5.5万円と、借入時に一括前払い(35年ローンでは借入額の約2.06%)もしくは分割後払い(+0.2%の金利上乗せ型)の保証料という一般的な金額です。

京都銀行の住宅ローンで金利以外にかかる諸費用・手数料

京都銀行の住宅ローンでは、金利以外に以下の諸費用および手数料がかかります。

|

諸費用 |

金額 |

|

手数料 |

55,000円 |

|

保証料 |

・一括前払い方式:35年ローンの場合借入額の約2.06% ・分割後払い方式:+0.2%の金利上乗せ |

|

繰上完済手数料 |

33,000円 |

|

条件変更手数料 |

33,000円 |

|

固定金利特約選択手数料 |

16,500円 |

手数料としては一般的な水準ですが、保証料を一括前払いする場合には借入金額の2%以上の金額を準備しておく必要があることを覚えておきましょう。

京都銀行はワイド団信・疾病保障を利用できる?

団信に加入するには、団信を提供する保険会社の審査(団信審査)で承認を得る必要があります。団信審査では主に健康状態が審査され、健康状態に問題があると審査に通りにくくなってしまいます。

通常の団信では審査が通らない場合には、金利を上乗せする代わりに審査基準がゆるいワイド団信を利用できる金融機関もありますが、京都銀行は残念ながらワイド団信を取り扱っていません。

一方で、疾病保障団信は表の商品の取り扱いがあり、ニーズに応じて利用することができます。

|

種類 |

主な内容 |

上乗せ金利 |

|

がん保障特約付団信 |

一部のがんを除き、がんと診断されたら住宅ローン残高が0円となる |

+0.2%(45歳以下は上乗せ金利なし) |

|

3大疾病保障団信 |

がんへの罹患または心疾患・脳血管疾患に罹患し特定の状態になった場合に住宅ローン残高が0円となる |

+0.2%(40歳以下は+0.15%) |

|

ライフサポート団信 |

3大疾病保障に加えて、病気やケガで所定の就業不能状態になった場合に返済が免除される |

+0.3%(40歳以下は+0.2%) |

京都銀行に住み替えローンはある?

京都銀行では、現在住んでいる自宅を売却し、新たな物件に住み替える際に利用できる住み替えローンを提供しています。住み替えローンでは、新たに取得する物件の購入資金のほか、売却する物件の売却額が住宅ローンの残債に満たなかった場合には、1,500万円を上限に住み替えローンとして借りることができます。

ただし、原則として現在住んでいる物件の売却と新たに取得する物件の購入を同日に行う必要があります。売却と購入のタイミングを合わせるのが難しい場合には、他の金融機関の住宅ローンを利用することも検討しましょう。

京都銀行の住宅ローンのメリット・デメリットを比較

京都銀行の住宅ローンには、ここまでに説明してきたようなさまざまなメリット・デメリットがあります。メリットが活用でき、デメリットが問題とならない人は、京都銀行の利用を考えてみてはいかがでしょうか。

|

メリット |

向いている人 |

|

審査は個別審査の傾向が強い |

メガバンクやネット銀行での審査が厳しい人 |

|

45歳以下はがん100%団信が無料で付帯する |

45歳以下の人 |

|

保証料型を採用している |

短期間での借り入れたい人や繰上返済をしたい人、住み替えを前提にしている人 |

|

保証料は分割後払い方式が選択できる |

初期費用を節約したい人 |

|

グループ企業が保証会社となっている |

他の金融機関での審査で否決となった人 |

|

40年ローンの取り扱いがある |

より長期のローンを組むことで毎月返済額を減らしたい人 |

|

夫婦連生団信の取り扱いがある |

夫婦のどちらかに万一のことがあった場合に備えが必要な人 |

|

デメリット |

向いていない人 |

|

営業地域が限定されている |

営業区域外の人 |

|

ワイド団信の取り扱いがない |

健康状態に問題がある人 |

|

3大疾病保障団信を超える団信の取り扱いがない |

より充実した疾病保障が必要と考える人 |

京都銀行の住宅ローンの申し込みの流れ・手順

京都銀行の住宅ローンを利用する際の申し込みの流れや手順について、その概要を説明していきます。

店頭またはウェブサイトから申し込み

まずは店頭またはウェブサイトからの申し込みが必要です。申し込み時もしくは申込後に、事前審査に必要な情報や書類を提出します。必要な情報や書類について心配ごとがある場合には、店頭または電話などで相談することができます。

なお、購入物件が決まっていない段階でも、資金計画などの相談を受け付けています。

事前審査

事前審査は自己申告に基づく情報をもとに、希望の借入金額・借入期間での借入ができるかどうかについての回答がなされます。Web申し込みの場合には最短15分で回答が出ます。店頭での申し込みの場合でも、通常は1~3営業日で審査結果がわかります。

正式審査(本審査)

事前審査で承認を得た場合には、収入を証明する各種の資料や物件の情報をもとに、最終の審査として正式審査(本審査)が行われます。京都銀行の場合は、オンラインで必要書類の提出ができるサービスも提供されています。通常は5~10営業日で審査結果が決まります。

融資の実行

正式審査(本審査)で承認を得られた場合には、いよいよ契約へと進むことができます。物件を購入する日に合わせて店頭へと出向き、ローン契約の手続きをしましょう。持ち物の準備や契約の流れの確認などは担当者からの案内があります。

契約締結後、取引口座に融資金が振り込まれ、それをもとに物件の決済を行います。なお、住宅ローン金利は借入日の金利が適用されます。

返済

その後は契約した返済期間にわたって住宅ローンの返済が始まります。延滞を起こさないように、返済口座には十分な残高を準備しておきましょう。

残債の一部もしくは全額を繰上返済する場合には、Webページまたは店頭で手続きができますが、京都銀行の場合はWebページからの手続きは無料となっていますので、Webページから手続きを行うほうがおすすめです。

1番おトクな住宅ローンを見つけるなら、モゲチェック

無料で使えるモゲチェックの「住宅ローン診断」は、これまでに蓄積した膨大な住宅ローンの審査結果などのデータをもとに融資承認確率を算出し、あなたにピッタリの住宅ローンを提案いたします。「住宅ローン診断」で1番おトクな住宅ローンを見つけませんか?

住宅ローンの選び方から手続きの困りごとまで、「住宅ローン診断」を利用すれば、経験豊富な住宅ローンアドバイザーにチャットでなんでも相談することができます。

まとめ

京都銀行の住宅ローンは、各種の疾病団信が低金利で利用できたり、保証料型を採用していたりといった特色のある銀行です。とくに、45歳以下の人はがん100%保障団信が無料で利用できるなど、条件が合えば魅力的な商品もあります。また、ミックス返済の自由度が高いほか、夫婦連生団信の取り扱いもあり、個々の家庭の事情に合わせた返済計画を立てることができます。

保証料の支払いを分割後払い型(金利上乗せ型)とすることで、事務手数料型の金融機関と比べて初期費用を数十万~百数十万円も安く済ませることもできるため、初期費用の負担を軽減したい場合にもオススメの銀行です。