1. 住宅ローンの保証とは

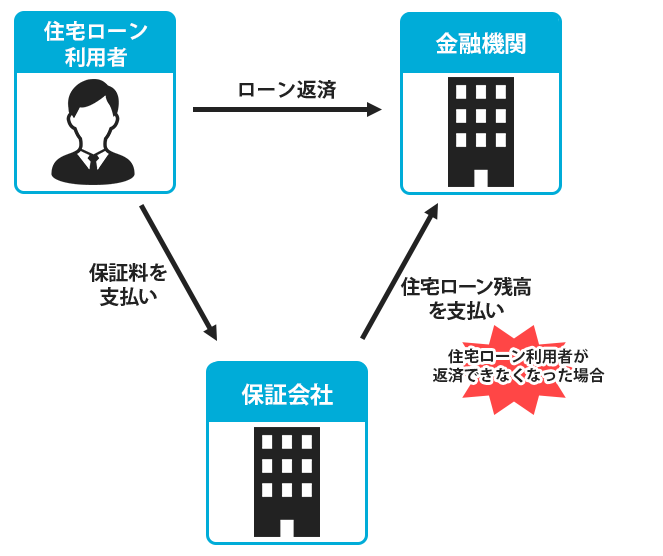

住宅ローンの保証は、下図の通り、金融機関と保証会社間の保証基本契約と住宅ローン利用者と保証会社間の保証委託契約によって構成されます。

住宅ローン利用者は保証会社に対し金融機関のために自らの住宅ローン返済の保証の依頼をし、その対価として保証料を支払います。

金融機関は、将来住宅ローン利用者がデフォルト(貸し倒れ)した場合は保証会社が残りの住宅ローンを一括して代位弁済してくれるため安心して住宅ローンの貸し付けができます。

2. 住宅ローンの保証会社一覧

現在、保証会社としては、銀行の名前を冠した実質的な銀行子会社としての保証会社、第二地銀が地域別に共同して設立した保証会社、信用金庫協会が設立した保証基金及び独立系の保証会社等があります。具体的な保証会社名は下記の通りです。

|

種類 |

会社名(例) |

|

銀行子会社系 |

・三菱UFJローンビジネス株式会社 ・りそな保証株式会社 ・横浜信用保証株式会社 |

|

第二地銀系 |

・株式会社かんそうしん ・中国総合信用株式会社 |

|

信用金庫協会系 |

・一般社団法人しんきん保証基金 |

|

独立系 |

・全国保証株式会社 |

3. 住宅ローンの保証料

住宅ローン利用者が保証会社へ支払う保証料は、住宅ローン利用者の属性、借入額、返済期間によって決まります。

保証料の支払いは、外枠方式(一括前払い)と内枠方式(分割払い)の2つの方式があります。

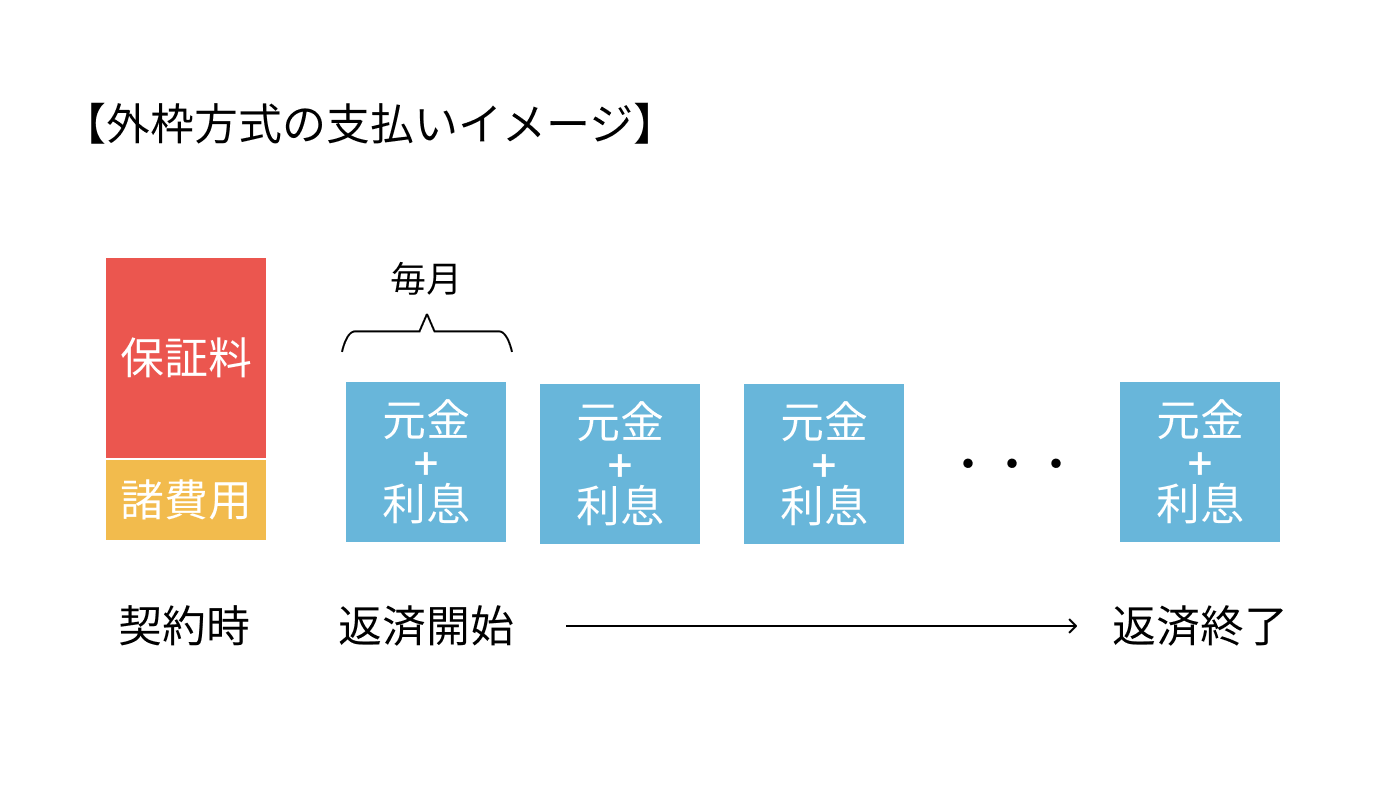

(1)外枠方式

外枠方式は、住宅ローン借入時に保証料を一括で支払う方式です。

お金の流れは下図の通りです。

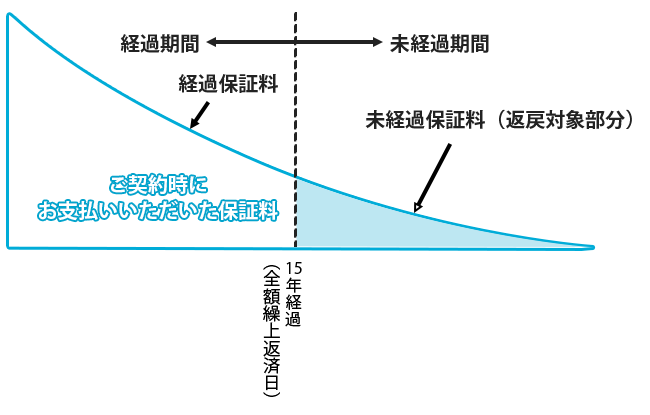

また下図の通り、外枠方式の場合は、将来全額繰上返済するとその分の未経過保証料が返金されます。

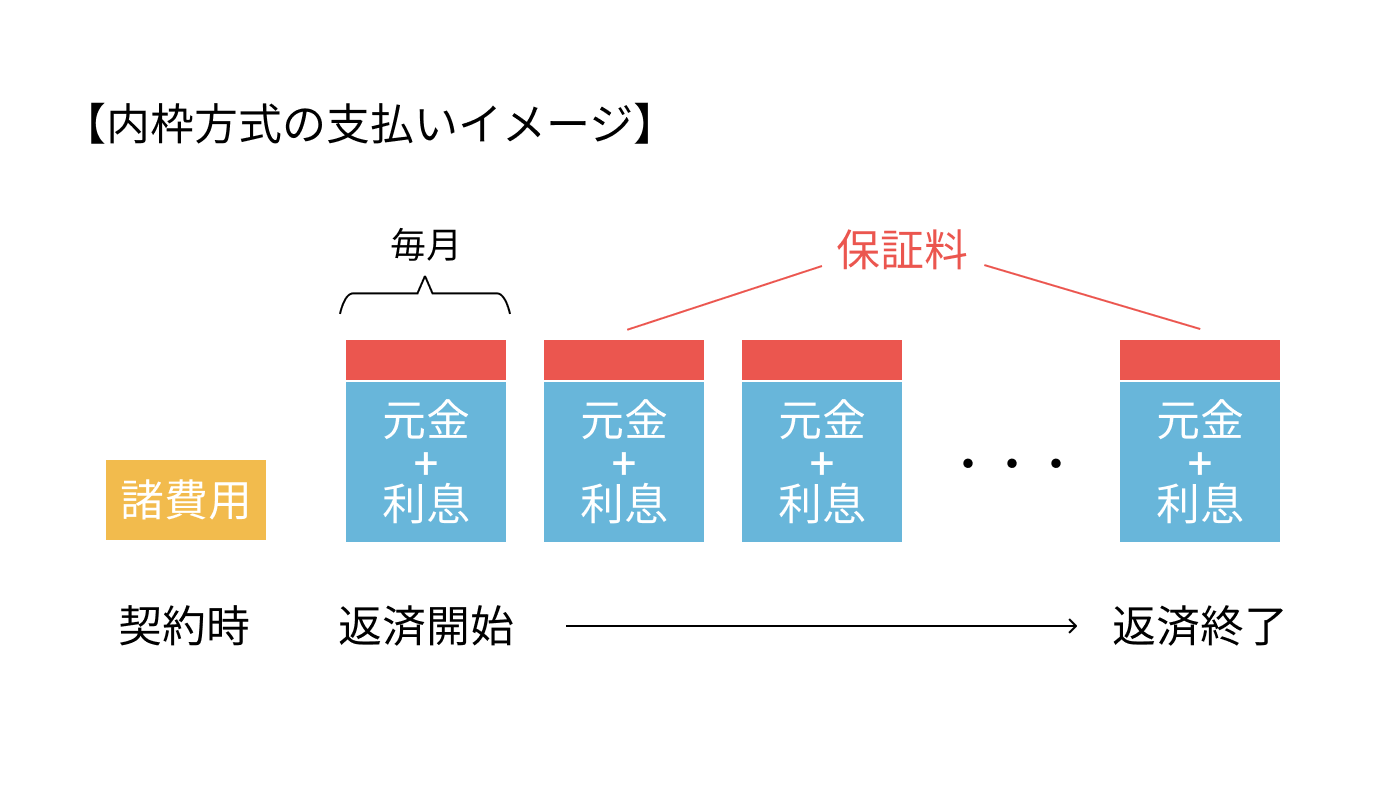

(2)内枠方式

内枠方式は保証料として0.2%ほどを金利に上乗せし、分割で支払う方式です。

(3)外枠方式と内枠方式の比較

まず、外枠方式と内枠方式の返済総額を下記の条件でシミュレーションしてみましょう。

<条件>

借入金額:3,000万円

金利:年0.625%

借入期間:35年

返済方法:元利均等返済(ボーナス返済なし)

|

外枠方式 |

内枠方式 |

|

|

一括前払い保証料金額 |

618,330円 |

- |

|

金利 |

0.625% |

0.825% (外枠金利+o.2%) |

|

毎月返済額 |

79,543円 |

82,259円 |

|

総返済額+保証料金額 |

34,026,390円 |

34,548,780円 |

※保証料など各種計算は概算になります。

借入金額、金利、借入期間、返済方法が同一の場合、毎月返済額は外枠方式の方が少なくなります。

内枠方式はローン借入時の費用をおさえることができますが、保証料の支払額は外枠方式のほうが少なくなると覚えておくとよいでしょう。

(4)外枠方式と内枠方式のメリット・デメリット

|

外枠方式 |

内枠方式 |

|

|

メリット |

内枠方式より返済総額が少なくなることが多い |

ローン契約時にかかる費用が少ない |

|

デメリット |

ローン契約時に保証料を一括で払わなければならず、 まとまった資金が必要 |

外枠方式より返済総額が多くなることが多い |

4. 住宅ローン保証の審査基準

審査基準は一般的な住宅ローンの審査基準と同じです。

住宅ローン利用者のデフォルト(貸し倒れ)リスクは実質的には金融機関ではなく保証会社が取っており、審査も実質的には金融機関ではなく、保証会社が保証審査という形で行っています。

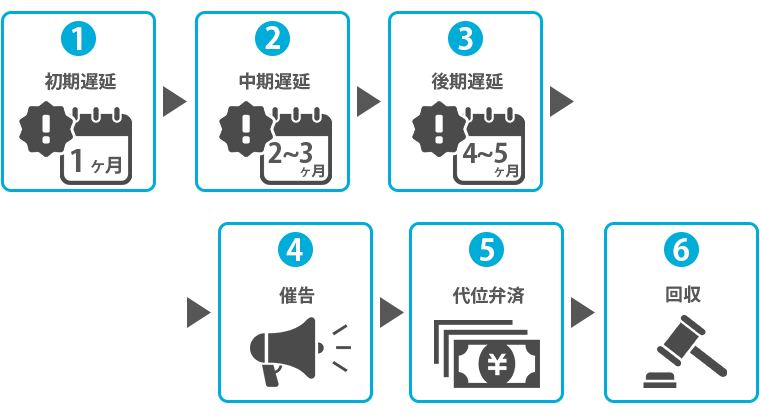

5. 住宅ローン保証履行の流れ

実際に住宅ローン利用者がデフォルト(貸し倒れ)するとどのように保証が履行され、その後の回収はどうなるのでしょうか。その流れを示したのが下図です。

(1) 初期延滞

住宅ローンの返済に苦しくなってくると、まず毎月の住宅ローンの支払いが滞り始めます。通常ローン契約上1回でも返済が滞ると期限の利益を失いますが、実際はそういうことにはならず、まず金融機関から返済口座より返済金が引き落とせなかった旨の通知と当該返済金の督促状が届きます。

(2) 中期延滞

延滞が月末を超え、複数回積み重なってくると中期延滞のステージに入ります。金融機関からの督促の回数も増え、電話や訪問による督促が行われたりします。

(3) 後期延滞

延滞回数が増え、4-5ヶ月分の延滞が積み重なってくるのが後期延滞です。金融機関だけでなく、保証会社からもヒアリングが入ります。

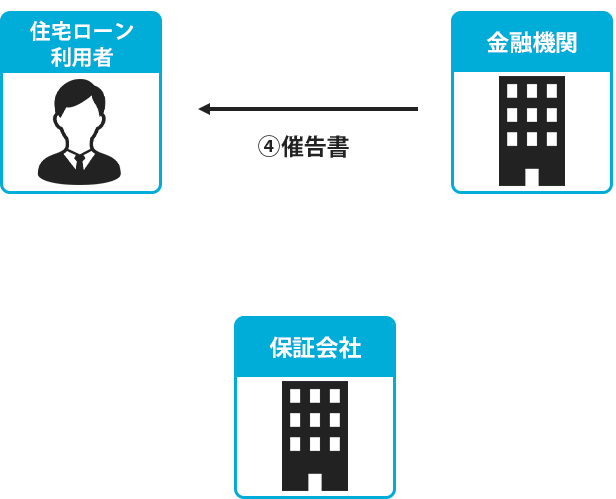

(4) 催告

延滞回数が6回程度になると、金融機関から次回返済日に返済できない場合、期限の利益を喪失する旨の催告書が届きます。

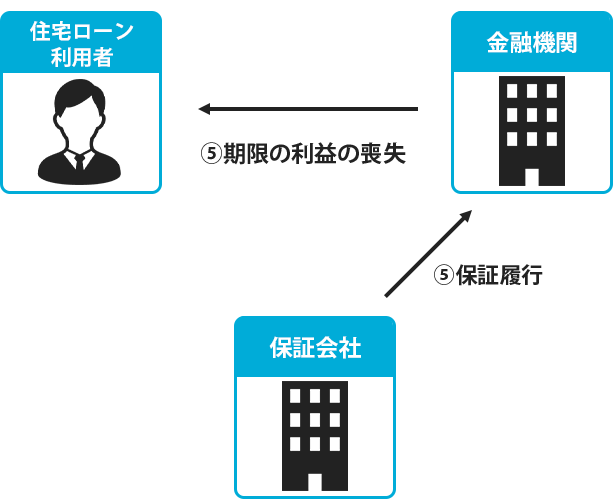

(5) 代位弁済

住宅ローン利用者の期限の利益を喪失させた時点で、保証会社は保証契約に基づき、金融機関に対しその時点の住宅ローンの元本、利息及び遅延利息も含めた金額を代位弁済します。

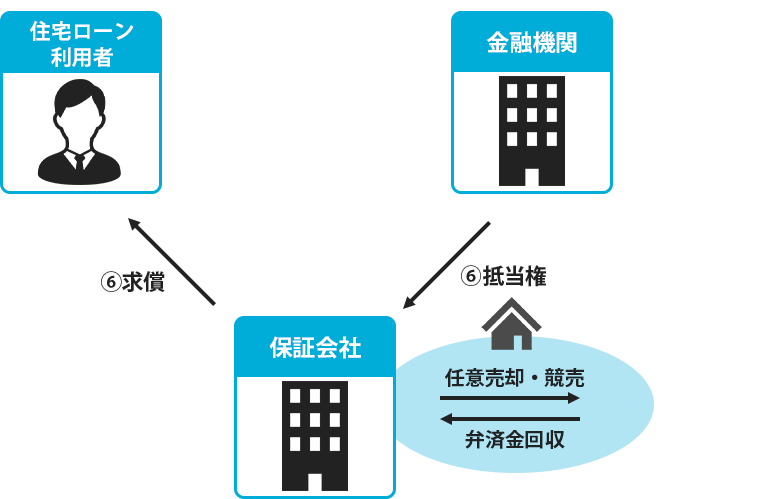

(6) 回収

保証会社は代位弁済により住宅ローン利用者に対し求償権を獲得し、任意売却や抵当権による競売申立を行い物件売却による回収に入ります。物件売却によって回収できなかった部分は住宅ローン利用者へ請求します。

6. 保証会社なしの住宅ローン

最近はネット系銀行を中心に保証会社を使わないケースが増えています。保証会社を使わない場合、住宅ローン利用者から保証料の代わりに事務手数料を多めに(住宅ローン借入額×2.2%程度)徴収します。事務手数料は保証料と異なり、繰上返済をしても返金されません。