1.関西みらい銀行住宅ローンの特徴

関西みらい銀行は低金利と団信保障が魅力的です。詳細をチェックしてみましょう。

関西エリア拠点、「りそな」グループの地方銀行

関西みらい銀行は旧関西アーバン銀行・旧近畿大阪銀行が合併してできた金融機関で、りそなグループに属しています。関西みらい銀行は本店のある大阪府のほか滋賀県や兵庫県といった関西一円、さらに愛知県・東京都を含め、約267店舗を展開しています(2025年3月31日時点)。

関西みらい銀行は住宅ローン以外にもマイカーローン・教育ローンといった各種ローンを提供している他、投資信託などの資産運用サービスも充実しています。

ネット銀行にも劣らぬ低金利と手厚い団信保障を提供

関西みらい銀行は多数の店舗を展開し窓口相談もできる地方銀行でありながら、住宅ローンではネット銀行にも劣らぬ低金利を提供しています。特に変動金利は年0.6%台前後から提供しており、低金利を重視する方にとっても有力な選択肢となるでしょう。

団信も「入院保障付き一般団信」「生活習慣病団信〈入院プラスα〉あんしん11α」「団信メガMAX(三大疾病重点型 全疾病保障付き団信)」など多様なラインナップとなっており、どんな方でもピッタリの保障を見つけることができるでしょう。

電子契約可能!ただし1度は来店必須な点に注意

関西みらい銀行住宅ローンは電子契約が可能なので、書面であれば契約書に貼付する必要がある印紙代は不要となり、諸費用を安く済ませることができます。

ただし契約前に店頭で書類の原本確認が必要な点や、連帯債務者や保証人がいる場合は自宅での電子契約はできない(店頭での電子契約になる)点に注意が必要です。

すべての手続きをオンラインで済ませることはできず、一度は提出書類の原本書類のために来店が必要なので、日程調整が必要になることを覚えておきましょう。

借入期間は最長40年

多くの金融機関は最長35年返済ですが、関西みらい銀行住宅ローンは最長40年まで借り入れ可能です。不動産価格が高騰する中、月々の返済額を少しでも抑えたい方は40年間のお借入も視野に入れると良いでしょう。

ただし、完済間際に自分が何歳になっているかも合わせて考えるべきでしょう。5年間長く借りられる分、老後の生活費を圧迫する可能性もあるので、老後の生活をしっかりイメージした上で返済期間を考えることが大切です。

2.関西みらい銀行住宅ローンの金利

関西みらい銀行住宅ローンには変動金利と固定金利、全期間固定金利、そしてフラット35の取り扱いがあります。新規借り入れなのか借り換え目的なのか、また事務手数料型か保証料型かでも金利が変わるため、詳しくチェックしましょう。

変動金利・固定金利

『変動金利』とは、借入中の適用金利が金融情勢に応じて変化する金利のことです。変動金利は6カ月ごとに融資利率の見直しが行われますが、関西みらい銀行では金利の変動があっても5年間返済額が変わらない「5年ルール」や、返済額が増えてもそれ以前の返済額の125%以内となる「125%ルール」が設定されています。

関西みらい銀行の変動金利は、新規借り入れであれば「融資手数料型」と「保証料一括前払い型」で金利が分かれており、「融資手数料型」の方が年0.03%低く設定されています。

借り換えの場合は

・借りかえ専用住宅ローン(Webプラン)

・借りかえ専用住宅ローン

とプランが分かれていますが、全体的に金利が低く設定されている前者の方がオススメです。

なお、新規借り入れ・借り換えどちらも「保証料金利上乗せ型」を選択すると金利が年0.2%上乗せになる点に注意しましょう。

※新規借り入れの場合、「保証料一括前払い型」の金利に年0.2%を加えた金利となります。

固定金利は2年・3年・5年・7年・10年・15年・20年のラインナップとなっています。こちらも借り換えの場合は「借りかえ専用住宅ローン(Webプラン)」の方が低金利となっています。

全期間固定金利型

全期間固定金利型は借入期間が「35年以内」の場合と「35年超40年以内」の場合とで金利水準が異なっています。全期間固定金利型は新規借り入れも借り換えも金利水準に違いはありません。

フラット35

関西みらい銀行は公的な全期間固定金利住宅ローン、フラット35も取り扱っています。ただし「買取型」のみであるため、他の金融機関でフラット35を利用する場合と特に商品性に違いはありません。

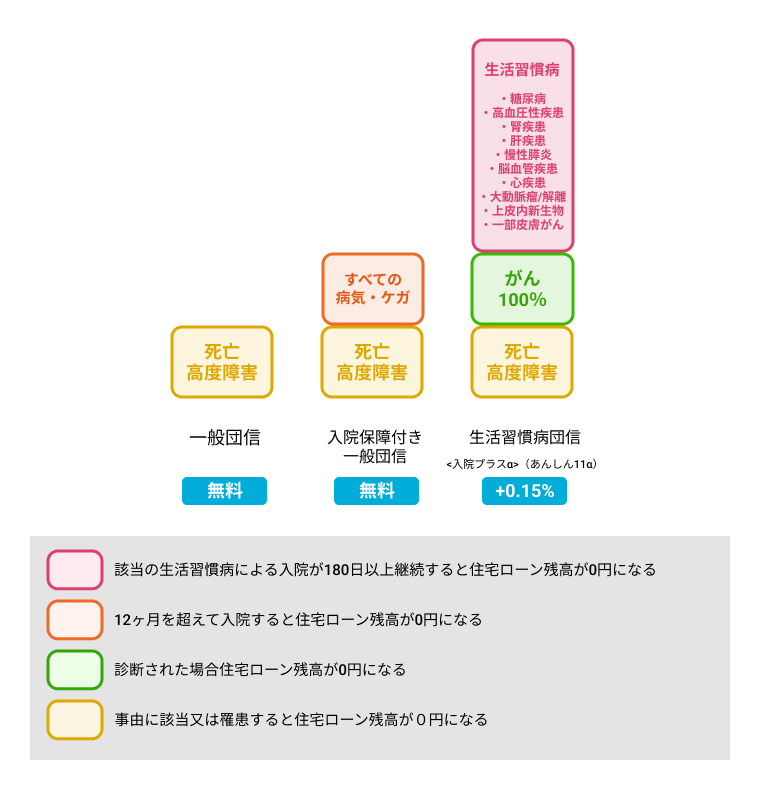

3.関西みらい銀行住宅ローンの団信

団信とは団体信用生命保険の略で、ほとんどすべての金融機関において、住宅ローン利用時には必須加入となります。関西みらい銀行には一般団信の他にも入院保障付きなど、様々な団信を用意しています。

上図の他にも「団信メガMAX(三大疾病重点型 全疾病保障付き団信)」「ワイド団信」などの取り扱いがあり、多様なニーズに応える団信ラインナップとなっています。

4.関西みらい銀行住宅ローンのメリット

ネット銀行にも見劣りしない変動金利

関西みらい銀行住宅ローンは新規借り入れ向け・借り換え向けともに変動金利が低金利となっています。年0.6%前後とネット銀行にも見劣りしない金利水準であり、金利の低さや返済額の少なさを重視する人にとっては有力な選択肢となるでしょう。

最長40年の借り入れが可能

関西みらい銀行住宅ローンは最長40年の借り入れが可能です。全国的に不動産価格が値上がりする中、これから住宅購入を検討している人にとってはローンの返済負担が気になるところでしょう。

通常住宅ローンの返済は最長35年ですが、関西みらい銀行で40年で組むことができれば、月々の返済額を抑えることができます。その反面、老後も返済負担が残ったり、利息の総額は大きくなってしまうため、長期的なライフプランもしっかり立てる必要があります。

手厚い団信保障

団信保障の種類の多さと充実した保障内容も、関西みらい銀行のメリットです。お借入時に満50歳までであれば「入院保障付き一般団信」「生活習慣病団信〈入院プラスα〉(あんしん11α)」「団信メガMAX(三大疾病重点型 全疾病保障付き団信)」などの保障を選ぶことができます。

中でも「団信メガMAX(三大疾病重点型 全疾病保障付き団信)」はがんの既往歴があっても加入できる可能性がある、非常にユニークで柔軟な設計となっています。過去にがんに罹患した結果団信の加入にお困りの方は検討の余地が大きいでしょう。

5.関西みらい銀行住宅ローンのデメリットと注意点

手続きはWeb完結できない

関西みらい銀行住宅ローンは自宅での電子契約が可能ですが、その前に店頭で書類の原本確認が必要です。そのため、手続きの全てを自宅で済ませることはできず、一度は来店の時間を確保する必要があります。

また、夫婦などでの連帯債務、収入合算によって保証人がいる場合は、自宅での電子契約ができません。店頭での電子契約になるため、この場合も来店するための日程調整が必要となります。

6.関西みらい銀行に申し込む流れ

関西みらい銀行住宅ローンに申し込む流れや方法も解説します。関西みらい銀行では店頭またはオンラインで住宅ローン審査に申し込むことができます。

なお、関西みらい銀行にも申し込むための条件がいくつかあります。「年収100万円以上」「勤続1年以上」など比較的基準は緩めですが、公式サイトで事前に確認しておくと良いでしょう。

店頭で申し込む場合

店頭で申し込む場合は好きな店舗に行き、仮審査申込書を提出します。2〜3日程度程度で審査結果が出ます。通過したら再び来店し本審査申込書を提出しましょう。本審査も通過したらローン契約に進みます。再度来店し借り入れ内容を確認したあと、契約書に署名・捺印等の手続きを行う流れになります。

オンラインで申し込む場合

オンラインで申し込む場合は、24時間いつでも簡易な審査をインターネットで申し込むことが可能です。本人確認資料や源泉徴収票、物件に関する資料など必要最低限の書類も、仮審査の段階で提出する必要があります。

仮審査が通過したら、次は正式申込みです。仮審査と同様、インターネットで好きなタイミングで手続きが可能です。ま通過したら次はローン契約です。関西みらい銀行では電子契約が可能です。電子契約なら印紙代が不要になるメリットもあります。

7.変動金利の低さと団信の充実度合いはトップクラス

関西みらい銀行住宅ローンは店舗展開せずコストを抑えているネット銀行にも劣らない、変動金利の低さが魅力的です。団信も他の地方銀行に比べると充実した保障を提供しているものが多く揃っています。

なにかあった際に店舗で対面相談できるというメリットも享受しつつ、住宅ローン市場でトップクラスの好条件を利用したい方は、関西みらい銀行の住宅ローンを検討してみましょう。

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!