1.福岡銀行住宅ローンの金利

福岡銀行で取り扱われている住宅ローン「プレミアム住宅ローン」は、融資手数料型、保証料一括型、保証料内包型の3つの方式があります。

最も金利が低いのは融資手数料型ですが、後述するように融資金額の2.2%(税込)の手数料がかかります。保証料一括型・保証料内包型は手数料は5万5,000円の定額である一方で、所定の保証料の支払いが必要です。

2025年1月時点の新規借入および借り換えの場合の金利は次の表の通りです。

|

種類 |

融資手数料型 |

保証料一括型 |

保証料内包型 |

|

変動金利 |

0.875% |

0.925% |

1.125% |

|

当初2年固定 |

1.50% |

1.55% |

1.75% |

|

当初3年固定 |

1.55% |

1.60% |

1.80% |

|

当初5年固定 |

1.60% |

1.65% |

1.85% |

|

当初10年固定 |

1.80% |

1.85% |

2.05% |

|

20年全期間固定 |

1.85% |

1.90% |

2.10% |

|

25年全期間固定 |

2.30% |

2.35% |

2.55% |

|

35年全期間固定 |

2.45% |

2.50% |

2.70% |

変動金利以外では、オール電化などの指定の条件を満たすと金利が0.1%下がります。また、がん保障特約は金利上乗せなしで付帯されますが、8大疾病保障特約をつける場合には、0.1%の上乗せ金利が必要です。

なお、年収700万円以上または合算年収900万円以上の場合は、融資手数料型で以下の特別金利で借りることができます。

|

種類 |

一般団信 |

がん保障特約 |

8大疾病保障特約 |

|

変動金利 |

0.625% |

0.725% |

0.825% |

2.福岡銀行住宅ローンのメリット

(1) 審査が柔軟

福岡銀行の住宅ローン金利は、お客様の勤務先や年収、物件のエリアなどによって決まります。また、通常審査が厳しい派遣社員、契約社員、パート、自営業の方でも申込が可能です。

住宅ローンの経験豊富で地元に詳しいプロのスタッフが受付しますので、審査基準が柔軟で、より幅広い属性の方が住宅ローンを利用できます。

(2) ネット銀行と同等水準の変動金利商品がある

年収700万円以上ある方はプレミアム住宅ローン特別金利(※)を利用することが可能です。ネット銀行にも匹敵する低金利となるので、変動金利をご利用予定の方は是非ご検討ください。

※ご利用には条件がございます(借入時年齢満20歳以上51歳未満で、税込年収700万円以上または税込合算年収900万円以上の人(自営業者の人は、確定申告書の申告所得金額が2期連続700万円以上の人)のみ)。対象は新規借入のみで、借換でご利用いただくことはできません。

(3) 疾病保障付きの団信が充実!

がん保障を無料で、8大疾病保障を0.1%金利上乗せで利用することができます。

充実した保障を他の金融機関よりも安く利用できるので、九州にお住まいで充実した保障を付けたい方におすすめです!

3.福岡銀行住宅ローンのデメリット

柔軟な審査などが魅力の福岡銀行の住宅ローンですが、いくつかのデメリットもあります。特別金利が適用できない人や、繰上返済を考えている人は注意して利用しましょう。

条件を満たさないと金利が高い

福岡銀行の住宅ローンは、特別金利の条件を満たさない場合には、ネット銀行やメガバンクの金利と比較して0.3~0.4%程度高くなっています。高い金利で借りてしまうと、月々の返済額に数千円以上の差が生じ、長期での総返済額では100万円以上も損することになってしまいます。また、特別金利もネット銀行やメガバンクと比較して目立って低金利であるとは言えないため、特別金利で借りられる場合でも、他の金融機関と十分に比較して借りるようにしましょう。

実際に住宅ローンを借りる際には、複数の金融機関に申込み、審査承認が得られた金融機関から最も条件のよいものを選ぶことができます。無料で利用できるモゲチェックの「住宅ローン診断(新規借入)」では、年収や年齢、雇用形態などをもとに過去の膨大な融資データから融資承認確率を算出し、あなたにピッタリの住宅ローンをご紹介いたします。あわせて申し込む金融機関を選ぶ際にも役立ちますので、ぜひご利用ください。

対策

一般的に金利の低い金融機関は審査が厳しいため、金融機関の比較を行った場合でも、審査結果によっては金利が比較的高い金融機関の商品を利用せざるを得ないことがあります。しかし、借入後に属性が変われば、より好条件の金融機関から借りられるようになります。借り換えによって返済負担を減らすようにしましょう。

借入の際に条件を詳しく検討しなかった場合にも、借り換えによって大きなメリットがある可能性があります。モゲチェックの「住宅ローン診断(借り換え)」を利用すれば、借り換えによるメリット額をすぐに計算することができます。メリット額は100万円以上になることも少なくありません。今すぐ、「住宅ローン診断」を試してみてください!

窓口での取引に手数料がかかる

福岡銀行の住宅ローンは、窓口での手続きにかかる手数料が他の金融機関に比べてやや高いというデメリットがあります。

|

取引内容 |

窓口の場合 |

インターネットの場合 |

|

|

一部繰上返済手数料 |

短期固定金利型住宅ローン(固定金利期間10年以内)の固定金利期間中 |

33,000円 |

0円 |

|

上記以外 (変動金利型・ 全期間固定金利型)の場合 |

5,500円 |

0円 |

|

|

全部繰上返済手数料 |

短期固定金利型住宅ローン(固定金利期間10年以内)の固定金利期間中 |

44,000円 |

22,000円 |

|

上記以外 (変動金利型・ 全期間固定金利型)の場合 |

22,000円 |

22,000円 |

|

|

条件変更 |

5,500円 |

0円 |

|

窓口で繰上返済の手続きを行うと、短期固定金利型の場合には33,000円の手数料がかかります。これは繰上返済を行うたびにかかる手数料であるため、繰上返済を3回行った場合には99,000円の費用がかかってしまいます。

また、返済期間中に金利タイプを変更したい場合には、窓口では5,500円の手数料がかかります。

対策

金利負担を減らすために繰上返済を行うことを考えている場合には、高額な手数料がかかってしまうとそのメリットが薄れてしまいます。上記の表に示したように、窓口での手数料と比べて、インターネットで手続きした場合には手数料が軽減されており、全部繰上返済手数料以外は無料となっています。そこで、これらの手続きを行う場合には、なるべくインターネットでの取引を利用しましょう。

また、繰上返済に関しては、そもそも繰上返済が必要かどうかも合わせて検討しましょう。繰上返済を行えば金利負担を減らすことができますが、将来のまとまった支出や運用に回せる手元資金が減ってしまいます。そのメリットとデメリットを考慮して判断しましょう。

4.福岡銀行の概要

福岡銀行は福岡県内を中心に九州全域に店舗展開している地方銀行です。ふくおかフィナンシャルグループ傘下にあり、総資産は地方銀行最大となっています(2021年3月期本決算実績より集計)。九州全域、その他地域に170店舗をもち、地域に密着した営業に定評があります。

5.福岡銀行住宅ローンの商品概要

福岡銀行の住宅ローンの商品概要は下記の通りです。

| 項目 | 詳細 | ||

| 事前申し込み | オンライン/対面 | ||

| 本申し込み | オンライン/対面 | ||

| ローン契約 | オンライン/対面 | ||

| 対応地域 | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島、山口 | ||

| 金利タイプ | 変動金利、固定特約(2/3/5/10年)、全期間固定(20/25/35年) | ||

| 最大貸付額 | 1億円 | ||

| 最低年収 | 250万円 | ||

| 保証料 | 保証料一括型 |

融資金額・融資期間によって異なります (例)融資期間35年の場合:融資金額100万円あたり21,033円 |

|

|

保証料内包型 ・融資手数料型 |

融資時の一括支払いの必要はありません (保証料内包型の場合、保証料一括型の融資金利に年0.2%を上乗せした金利を適用) |

||

| 事務手数料 |

保証料一括型・保証料内包型:融資1件につき55,000円 融資手数料型:借入金額×2.2% |

||

|

繰り上げ返済 手数料 |

固定金利型で固定金利期間中 | 左記以外 | |

| 一部繰上 | 33,000円 | 5,500円 | |

| 全部繰上 | 44,000円 | 22,000円 | |

(2025年1月現在)

6.福岡銀行住宅ローンの団信

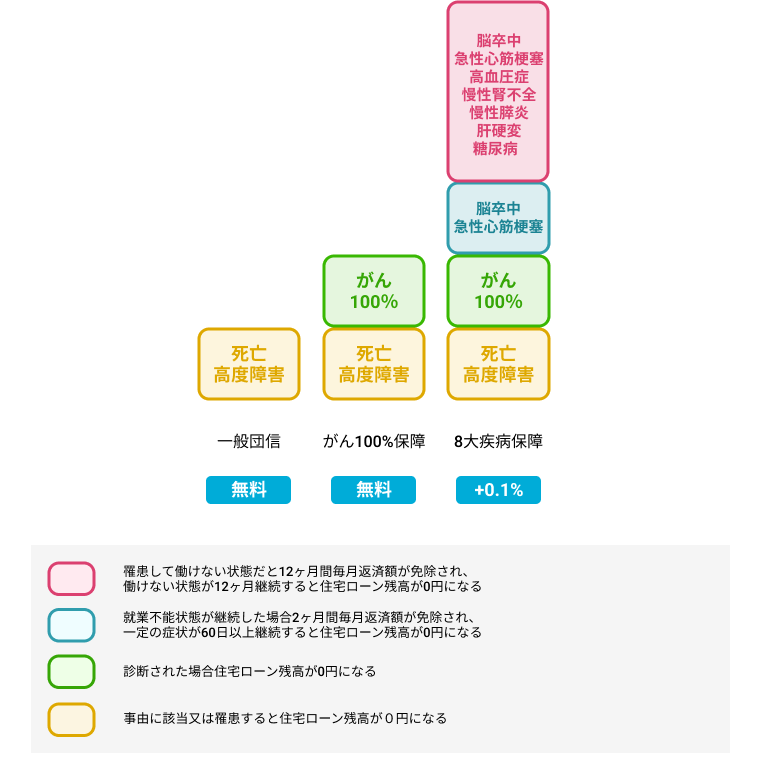

福岡銀行の住宅ローンの団信は下記の通りです。下表の通り、一般団信、がん100%保障、8大疾病保障があります。

>>左右にスクロール可能です>>

| 一般 | がん100%保障 | 8大疾病保障 | ||

| 金利上乗せ幅 | なし | なし | 0.1% | |

| 年齢制限 |

借入時満71歳未満 完済時満82歳未満 |

借入時満51歳未満 完済時満82歳未満 |

借入時満51歳未満 完済時満82歳未満 |

|

|

保険金 支払事由 |

死亡・所定の高度障害状態 | ◎ | ◎ | ◎ |

| がんと診断された場合(就業不能状態問わず) | ✕ | ◎ | ◎ | |

|

急性心筋梗塞・脳卒中で 所定の状態が60日以上継続した場合 |

✕ | ✕ | ◎ | |

|

高血圧症・糖尿病・肝硬変・慢性腎不全・慢性膵炎により 所定の就業不能状態を1ヶ月を超えて継続した場合 |

✕ | ✕ | ☆ | |

|

高血圧症・糖尿病・肝硬変・慢性腎不全・慢性膵炎により 所定の就業不能状態を12ヶ月を超えて継続した場合 |

✕ | ✕ | ◎ | |

|

ローン実行日以降に発生した病気やケガにより、 保障開始日以降に入院し、入院のため就業不能状態となり、 ローンの返済日を迎えた場合 |

✕ | ☆(最大36ヶ月) | ☆(最大36ヶ月) | |

|

給付金 支払事由 |

がん先進医療を受けた場合 | ✕ |

◯ (1000万円) |

◯ (1000万円) |

| がんと診断された場合 | ✕ |

◯ (100万円) |

◯ (100万円) |

|

| 上皮内がん・皮膚がんと診断された場合 | ✕ |

◯ (30万円) |

◯ (30万円) |

|

|

被保険者様または配偶者様(※)がローン実行日以降に 発生した病気やケガにより、保障開始日以降に入院した場合 ※ローンをお借り入れいただいているご本人と法律上の婚姻関係にある方 |

✕ |

◯ (10万円/通算12回) |

◯ (10万円/通算12回) |

|

|

被保険者様またはご家族がローン返済期間中に、 日本国内・国外で地震・噴火・津波・暴風・暴雨・ 豪雪・洪水・高潮等自然災害によるケガで入院した場合 |

✕ |

◯ (1日につき2,500円/180日) |

◯ (1日につき2,500円/180日) |

|

|

被保険者様またはご家族がローン返済期間中に、 日本国内で上記の自然災害を原因とする避難指示を受け、 継続して48時間を超える避難を行った場合 |

✕ |

◯ (1家族5万円まで) |

◯ (1家族5万円まで) |

|

◎:住宅ローン残高相当額が保険金として支払われます。

☆:毎月の住宅ローン返済額が保険金として支払われます。

◯:給付金が支払われます。

7.福岡銀行に申し込む流れ

福岡銀行住宅ローンに申し込む流れを確認しましょう。福岡銀行では店頭またはオンラインで住宅ローン審査に申し込むことができます。

なお、福岡銀行住宅ローンは「年収250万円以上」「勤続1年以上(自営業の場合は2年)」など、申し込むための条件がいくつかあります。公式サイトで事前に確認しておきましょう。

対面で申し込む場合

対面で申し込む場合は、自宅や職場近くなどの行きやすい店舗に行き、住宅ローン担当者に返済計画などを相談しましょう。事前に電話などで来店のタイミングをすり合わせておくとスムーズです。

資金計画などが決まったら仮審査申込書を提出します。5〜7日程度で審査結果が出たら、次に本審査申込書を提出します。本審査も通過したらローン契約に進みます。その後、抵当権設定などの登記手続きを行い、融資が実行される流れになります。

オンラインで申し込む場合

オンラインで申し込む場合は、店舗に行く日付を決めるなどのプロセスが基本的に不要です。自宅で好きなタイミングで申し込みしましょう。

まずはオンラインで仮審査に申し込み、審査結果がメール・マイページで通知されます。通過したら本審査の申込みもオンラインで行います。本審査も通過したらオンラインでローン契約を締結します。

ただし、抵当権設定といった登記手続きは店舗にて面前で行う必要がある点に注意しましょう。その後、融資が実行される流れとなります。

8.まとめ:九州在住なら一度は検討を

福岡銀行の住宅ローンは地元に詳しい住宅ローンのプロに評価してもらえるため、審査が柔軟といえます。また、地域限定の金利優遇もあり、福岡県をはじめとする九州全域にお住まいの方に寄り添った住宅ローンとなっています。

特に下記ニーズのある人にオススメです。

(1) 福岡県など九州地方で住宅購入を考えている方

(2) 対面でも相談できると嬉しいという方

(3) がん保障や8大疾病保障を割安で利用したい方

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!