1. 三井住友銀行住宅ローンのポイント

(1) 安心のメガバンク

三井住友銀行は3大メガバンクの1つで「SMBC」の略称が有名です。全国に店舗網を持ち、利益額もメガバンクでトップなので、利用者にとって安心できる銀行といえるでしょう。

(2)保障のパターンが充実!

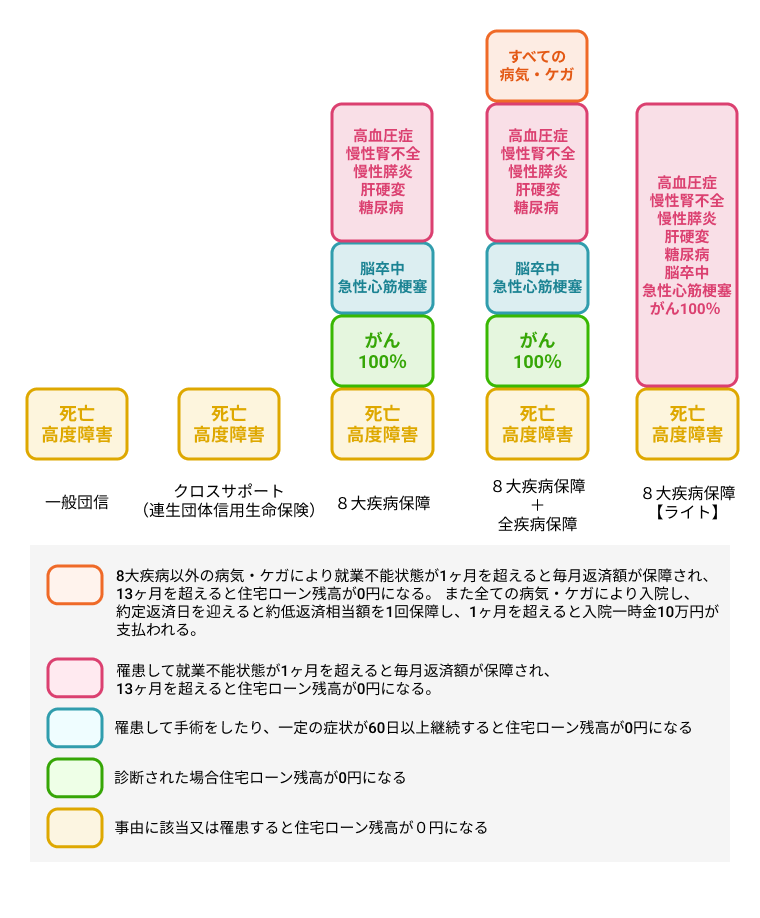

三井住友銀行の住宅ローンでは、ニーズに合わせて8大疾病保障の充実度を変えることができます。8大疾病保障は0.3%の金利上乗せが必要ですが、さらに手厚い保障を付けたい人は、さらに0.1%上乗せすることで全疾病保障を付けることができます。

8大疾病に罹患するリスクを抑えながら、金利上乗せも抑えたい人は、46歳未満に限られますが、0.1%の上乗せで利用できる8大疾病保障【ライト】を選ぶことができます。

その他、連帯債務型でのお借り入れ限定ですが、クロスサポート(連生団体信用生命保険付住宅ローン)も選択可能です。これは夫婦連生団信の1つです。

通常、夫婦で借り入れる方法としてペアローン、連帯債務などがあります。例えば、ペアローンの場合は2人のどちらかに万一のことがあった場合、団体信用生命保険で保障されるのはその人が主契約者となる住宅ローンのみです。また、連帯債務型の場合も、団体信用生命保険の適用金額を夫婦で割り振るので、連帯債務者に万一のことが起こっても、他方の債務者のローンは残ります。

三井住友銀行のクロスサポート(連生団体信用生命保険付住宅ローン)の場合には、連帯債務者まで保障されます。そのため、主契約者、連帯債務者どちらかに万一のことが起こった場合、両方の住宅ローン残高が0円になります。

(3) オンライン完結

三井住友銀行のWEB申込専用住宅ローンは事前申込みからローン契約まで全てオンラインで完結します。借入開始後もオンラインで繰り上げ返済や金利種類の変更などの手続きが可能です。

特別金利でおトクに!

ピッタリの住宅ローンを一括比較・申込み

モゲチェック 住宅ローン診断

>>三井住友銀行住宅ローンの審査は?

三井住友銀行の住宅ローン審査の基本を解説。申込要件に該当するかチェックを

(4) ゆうちょ銀行ATM、セブン銀行ATM、E-net(イーネット)ATMから入金できる

住宅ローン契約者は、返済用資金の入金のために、月に2回までゆうちょ銀行ATM、セブン銀行ATM、E-net(イーネット)ATMを無料で利用することができます。ゆうちょ銀行ATMは郵便局などに、セブン銀行ATMとE-netのATMはコンビニエンスストアに併設されていますので、全国で利用しやすいことも三井住友銀行の住宅ローンの魅力の1つです。

2. 三井住友銀行住宅ローンの商品概要

三井住友銀行のWEB申込専用住宅ローンの商品概要は下記の通りです。

|

事前申込 |

オンライン |

||||||||||

|

本申込 |

オンライン |

||||||||||

|

ローン契約 |

オンライン |

||||||||||

|

金利タイプ |

変動金利 固定金利特約(2/3/5/10/15/20年) 固定金利(超長期固定(10年超15年以内/15年超20年以内/20年超35年以内)) |

||||||||||

|

団信 |

一般団信 クロスサポート(連生団体信用生命保険) 8大疾病保障団信 |

||||||||||

|

最大貸付額 |

3億円 |

||||||||||

|

最低年収 |

- |

||||||||||

保証料 |

無料 |

||||||||||

|

事務手数料 |

借入金額×2.2%(税込) |

||||||||||

繰上返済手数料 |

|

||||||||||

(2025年3月時点)

3. 三井住友銀行住宅ローンの金利

今月の三井住友銀行の金利は、金利ランキングをご覧ください。

4. 三井住友銀行住宅ローンの団信

三井住友銀行の住宅ローンの団信は下記の通りです。46歳未満であれば、8大疾病保障に全疾病保障を付けることができます。また団信以外にも自然災害保障もご利用いただけます。

>>左右にスクロール可能です

|

一般団信 |

クロスサポート |

8大疾病保障 |

8大疾病保障+日常のケガ・病気保障特約 |

8大疾病保障【ライト】 |

||

|

金利上乗せ幅 |

なし |

0.18% |

0.3% |

0.4% |

0.1% |

|

|

年齢制限 |

借入時満18歳以上満70歳未満で 完済時満80歳未満 |

借入時満18歳以上満70歳未満で 完済時満80歳未満 |

借入時満18歳以上満46歳未満で 完済時満76歳未満 |

借入時満18歳以上満46歳未満で 完済時満76歳未満 |

借入時満18歳以上満46歳未満で 完済時満76歳未満 |

|

|

保険金支払事由 |

・死亡・所定の高度障害状態 |

◎ |

◎ |

◎ |

◎ |

◎ |

|

がんと診断された場合 (就業不能状態問わず) |

☓ |

☓ |

◎ |

◎ |

☓ |

|

|

脳卒中、急性心筋梗塞で60日以上労働の制限を必要とする状態になった場合 |

☓ |

☓ |

◎ |

◎ |

☓ |

|

|

5つの疾病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎) で就業不能状態が1ヶ月以上継続した場合 |

☓ |

☓ |

☆ |

☆ |

☓ |

|

|

5つの疾病(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎) で就業不能状態が13ヶ月以上継続した場合 |

☓ |

☓ |

◎ |

◎ |

☓ |

|

|

8大疾病以外のケガ・病気により、就業不能状態が1ヶ月を超えて継続した場合 |

☓ |

☓ |

☓ |

☆ |

☓ |

|

|

8大疾病以外のケガ・病気により、就業不能状態が13ヶ月を超えて継続した場合 |

☓ |

☓ |

☓ |

◎ |

☓ |

|

|

ガン・急性心筋梗塞・脳卒中・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎 により就業不能状態になり1ヶ月継続した場合 |

☓ |

☓ |

☓ |

☓ |

☆ |

|

|

ガン・急性心筋梗塞・脳卒中・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎 により就業不能状態になり12ヶ月継続した場合 |

☓ |

☓ |

☓ |

☓ |

◎ |

|

|

病気やケガで入院し、約定返済日が到来した場合 |

☓ |

☓ |

× |

◎(1回のみ) |

× |

|

|

給付金特約 |

全ての病気・ケガで入院した場合 |

× |

× |

★ |

★ |

× |

◎:住宅ローン残高相当額が保険金として支払われます。

◯:住宅ローン残高相当額の50%が保険金として支払われます。

☆:毎月の住宅ローン返済額が保険金として支払われます。

★:一時金が保険金として支払われます。

5. 三井住友銀行の住宅ローンは保証プランが充実

三井住友銀行の住宅ローンは充実した保障プランを用意しており、ご自身の状況に合わせて保障内容を変えることができます。特に下記ニーズのある人にオススメです。

-

メガバンクで安心して借り入れたい人

-

8大疾病に手厚い保障に入りたい人

-

連帯債務型で夫婦連生団信を利用したい方

また、お借入いただいた方限定でライフイベントサービスが利用できます。引越し料金やインテリア価格が割引されます。詳しくはこちら

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!