- メガバンクならではの高い信頼性!Webならオンライン完結可能

- 低金利と手厚い団信保障は魅力大◎

- 審査次第では金利が高めになる場合も

三菱UFJ銀行の住宅ローンの特徴

メガバンクの一つである三菱UFJ銀行の住宅ローンは、確かな信頼性と豊富なサービスを特徴としています。

メガバンクの信頼性と充実したサービス

三菱UFJ銀行は高い知名度を誇る大手都市銀行です。多彩な商品を用意していることが、三菱UFJ銀行の住宅ローンの大きな特徴です。マイホームを購入したい人のさまざまなニーズに応えられるプランがそろっています。

全国各地に設けられている店舗で相談できるため、メガバンクでの充実した保障で安心感も得られるでしょう。担当者に対面で相談しながら、自分に最適な商品を選べます。

オンライン完結型の住宅ローンを用意

三菱UFJ銀行の住宅ローンでは、事前審査の申し込みからローン契約の締結まで、全ての手続きをオンラインで完結できます。住宅ローンの手続きを自宅で済ませたい人にもおすすめです。

住宅ローンの金利タイプは、変動金利・固定3年・固定10年・全期間固定が用意されており、いずれも比較的低金利が実現されています。とにかく低金利でローンを利用したい場合は、三菱UFJ銀行住宅ローンの変動金利を検討してみましょう。

三菱UFJ銀行の住宅ローンはこんな人に最適

メガバンクの住宅ローンを組みたい人や、もしものときの備えを充実させたい人には、三菱UFJ銀行の住宅ローンが最適です。妊娠中の人や出産6ヶ月以内の人には、女性向けの特典が用意されています。

メガバンクの住宅ローンを利用したい

三菱UFJ銀行の住宅ローンは、メガバンクならではの信頼性を重視する人に向いています。全国の店舗で相談に乗ってもらえるため、ローン契約に不安を感じる人でも安心して利用可能です。

メガバンクの住宅ローンは、ネット銀行に比べ審査に通りやすい傾向があります。特に大手民間企業の会社員や公務員なら、収入の安定性を評価されて有利な条件で借入できるでしょう。

メインバンクとして三菱UFJ銀行を使っている人にもおすすめです。給与口座や公共料金の引き落とし口座にしているなら、ローンの返済口座もまとめられます。

万が一の際の保障を充実させたい

もしものときのためにしっかりと備えたい人にも、三菱UFJ銀行の住宅ローンは適しています。

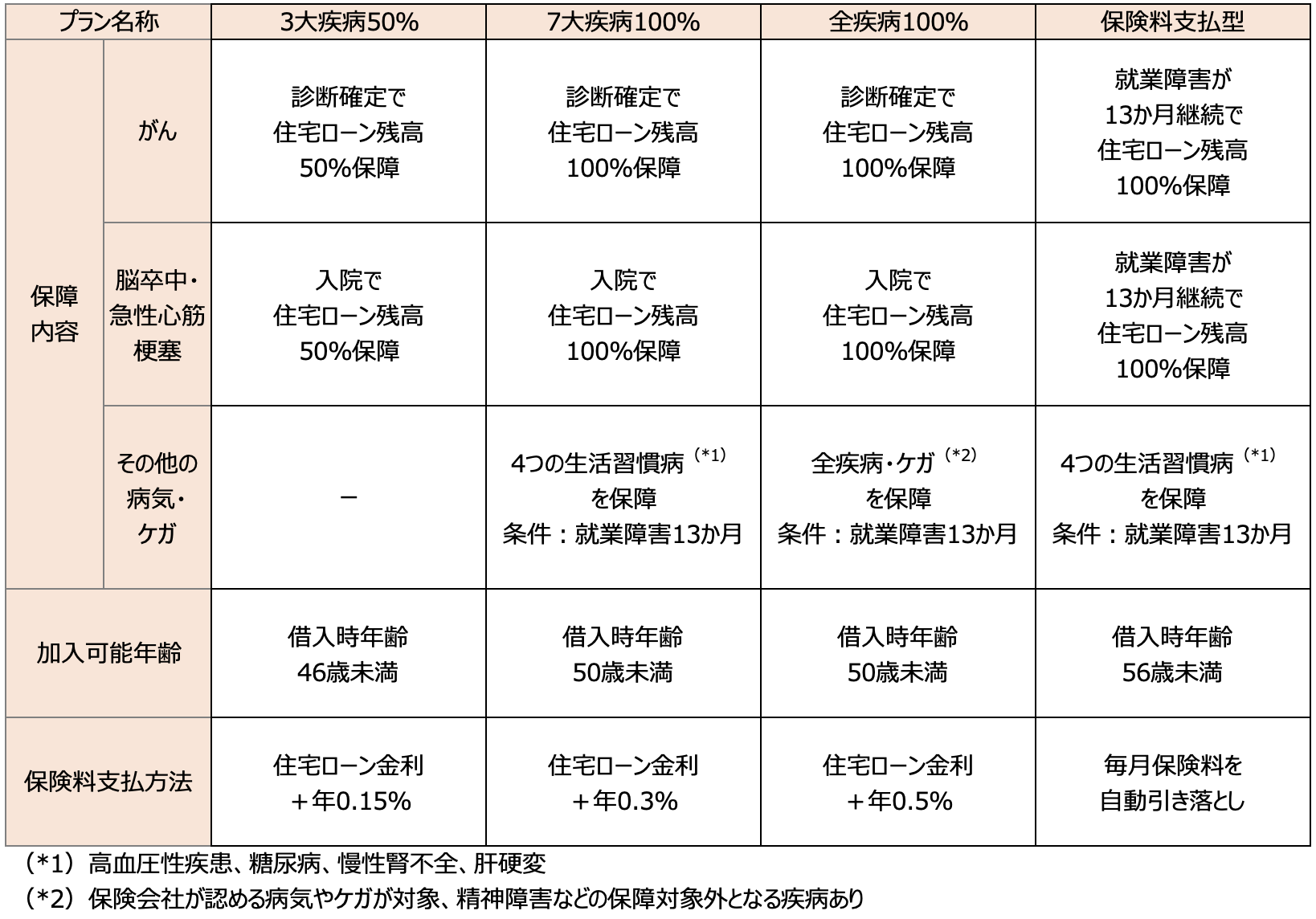

三菱UFJ銀行は4つの保障プランを用意しています。

- 3大疾病50%

- 7大疾病100%

- 全疾病100%

- 保険料支払型

それぞれの保障内容や条件は次の表のとおりです。

【女性特典】妊娠中または出産後6ヶ月以内

三菱UFJ銀行の住宅ローンでは、出産予定がある女性や出産後6ヶ月以内の女性に特典が用意されています。

妊娠中や出産後6ヶ月以内であることを借入後に申し出れば、適用金利から年0.2%の優遇を受けることが可能です。金利優遇は申し出から1年間適用されます。

一般的には、妊娠中や出産後6ヶ月以内の女性は住宅ローンを組みにくいケースが多々あります。三菱UFJ銀行は、妊娠中や出産後6ヶ月以内である状況が住宅ローン審査に影響しない点もメリットです。出産前後でローンに悩んでいる女性にも最適な住宅ローンといえます。

(女性向け特典の適用には条件があります。詳しくは三菱UFJ銀行公式サイトでご確認ください。)

三菱UFJ銀行の住宅ローン金利

三菱UFJ銀行の住宅ローンの金利タイプと利率を確認しましょう。公式サイトでは各タイプの金利が幅をもって表示されており、申し込み内容や審査結果等により変わる可能性があります。

変動金利

三菱UFJ銀行の変動金利は年0.9%台からの低金利となっています。借入期間中に手続きを行えば、いつでも変動金利と固定金利を切り替えることが可能です。

固定特約金利

三菱UFJ銀行の固定特約金利では、固定3年・固定10年・固定20年の3種類が用意されています。当初固定期間終了後の優遇も比較的大きく、固定金利希望者には三菱UFJ銀行は有力な候補の1つとなるでしょう。

全期間固定金利

三菱UFJ銀行には全期間固定金利タイプもあります。完済時まで月々の返済額が確定するため、金利上昇リスクが不安な人や返済計画を楽に立てたい人に向いています。

返済期間に応じて、21〜25年・26〜30年・31〜35年の3つが用意されています。

三菱UFJ銀行の住宅ローンのメリット

三菱UFJ銀行住宅ローンを選択した場合、どのようなメリットを受けられるのでしょうか。代表的なメリットを確認し、他行商品との比較検討に役立てましょう。

- 疾病保障付住宅ローンで保障が充実!

- 各地に窓口あり、困りごとがあれば相談できる!

- Pontaポイントなど提携サービスも充実

充実の疾病保障でいざというときに安心

三菱UFJ銀行では、通常の団信とは別に『疾病保障付住宅ローン』を利用できます。ご希望の内容に応じて、「3大疾病50%」、「7大疾病100%」、「全疾病100%」、「保険料支払型」の4つから選択可能で充実した保障内容が魅力的な保険です。

各地の店舗で窓口相談も可能

全国の店舗窓口で担当者と住宅ローンの相談ができる点も、三菱UFJ銀行のメリットです。プロの知恵を借りながら、自分に最適なプランを選択できるでしょう。

三菱UFJ銀行の口座を持っていない人でも、気軽に窓口で相談することが可能です。相談するにあたり、物件購入の意思を固めている必要もありません。

Pontaポイントが貯まる!提携サービスが充実

三菱UFJ銀行で特定の取引を行うと、Pontaポイントを毎月貯めることが可能です。住宅ローンに関しては、ローン残高があれば毎月50Pontaポイント(※1)が貯まります。

返済期間中は常に残高がある状態となっているため、完済まで毎月ポイントを獲得できることになります。貯まったポイントは、三菱UFJダイレクトにログインした後のトップ画面で確認可能です。三菱UFJダイレクトへのログインや口座振替などの取引でも、Pontaポイントを獲得できます。ローン契約に合わせて三菱UFJ銀行をメインバンクにすれば、お得にポイントを貯められるでしょう。

他にも提携サービスが充実しており、住宅ローン利用者にはビックカメラやコジマでの家電購入特典やアート引越センターでの引越特典、ホームセキュリティ特典など、三菱UFJ銀行が提携している様々なサービスを利用可能です(※2)。

※1:月末時点でお借入残高がある場合対象。勤務先を通じてお借入れされたローン等、優遇適用の対象外となるケースもあるため詳細はお取引店に確認下さい。Pontaポイントをためるには、「スーパー普通預金(メインバンク プラス)」のご利用・「三菱UFJダイレクト」のご利用(ログインパスワード・Eメールアドレス登録)・「ポイントサービスのお申し込み」が必要なため詳細は三菱UFJ銀行HPをご確認下さい。

※2:特典の適用には条件があるため詳細は三菱UFJ銀行公式サイトをご確認ください。

ワイド団信を利用できる

三菱UFJ銀行の住宅ローンを利用するためには、団信へ原則加入が必要です。しかし、健康上の問題を抱えている場合は、団信に加入できないケースもあります。

通常の団信に加入できなかった人のために、三菱UFJ銀行ではワイド団信が用意されています。ワイド団信とは、通常の団信より加入条件が緩和された団信です。

健康上の理由から通常の団信に入れなかった人も、ワイド団信なら加入できる可能性があります。ただし、ワイド団信に加入してローンを組む場合は、適用金利に年0.3%の上乗せが必要です。

リフォーム融資を用意

三菱UFJ銀行では、リフォームの際に融資を受けられる『ネットDEリフォームローン』が用意されています。15年以内の借入期間で、最大1000万円の借入を行うことが可能です。

三菱UFJ銀行の住宅ローンを利用中にネットDEリフォームローンを申し込めば、リフォームローンの金利優遇を受けられます。バリアフリー化のリフォームを行う場合は、さらに金利を下げてもらうことが可能です。

申し込みから契約までの手続きは、全てインターネットで完結できます。契約は電子契約となるため、印紙代がかからないのも魅力です。三菱UFJ銀行の住宅ローンを利用する場合は、お得なリフォーム融資を利用できることも覚えておきましょう。

三菱UFJ銀行の住宅ローン申し込み手順

三菱UFJ銀行の住宅ローンを利用する場合、まずはインターネットで『事前審査』を申し込みましょう。三菱UFJ銀行の口座がなくても、24時間いつでも無料で申し込みが可能です。

事前審査の結果通知はメールで受け取れます。事前審査の結果に納得したら、物件購入後に正式審査を申し込みましょう。必要書類はWeb上でのアップロードで提出することが可能です。

正式審査も通過すれば、ローン契約の手続きに移行します。正式審査と同様、電子契約も公式サイトのマイページで手続きが可能です。契約後に融資を受ければ、全ての手続きが完了となります。

申し込み・契約に必要な書類

申し込みや契約に必要となる主な書類の種類は、所得証明書類・本人確認書類・物件関連書類です。

給与所得者の場合は、所得証明書類として『源泉徴収票』と『住民税決定通知書または課税証明書』が必要となります。確定申告をしているなら、『確定申告書』と『納税証明書』も準備しなければなりません。

本人確認書類は、『印鑑証明書』『印鑑』『住民票の写し』『健康保険証』『運転免許証やパスポート』の提出を求められます。

物件関連書類として必要なものには、『売買契約書』『重要事項説明書』『物件のチラシ』『建築確認済証』などが該当します。ほかに借入がある場合は、取引状況が分かる書類も用意しましょう。

まとめ:メガバンクの住宅ローンを利用したい人におすすめ

三菱UFJ銀行の住宅ローンはメガバンクならではの高い信頼性を重視する人におすすめです。ローンタイプの選択肢が多いことや、充実した疾病保障付住宅ローンを選べることなどのメリットもあります。

Web申し込みならオンライン完結も可能です。特徴を理解し、住宅ローンの比較検討に役立てましょう。

- メガバンクの安心感と低金利を両立させたい方

- 充実した団信保障で万が一に備えたい方

- オンラインで手続きを完結させたい方

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!