団体信用生命保険(団信)とは

団体信用生命保険とは不動産投資ローンを借り入れする際につける保険のことをいいます。

保険の適用の条件と内容は、不動産投資ローンを借り入れしてから万が一のことがあった場合に不動産投資ローンの残高が保険金で弁済されます。

万が一とは、例えば不動産投資ローンの債務者で団信加入者が亡くなられた場合や高度障害になった場合です。

団信があることによって、万が一のことがあったとしてもローン残高がゼロになるので、ユーザーは安心して不動産投資ローンを借り入れすることができます。

結果的に、ローン残高をゼロにでき投資物件は手元に残るので家族は安心することができます。銀行にとっても、ユーザーに万が一のあった場合には団信で不動産投資ローンの残高が弁済されるので安心のできる保険となります。

団体信用生命保険の保険料はいくらか

団体信用生命保険の保険料は、特段金利負担なく加入できるので保険料は無料になります。

むしろ、団信加入が必須となっている金融機関が多いです。

冒頭に記載したように、不動産投資が生命保険の代わりになると言われるのはこの団信加入ができるからです。

特殊団体信用生命保険の種類

今回焦点となるのは、通常の団信に加えて特殊団信をつけるかどうかになります。

特殊団信の種類は大きく下記の内容のものがあります。

- 100%保障ガン団信

- 三大疾病保障付き団信

最近、通常団信以外に疾病などに罹患した際にローン返済が免除される団信が出てきました。

住宅ローンの場合だと、上記に加えて更に種類が豊富です。

- 50ガン団信

- 100%保障ガン団信

- 三大疾病保障付き団信

- 八大疾病保障付き団信

- 全疾病保障付き団信

- ワイド団信

それぞれの特徴を見ていきます。

100%保障ガン団信の保障内容と金利負担

100%保証ガン団信の保障内容は、ガンと診断された場合にローン残高が0円になります。

金利負担は0.1%程度です。

三大疾病保障付き団信の保障内容と金利負担

三大疾病保障付き団信の保障内容は、下記特徴をもっています。

- ガン

- 急性心筋梗塞

- 脳卒中

これらに罹患した時に保障が発生します。

1例ですが、一定の症状に罹患して、下記状態になれば一般的にはローンの残高が保険で免除されます。

- ガンと診断された時点でローン残高が0円

- 医師の診断を受けてから60日以上働けない状態が続いているとローン残高が0円

- 医師の診断を受けてから60日以上運動失調や麻痺が残っていると住宅ローン残高が0円となる

金利負担は0.1%程度です。

特殊団信に加入するときの年齢制限

特殊団信に加入するときには年齢制限があります。

一つの目安は、50歳を超えているかどうかです。

50歳を超えている場合加入できる特殊団信は少なくなります。

そのため、がん団信や三大疾病保障付き団信に加入される場合には年齢に注意が必要です。

アパートローンの団信の年齢制限

団信の加入にあたってはローンの完済時年齢が金融機関によって80歳であることや84歳になることもあります。

そのため、アパートローンの団信加入においては加入上限(80歳ないしは84歳)-現在の年齢が団信加入期間であり融資期間になることを認識しておきましょう

アパートローンの団信の年齢制限

団信の加入にあたってはローンの完済時年齢が金融機関によって80歳であることや84歳になることもあります。

そのため、アパートローンの団信加入においては加入上限(80歳ないしは84歳)-現在の年齢が団信加入期間であり融資期間になることを認識しておきましょう

特殊団信に加入する時の告知に関して

通常の団信だけでも健康告知は必須です。特殊団信の加入に関してはさらに詳しい健康告知が必要になります。通常団信よりも審査は厳しくなると言われていますが、銀行ごとに扱っている団信は異なります。

扱う団信が異なると言うことは、保険会社も異なり、保険会社ごとの審査基準となります。そのため、A銀行の団信は否決でも、B銀行の団信は通過するというケースもあります。

また、告知に関して心配であっても虚偽の申告はおすすめできません。虚偽申告で加入できた団信も、万が一虚偽が発覚してしまった場合には団信の適用対象外になってしまいます。

特殊団信は金利を上乗せしても入るべきかどうか

先程ご紹介したように、特殊団信は原則金利の上乗せがどれだけ安くても0.1%は上昇します。また、一度加入すると原則外すことはできません。そのため借り入れするときにはこれから借り入れする不動産投資ローンの下記内容を確認しないといけません。

- 不動産投資ローンの残高

- 不動産投資ローンの期間

- 不動産投資ローンの借り入れ金利

不動産投資ローンの金利については、金融機関によって異なります。金融機関ごとの金利に関して下記記事にて詳しく解説していますので気になる方はご覧下さい。

>>不動産投資ローンはどの銀行がオススメ?金利や審査基準を比較

通常団信と特殊団信ありとの総返済額と月々返済額の違い

通常団信では金利負担はなしです。

一方で特殊団信は金利負担が少なくとも0.1%程度多くなります。

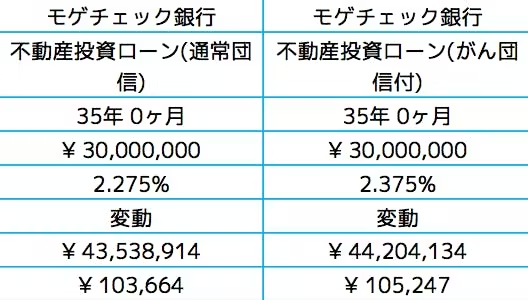

今回は、がん団信 (金利+0.1%)に加入する場合と通常団信との比較をします。

- 通常団信不動産投資ローン

総返済額約1,353万円、月々返済額約10.3万円

- がん団信ローン

総返済額約1,420万円、月々返済額約10.5万円

比較すると、総返済額は73万円、月々返済額は2千円の差が出ます。

僅かな差分なので加入の検討をしてみてもいいかもしれません。

しかし、不動産投資の本来の目的は、投資であって保険ではありません。

保険を追加したことにより収支がマイナスに転じることもありえますので、加入は慎重に検討しましょう。

同じ入るならガン団信より三大疾病保障付き団信のほうがおすすめ

不動産投資の団信を充実させるために、三大疾病保障付き団信に加入することもできます。

ただし、特殊団信に加入するためにローン内容を探される方がいらっしゃるくらい、団信の内容を見つけることが難しい側面もあります。

不動産投資ローンを借り入れする際には、原則不動産会社が金融機関と提携している提携ローンで借り入れするケースが多く、営業マンが勧めるがままに団信のことまで深く考えていない方がほとんどです。

そのため、現実的に団信の見直しを行うのであれば借り換えの際に検討することになるでしょう。

不動産投資で団信なしは危険?

不動産投資において、団信なしは危険なのでしょうか。相続対策ではない場合には団信未加入は万が一の場合には危険が伴う可能性があります。

もし、亡くなった際に団信に加入していれば残債は残りませんが、団信未加入の場合には残債が残ります。

本来なら残債がなくなる点において不利になりますし、相続する方の収入状況が不動産投資をしている本人よりも少ない場合には空室時や突発的な修繕の際に心もとないことになります。

相続対策でないならば、金利負担があるとしても最低限の団信加入はしておきましょう。

アパートローンでも団信加入できるが金利で保険料を負担する

不動産投資と同様に語られる、アパートローンに関しても団信を付帯することが可能です。

原則は加入が必要になりますが加入する場合には金利負担が必要になります。

具体的には0.1〜0.3%程度の金利負担が発生します。

アパートローンで団信に加入しないケース

アパートローンで団信に加入しないケースもあります。

相続対策でアパートを建てる際にで、総資産が多いがゆえに、資産と負債のバランスを見て団信を付けないケースです。

もし、負債を団信で0円にした場合には、不動産の資産がそのまま増えてしまうので相続対策にならないからです。

不動産投資ローンの団信充実は慎重に

不動産投資ローンの借り入れをするときの団体信用生命保険と特殊団体信用生命保険の特徴を記事にしました。

最近、住宅ローンのように不動産投資ローンでも特殊団信のバラエティが増えてきています。

とは言え、不動産投資はあくまで投資なので、保険ありきで不動産投資をするのではなくあくまでも保険として加入するかどうかを検討するといいでしょう。

今回の記事をご覧の方で、特殊団信をつけたい、もしくは国内最低水準1.575%のローンで借り換えできるか、借り換えするメリットがあるかどうかを確認したい方は無料Web診断をご利用下さい。

最後に、インベースでは、ご自身がいくらまで借り入れできるかを判定するバウチャーサービスを提供しています。

「不動産投資を検討しているが、いくら融資を受けられる?」

「どの不動産会社に相談すればいい?」

こうしたお悩みのある方はこちらからご利用下さい。無料でご利用頂けます。