住宅ローンの「審査金利」とは?実行金利との違いを解説

「審査金利」とは、金融機関が借入希望者の返済能力を評価するために、住宅ローン審査時の返済負担率の計算に用いる金利です。

これは実際に適用される金利(適用金利)とは異なり、将来の金利上昇や収入の変動といったストレスがあっても返済を続けられるかを判定する際の計算に利用されます。

2026年6月時点では、固定金利やフラット35が大きく上昇し、変動金利についても今後の日銀の追加利上げ次第で上昇が意識される局面です。

一方で、変動金利は固定金利に比べるとまだ低い水準にあり、金利タイプごとの違いを踏まえて選ぶことが重要です。

しかし、審査金利は適用金利よりもかなり高めに設定されていることが一般的であり、変動金利型の借入可能額が伸び悩む要因になります。

適用金利だけを見て予算を組むと、審査時に減額や否決に直面するリスクが高まるため、住宅購入計画では必ず審査金利を意識する必要があるのです。

審査金利は「返済能力を測るための厳しい基準」

審査金利は、住宅ローン審査で承認されるかどうか、承認でも満額であるか減額であるかを左右する金利です。

金融機関は、後に説明する返済負担率(返済比率)を軸に、融資の可否を機械的に判定する傾向が強いのですが、この返済負担率の計算に審査金利が用いられます。

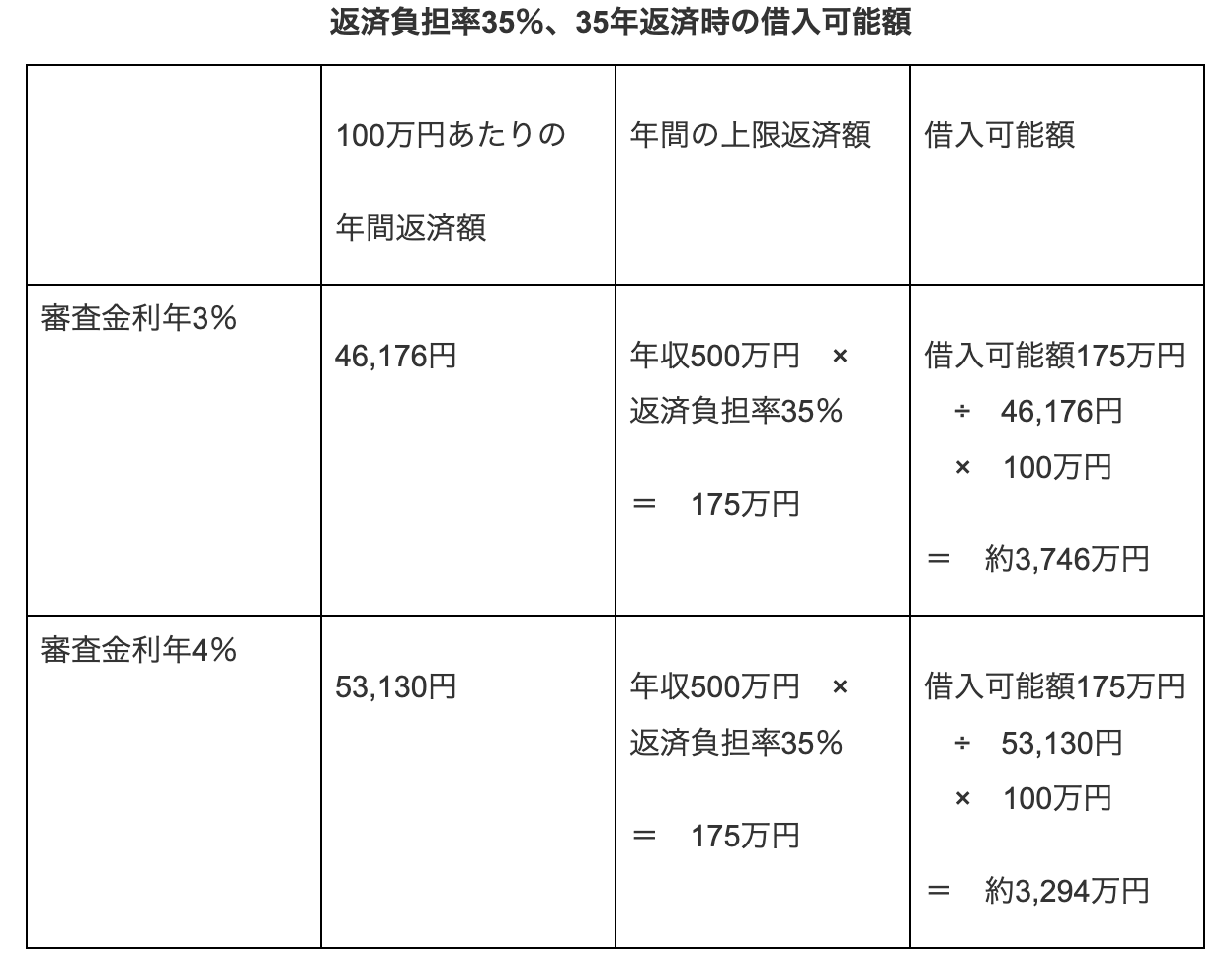

そのため、同じ年収であっても審査金利が高い金融機関では借入可能額は縮みます。

例えば年収500万円の場合、審査金利が3%の場合と4%の場合では返済負担率が大きく異なり、借入可能額が数百万円単位で減ることがあります。

差額:3,746万円 - 3,294万円 = 452万円

このように、審査金利は返済能力を測るための厳しい基準になっています。

なぜ審査金利は高く設定されるのか?(金利上昇リスク・ストレステスト)

金融機関が融資をする際には、借入希望者が長期間の返済を続けることができるかという返済能力を厳しくチェックします。

返済が滞ってしまうと、金融機関にとっては融資したお金が回収できなくなってしまうことで、経営に影響を及ぼすためです。

審査金利が高く設定される理由は、将来に金利が上昇した場合や、収入減少・支出増加といった局面でも、返済を継続できる人だけに融資するためです。

とくに変動金利型は金利が上昇する可能性があるため、金融機関は金利上昇の可能性も考慮した審査を行う必要があるのです。

なお、2026年6月時点では日銀の追加利上げ観測が意識されており、金融機関がより保守的な審査を行うために、実際の利上げや基準金利の見直しよりも先に審査金利を引き上げる可能性も考えられます。

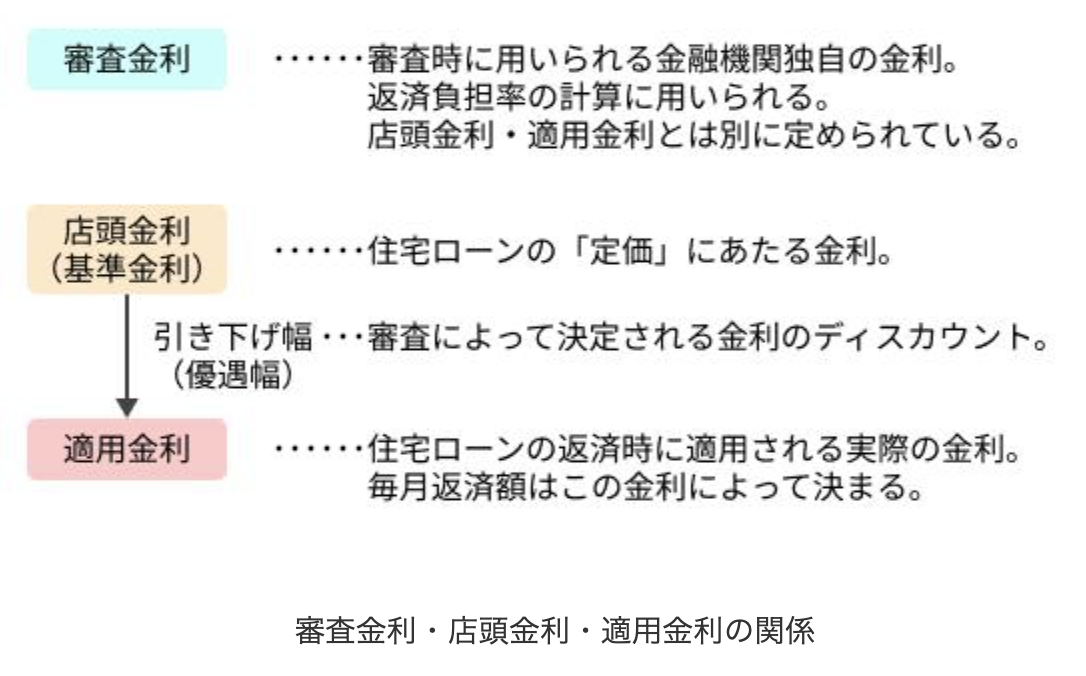

審査金利と店頭金利・適用金利の違い

住宅ローンには、審査金利のほかにも「店頭金利(基準金利)」「適用金利」という2つの異なる金利があります。

店頭金利は住宅ローンの「定価」のようなもので、三菱UFJ銀行の変動金利型商品では年3.125%と表示されています(2026年6月時点)。

この店頭金利から優遇幅が審査時に決定され、実際に支払う適用金利が決まります。

そのため店頭金利が高くても、優遇後の適用金利は金融機関や条件によって年0.85%台〜1.0%台前半程度まで下がることがあります。

一方、審査金利は返済能力を判定するために使われる独自の金利で、店頭金利・適用金利とは別に運用されています。

審査金利は、リスクを考慮して借入可能額を決めるための金利です。

変動金利を選んでも「高い金利」で計算される理由

変動金利タイプの商品は適用金利が低いことが魅力ですが、審査には高い審査金利が用いられます。

変動金利型では将来、金利が上昇する余地が大きいため、金融機関は「金利が2〜3%上がった場合でも返済可能か」を確認する設計になっているからです。

返済計画を考えるときは、1.0%前後の低い適用金利で計算しがちではありますが、実際には4%前後といった高い審査金利で審査されることがあります。

そのため、返済負担率が上限を超え、借入希望額が減額されたり否決されたりする可能性があることを知っておきましょう。

【2026年版】主な金融機関の審査金利の相場と目安一覧

住宅ローンの審査金利は非公開であるケースが多いものの、審査結果のデータを分析すると、店頭金利にストレス金利を上乗せした3.0~4.0%を目安に審査が行われることが一般的です。

しかしながら、メガバンク、ネット銀行、地方銀行といった属性によって審査の傾向が異なり、公的な融資であるフラット35では民間金融機関とは異なる基準で審査が行われます。2026年6月は固定金利やフラット35が大きく上昇しており、審査金利の保守化が進みやすい環境です。

住宅ローンを円滑に借りるためには、各金融機関の審査の特徴を意識しておく必要があります。

一般的な審査金利の目安(3.0%〜4.0%)

2026年の住宅ローン市場では、固定金利の上昇を背景に、将来の金利上昇リスクを織り込む動きが強まっています。

例えばフラット35は2026年6月に前月比で年0.50%上昇しており、固定金利全体でも大きな上昇が見られます。

そのため、審査金利の目安は3.0〜4.0%と考えておきましょう。

審査金利の上昇により、これまでよりも借入可能額が制限される可能性が高まっています。

メガバンク(三菱UFJ銀行など)の審査金利

メガバンクの住宅ローン融資では、リスク管理が最優先される傾向が強く、審査金利の設定は保守的になりやすいといえます。

審査基準の統一や自動化が進んでおり、とくに返済負担率が基準を満たさない場合は機械的に否決されるケースも少なくありません。

ネット銀行(住信SBIネット銀行・auじぶん銀行・PayPay銀行など)の審査金利

ネット銀行は低金利を武器に住宅ローン融資額を伸ばしてきました。

限られた人員で効率よく審査を行うために、審査の自動化が進んでいるのが特徴です。

そのため対面窓口をもつ一部のネット銀行を除けば、ネット銀行は審査金利の適用も、機械的に厳格に行われる傾向があります。

個別事情を考慮し、減額で承認するといった検討にはコストがかかるため、「承認か否決か」の二極化が顕著であるということにも注意して申し込みましょう。

地方銀行の審査金利

地方銀行は地域密着型の対面審査を行える利点を生かして、柔軟な対応の余地が残されているケースが少なくありません。

例えば、転職直後の場合や自営業者などのネット銀行では否決されやすい属性でも、地銀では担当者との面談を通じて事情を説明できる可能性があります。

審査金利は3.0〜4.0%程度が目安になるなど、ゆるく設定されているわけではありませんが、今後の収入や支出の見通しなどといった定性情報を加味した審査を行う銀行では、借入希望者にとっては相談余地がある選択肢となります。

フラット35の審査金利(実行金利と同じ)

固定金利であるフラット35には金利上昇による返済リスクがなく、また公的に運営されることから、民間金融機関の変動金利型商品とは異なり、適用金利と審査金利が同一である点が特徴です。

2026年6月時点では、フラット35の金利水準は3%台前半まで上昇しています。

それでも、民間銀行の審査金利が4%前後で見られるケースと比べると、借入可能額が伸びやすい場合があります。

審査における返済負担率の基準が明示されており、金利も公開されているため、借入希望者にとって審査の透明性が高いといえます。

借入可能額を最大化したい人にとっては、有力な選択肢となります。

ただし、申込月によって審査金利が変わるため、今後金利が上がり続けた場合は借入可能額が減少してしまうことになるため注意が必要です。

2026年の金利動向と審査金利への影響

2026年6月時点では、日銀の追加利上げ観測や長期金利の上昇を背景に、固定金利やフラット35が大きく上昇しています。

政策金利や市場金利の動向によって、例年よりも審査金利への影響が及びやすい局面といえます。

情報収集をしたい場合には、日銀の金融政策関連資料に目を通しておくとよいでしょう。

また、審査は保守的に行われる傾向があることから、金融機関が実際の利上げよりも早く審査金利を引き上げ、借入可能額は縮む可能性があります。

つまり、住宅ローンを検討する際には、適用金利の低さだけではなく、審査金利の保守化を織り込んで、どの銀行に申し込むかを考える必要もあります。

審査金利が「借入可能額」に与える影響

住宅ローンの借入可能額の審査には、返済負担率が重要な意味を持っています。

またすでに説明したように、とくに変動金利型の商品では実際の適用金利とは別に設定された審査金利が用いられます。

ここでは、返済負担率と審査金利が借入可能額にどのような影響を与えるのか、その計算方法を説明していきます。

借入可能額を決める「返済負担率(返済比率)」とは

返済負担率(返済比率)とは、年収に占める年間返済額の割合をいいます。

審査の際には、住宅ローンだけでなく、自動車ローンやカードローンなどの他の借入の返済額も合算し、返済不能リスクを総合的に評価しています。

金融機関は返済負担率の審査基準を公表していませんが、実際の審査結果から分析すると、35~40%程度になっている金融機関がほとんどです。

なお、フラット35では、年収400万円未満では30%、400万円以上では35%が上限とされています。

返済負担率(返済比率)の計算方法

返済負担率は次の式で計算されます。

返済負担率(%) = 年間返済額 ÷ 年収 × 100

年間返済額は、借入金額や審査金利、借入期間(返済期間)をもとに算出されます。

そのため審査金利が高ければ年間返済額が増え、返済負担率は大きくなります。

例えば、借入金額2,800万円・審査金利4%・35年返済の場合、年間返済額は約148.7万円です。

これを計算式に当てはめると、返済負担率は約37.2%になります。

民間金融機関の場合、返済負担率35~40%が審査基準の目安になることから、年収400万円の場合には、この2,800万円前後が借入可能額であるといえます。

審査金利が上がると借入可能額はどれくらい減るか?

審査金利が上がると、返済負担率の審査に用いられる年間返済額が増えるため、借入可能額は大幅に減少します。

例えば、年収500万円の人が借入期間35年で借り入れるときの借入可能額をみてみましょう。

審査金利が大きく上昇すると、借入可能額には数百万〜数千万円減るほどの影響があります。

変動金利型商品には、毎月返済額の改定を5年おきとし、かつ前回返済額の1.25倍を超えないようにする「5年・125%ルール」が金利上昇時の激変緩和措置として導入されていることも多いのですが、返済不能に陥らないように、このように審査の段階で厳しくチェックされています。

比較シミュレーション:適用金利1.0% vs 審査金利4.0%

以上のことから、適用金利をもとに借入可能額を計算してしまうと大きな誤算が生じ得ることがわかるのではないでしょうか。

年収500万円の人が借入期間35年で借り入れるとき、適用金利1.0%で返済負担率35~40%のレンジを計算すると、5,200万~5,800万円程度が借入可能であるように思えてしまいます。

しかし前項目で示したように、審査金利4.0%での借入可能額の目安は3,300万~3,700万円です。

5,000万円を借りられるつもりで物件選びをしてしまうと、いざ住宅ローンを申し込んだときに、どの金融機関でも審査に通らないという事態が発生しかねません。

返済計画を立てる段階から、審査金利を意識しておくことが重要です。

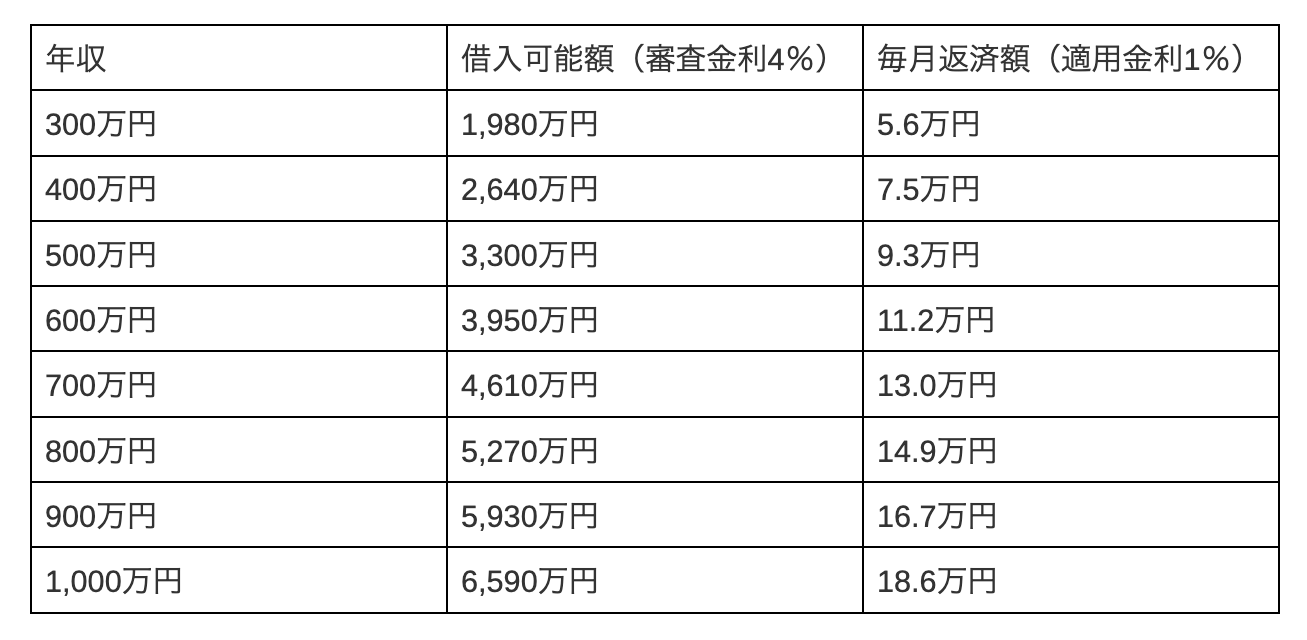

【年収別早見表】審査金利4.0%での借入可能額シミュレーション

ここまでに説明したように、借入の計画を立てるときに「適用金利での返済額」と「審査金利での借入上限額」を分けて考える必要があります。

ここでは、借入期間35年・返済負担率35%・審査金利4.0%という比較的厳しい条件での借入可能額と、適用金利1.0%での毎月返済額の早見表を掲載しました。

これを超える金額を借り入れるには、金融機関をうまく選んでいく必要があります。

そこで、代表的な年収帯での住宅ローン戦略についても説明します。

年収400万円の借入目安

年収400万円の場合、審査が厳しい金融機関での借入可能額の目安は2,640万円です。

このときの毎月返済額は7.5万円程度になります。

フラット35では、年収400万円未満は返済負担率の上限が30%、400万円以上は35%と区分されており、民間の金融機関でも、年収400万円程度で返済負担率の上限に差を設けている可能性があります。

金融機関によって基準の設定が異なるため、申し込む金融機関によって、借入可能額に差が出ることがあります。

とくに地方銀行では定性情報を加味して柔軟に判断されるケースもあるため、複数行での事前審査(仮審査)を受ける戦略が有効です。

年収500万円の借入目安

年収500万円の場合、審査が厳しい金融機関での借入可能額の目安は3,300万円です。

このときの毎月返済額は9.3万円程度になります。

借入可能額が年収の7〜8倍に達しやすく、地方都市や主要駅の都心物件が視野に入ることから、審査金利の影響が大きくなる場合もあります。

金融機関の選定だけでなく、借入可能額を正しく把握したうえで、世帯での収入合算や頭金の増額などの戦略とあわせて検討することで、希望の住宅を購入できる可能性が高まります。

年収600万円の借入目安

年収600万円の場合、審査が厳しい金融機関での借入可能額の目安は3,950万円です。

このときの毎月返済額は11.2万円程度になります。

審査金利4%を前提とすると「4,000万円の壁」を超えられない金融機関があるでしょう。

しかし、購入可能なエリアや物件のグレードを見誤らなければ、首都圏の駅近物件などの好立地の物件が選択肢になります。

4,000万円以上を借り入れる場合は、審査金利や返済負担率の基準の影響を強く受けるため、複数の金融機関に審査を申し込むなどの対策をしましょう。

年収800万円の借入目安

年収800万円の場合、審査が厳しい金融機関での借入可能額の目安は5,270万円です。

このときの毎月返済額は14.9万円程度になります。

一般的には高所得層であるものの、審査金利の影響は大きく、1億円以上のマンション(いわゆる億ション)には同程度の収入の夫婦のペアローンでなければ手が届きません。

5,000万円を超える高額物件を検討する際には、審査金利を前提とした資金計画を立て、複数の金融機関に申し込むといった工夫が不可欠です。

年収1,000万円以上の借入目安

年収1,000万円の場合、審査が厳しい金融機関での借入可能額の目安は6,590万円です。

このときの毎月返済額は18.6万円程度になります。

年収1,000万円を超えてくると、金融機関の審査金利や返済負担率の基準次第で借入可能額に1,000万円以上の差が生じます。

高額の借入を検討している場合は、高所得であるからこそ、審査金利を前提に計画を立てる必要があります。

100万円借りるごとに必要な年収の目安

条件次第ではありますが、上記のように借入期間35年・返済負担率35%・審査金利4.0%を前提にすると、借入可能額を100万円増やすのに必要な年収は約15万円です。

つまり、3,000万円を借り入れたい場合は、年収約450万円以上であれば審査に落ちるリスクは低いといえます。

物件価格を見ながら「自分の年収でどこまで借りられるか」を直感的に把握するには、このような簡易計算が役立ちます。

審査に通るかは審査金利と返済負担率で決まる

すでに説明したように、審査金利と適用金利はまったく別に設定されます。

そのため、低金利の住宅ローンを提供している金融機関の審査のほうが通りやすかったり、借入可能額が多かったりするわけではありません。

むしろ、一般的には適用金利を低く設定している金融機関のほうが審査は厳しいのです。

また、キャンペーンなどによって適用金利が下がる場合でも、審査金利は基本的には据え置かれるため、借入可能額には影響がありません。

繰り返しになりますが、借入可能額は審査金利から逆算する必要があります。

適用金利の低さだけで判断するとズレる理由

本記事では比較的厳しい条件での借入可能額を示しましたが、「思ったよりも借入可能額が少ない」と感じた人もいるのではないでしょうか。

近年は、以前にもまして金融機関の間での金利競争は激化しており、どの金融機関も適用金利の低さをアピールしています。

そのため、適用金利だけを見て予算を組んでしまいがちです。

そうすると高所得層であっても返済負担率の上限に引っかかり、「審査落ち」や「減額承認」によって資金計画が崩れるリスクが生じます。

とくに金利上昇局面では、適用金利が上がっていなくても、審査金利が先に上がっているケースがあります。

実際の審査において借入可能額が少なかった場合には、審査金利が影響を及ぼしている可能性を考えましょう。

今日やるべきは「審査金利で借入可能額を逆算」すること

金利上昇が予想される2026年の住宅ローン環境において最初にやるべきことは、審査金利(3.0〜4.0%)から借入上限額を逆算することです。

そのうえで購入予算をたて、物件選びをしていきましょう。先に「承認を得られるライン」を確定すれば、物件選びや銀行選びの際の失敗を回避でき、振り出しに戻るリスクが減ります。

自身での計算が難しい場合には、完全無料のモゲチェックの「住宅ローン診断」を利用するのが便利です。

年収や雇用形態、勤続年数、物件予算、他の借入などの簡単な情報を入力するだけで、借入が現実的かどうかを判断することもできます。

審査金利が高くても希望額を借りる!借入可能額を伸ばす5つの対策

審査金利は金融機関が独自に設定するため、交渉しても下げることはほぼ不可能です。

しかし、借入額を調整するなどして、他の変数を動かすことで審査に通過する可能性を高めることができます。

ここでは有効なことが多い、5つの対策を紹介します。

なお、審査のその他の要素への対策は次の項目で説明します。

対策1:既存のローン(車・スマホ分割など)を完済する

住宅ローンの審査前に、既存の借入をできる限り完済しておくことが最も効果の大きい対策です。

審査では自動車ローンやスマホの分割払いなど、すべての借入を合算して返済負担率を計算します。

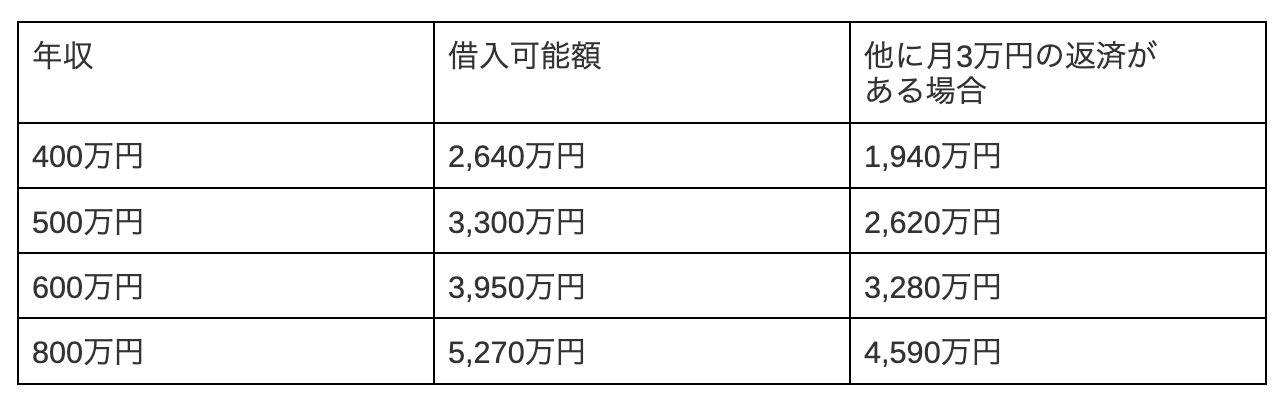

たとえば月3万円の自動車ローンが残っているだけで、審査金利4%・借入期間35年の条件では借入可能額が700万〜800万円も下がります。

特にカードローンやクレジットの分割払いは、たとえ少額でも優先的に整理してください。

返済負担率への影響に加え、「家計管理に不安がある」という定性面のマイナス評価につながりやすいためです。

一方で、自動車ローンなどを完済した実績は金融機関からの印象を良くする材料にもなります。

借入額を「減らす」行動が、住宅ローンの枠を「増やす」最短ルートです。

対策2:ペアローン・収入合算で世帯年収を増やす

単独の年収では希望額に届かない場合、共働き世帯ならペアローンや収入合算を検討しましょう。

審査の基準が「個人の年収」から「世帯年収」に変わるため、返済負担率が下がり、借入可能額を大きく伸ばせます。

この方法には、借入枠の拡大以外にもプラスの側面があります。

条件を満たせば住宅ローン控除を2人分適用でき、節税効果が高まるケースがあること。

また、一部の金融機関では、独身者よりも既婚者のほうが融資判断上有利に働くことがあります。

独身の場合、将来の家族構成の変化によって物件に住み続けなくなるリスクが高いと見なされやすいためです。

さらに、対面相談が可能な金融機関であれば、2人分の収入資料を示すことで返済計画の説得力を高められるという実務上のメリットもあります。

一方で、注意すべき点もあります。

団体信用生命保険(団信)の保障範囲や持分割合の設定、万が一離婚した場合のローン処理など、単独ローンにはないリスクが生じます。

制度の仕組みを十分に理解したうえで活用することが大切です。

対策3:自己資金(頭金)を用意して借入額を抑える

審査金利が上がると、同じ年収でも借入可能額は下がります。

しかし、頭金を増やして借入額そのものを抑えれば、返済負担率が改善し、希望額での融資が通る可能性が高まります。

頭金を入れるメリットは返済負担率の軽減だけではありません。物件価格に対する融資割合(融資率)が下がることで、審査そのものが通りやすくなります。

さらに近年は、融資率9割以下の借り手に対して適用金利を優遇する金融機関が増えており、頭金を入れることが返済条件の改善にも直結するようになりました。

加えて、まとまった自己資金を用意できること自体が家計管理能力の高さを示すため、審査担当者への印象面でもプラスに働きます。

なお、頭金の原資として活用したいのが、両親や祖父母からの住宅取得資金の贈与です。

一定額まで非課税となる特例が設けられているため、自己資金だけでは不足する場合でも頭金を上積みできる可能性があります。

対策4:審査金利がない「フラット35」を活用する

フラット35は、審査金利と適用金利が同一である点が最大の特徴です。

民間金融機関の審査金利が3~4%程度に設定されるケースが多いのに対し、フラット35は適用金利と審査金利が同一です。

2026年6月時点ではフラット35の金利も3%台前半まで上昇していますが、民間金融機関の審査金利より低く見られる場合には、同じ年収でも借入可能額を伸ばせる可能性があります。

さらに、雇用形態や勤続年数の要件がなく、団体信用生命保険(団信)への加入も任意です。

自営業者や転職直後の人、健康上の理由で団信審査に不安がある人にとっては、有力な選択肢となるでしょう。

ただし、留意点もあります。全期間固定金利のため、当初の適用金利は変動金利型より高めに設定されます。

また、団信に加入しない場合は万一の際の保障がなく、遺された家族に返済負担が残る、あるいは自宅の売却を迫られるリスクがあります。

借入可能額が伸びるメリットと、これらのリスクを天秤にかけたうえで判断することが重要です。

対策5:モゲチェックで「通る銀行」を探す

後悔のない住宅ローン選びのポイントは、融資承認を得られる可能性が高い金融機関の中から、より好条件の商品を選ぶことです。

一般的には以上のような対策が有力であるものの、金融機関の審査内容は非公開であり、個人が網羅的に把握するのは困難です。

一方、モゲチェックの住宅ローン比較サービス「住宅ローン診断」を利用すれば、過去の膨大な審査データを利用した分析により、1人ひとりの属性に合わせて、審査に通る可能性が高い金融機関のなかで融資条件を比較することができます。

完全無料の「住宅ローン診断」で、1番おトクな住宅ローンを見つけましょう。

審査金利「以外」の落とし穴!住宅ローン審査通過のために確認すべきポイント

審査に落ちる要因には、審査金利が高いこと以外にもさまざまなものが存在します。

ここでは、住宅ローンの審査に落ちてしまった場合の原因の検討や、審査に申し込む前に確認しておきたい代表的な対策をまとめました。

複数の金融機関で事前審査(仮審査)を受ける

事前審査(仮審査)は、借入可能額という点では「承認を得られる範囲」を見極めるためのスクリーニングとして有効です。

銀行ごとに審査金利や返済負担率の基準が異なるため、同じ条件でも、承認・否決や減額承認となるなどの結果が変わります。

また、後述する信用情報に問題がある場合には、どの金融機関でも融資承認を得ることは難しく、いくつかの金融機関の事前審査結果を組み合わせることで、何が審査落ちの要因になっているかを推定できる場合もあります。

このように、複数の金融機関で事前審査を受けることで、自分の条件に合う金融機関を見つけやすくなり、審査金利の壁を突破する戦略を立てやすくなります。

完済時年齢・借入時年齢

住宅ローン商品は、借入時年齢と完済時年齢という2つの年齢条件があります。

とくに、完済時年齢は多くの金融機関で80歳までとされており、それを超える期間での借入はできません。

また、借入時年齢・完済時年齢が条件を満たしていても、高齢であればあるほど定年後の収入減少リスクを織り込んだ返済計画を立てておく必要があります。

返済の原資となる退職金や年金などの収入や、資産背景が十分にあるかどうかも重要になってくる場合があるため、金融機関から問い合わせがあった場合には対応できるようにしましょう。

勤続年数・雇用形態

勤続年数や雇用形態は、現在の収入が今後も安定しているかを評価するうえで重要な要素です。

勤続年数が短い場合や非正規雇用の場合、収入の継続性が不安視されやすく、審査で不利になります。

AIやスコアリングを用いた審査では、「勤続◯年以上」や「正社員・公務員」といった形式要件に厳格であるため、勤続年数が短いと否決される可能性が高まります。

一方、地方銀行の対面審査では転職理由や職歴の一貫性を説明できる余地があり、勤続年数が短くても柔軟に判断されるケースもあります。

そのため、勤続年数が短い場合は、地方銀行を含めた複数行での事前審査を受けることが有効です。

個人信用情報

過去の借入・返済状況などが登録される個人信用情報に問題がないことは、審査において絶対条件です。

とくに、61日以上または3か月以上の延滞といった事故情報が登録された状態(異動情報がある場合)は致命的で、その時点で審査の通過はほぼ不可能になります。

身近な例では、スマートフォンの端末代金の分割払いの引き落としができなかった場合も「ローン延滞」として信用情報に記録されるため、注意が必要です。

不安があれば、審査前にCICやJICCといった個人信用情報機関に照会しておきましょう。

基本的には、延滞が解消されてから5年間で異動情報は抹消されるため、問題があれば住宅ローンはその期間が経過してから申し込みましょう。

個人信用情報の健全性は、審査金利以上に大きな影響を与える要素です。

健康状態(団信)

民間金融機関では、団体信用生命保険(団信)への加入が融資の必須条件となっています。

団信の審査は提携する保険会社によって行われ、健康状態によっては団信への加入が断られ、審査が否決になることがあります。

引受条件のゆるいワイド団信を利用すれば加入できる可能性はありますが、適用金利・審査金利が上乗せされるため、返済負担率がギリギリであるときには借入可能額が希望通りには伸びない可能性もあります。

前述のように、フラット35は団信加入が必須ではないため、健康状態に不安がある人にとっては有力な選択肢になります。

住宅ローンの審査金利に関するよくある質問(Q&A)と回答

住宅ローンの審査金利は借入可能額を左右する重要な要素ですが、住宅ローン利用者からは分かりにくい部分も多いものです。

ここでは、よくある質問という切り口から、審査金利について簡潔に整理します。

住宅ローンの審査金利とは何ですか?

審査金利とは、返済負担率を計算するために金融機関が独自に設定する金利です。

これは、将来の金利上昇や収入の減少、支出の増加といったストレスに耐えられるかどうかを審査する目的で用いられます。

そのため適用金利が1.0%でも、審査では3.0〜4.0%を前提に判定されることがあります。

審査金利と適用金利は何が違いますか?

審査金利は返済能力を判定するための計算に用いられる金利です。

適用金利は借入後に実際に支払う金利であり、審査金利とは連動していません。

三菱UFJ銀行などでは店頭金利と優遇後金利を併記していますが、審査金利はこれらとは別のものです。

審査金利はなぜ実際の金利より高く設定されるのですか?

住宅ローンは長期・高額の借入であり、完済できるかどうかは将来の経済状況の影響を受けます。

長期になればなるほど不確実性が大きくなるため、審査では金利上昇や家計の収支の変動に耐えられる人かどうかを見極める必要があることから、審査金利はそのためのストレステストとして高く設定されています。

住宅ローンの審査金利は何パーセントが目安ですか?

過去の審査結果からの分析により、民間金融機関では3.0〜4.0%が目安とされています。

しかし金融機関によって異なり、市場金利の状況によっても変動します。

店頭金利に連動して審査金利を定めるケースのほか、固定値を採用するケースもあると言われています。

基本的に非公開の基準として運用されているため、情報を得られない可能性は高いのですが、希望の銀行があれば担当者に目安を尋ねてみるという方法があります。

審査金利が3%や4%と言われるのは本当ですか?

過去の審査結果からの分析により、民間金融機関での審査金利は3.0~4.0%が目安と言われています。

しかし、基本的には非公開で運用されていることと、金融機関や取扱商品によって差があり、一律で設定されているものではありません。

そのため住宅ローンは複数行に申し込んで、比較することが重要です。

銀行によって審査金利は変わりますか?

銀行によって審査金利は異なります。

これが、同じ年収でも金融機関によって借入可能額に差が出る要因の1つです。

審査は一般に、メガバンクは保守的、ネット銀行は機械的に行われますが、地銀は対話のなかで補正が入ることもあります。

なお、フラット35は例外で、どの銀行から申し込んでも審査金利は適用金利と同じになります。

審査金利は借入可能額にどれくらい影響しますか?

長期になればなるほど、審査金利の高さが借入可能額により大きな影響を及ぼします。

とくに35年以上のローンでは影響が大きくなります。

例えば年収500万円で審査金利が2%と4%の場合を比較すると、借入可能額には1,100万~1,300万円の差が生じると考えられます。

返済負担率(返済比率)は何%までなら安全ですか?

審査時には、返済負担率35~40%程度を基準に判定されます。

フラット35では年収区分別に上限が明示されており、年収400万円未満は30%、それ以上は35%が基準ととして適用されます。

しかし、審査の承認・否決と家計の安全性は分けて考える必要があり、修繕費などの維持費用や、教育資金・老後資金などを含めて家計の健全性を考えることが望ましいです。

審査金利ベースで、自分はいくらまで借りられますか?

借入可能額は、年収・借入期間・その他の借入・返済負担率の4つから概算可能です。

審査金利4%の場合、年収400万〜800万円のケースでは次の表のようになります。

なお、その他の借入があると、住宅ローンの借入可能額はかなり大きく減少します。

月に3万円の返済でも、数百万円の差になります。

事前審査と本審査で「金利」は変わる?

大きな金利変動があった場合などには、事前審査と本審査で審査金利が変わる可能性があります。

なお、適用金利は事前審査・本審査・融資実行のタイミングで変わる場合があります。

これは、住宅ローン商品は申込時の金利ではなく、実行日の金利が適用されるためです。

住信SBIネット銀行などの多くの銀行の商品説明には「借入日の金利を適用する」と明記しています。

事前審査の時点で金利や借入可能額はどこまで分かりますか?

事前審査の時点では借入可能額の程度は分かりますが、最終的な条件は本審査で確定します。

本審査では、自己申告した収入や勤務先などの裏付けとなる書類や物件評価、団信などの要素が入るため、事前審査の結果は目安に過ぎず、本審査で否決あるいは減額承認となる可能性があることも考えておきましょう。

事前審査に通れば本審査も通ると考えていいですか?

事前審査に通れば、本審査に対する安心材料にはなりますが、本審査に通るとは限りません。

自己申告の誤りや物件評価、団信の加入可否、個人信用情報の変化で結果が変わることがあります。

とくに、事前審査はスピード優先のネット銀行では本審査で覆る例もあるため、地方銀行やフラット35のほうが精度が高いと考える人もいます。

事前審査に通ったのに本審査で落ちることはありますか?

事前審査に通ったにもかかわらず、本審査で落ちることはあります。

代表的な要因は、この間の個人信用情報の異動、自己申告内容と提出書類のズレ、健康問題による団信加入の否決、違法建築などであった場合の物件評価によるものです。

スマートフォンの端末の分割払いの滞納が個人信用情報に影響しているケースは多々あります。

金利が低い住宅ローンほど審査は厳しくなりますか?

一般論として、金利が低い住宅ローンほど審査は厳しくなります。

審査に時間をかけずに判定する傾向の強いネット銀行は、低金利であるぶん審査の時点で融資対象を絞り込みます。

一方、地方銀行は金利がやや高いものの、定性的な情報を考慮しての審査が行われやすく、ネット銀行の審査に通らなかった人でも融資可能になる余地があります。

ネット銀行は金利が低い分、審査が厳しいのですか?

ネット銀行の審査は厳しい傾向が強いと言えます。

ネット銀行は個別事情の考慮をせずに、機械的な審査で判定するためです。

審査手順の効率化と、貸し倒れのリスクを減らすという2つの理由から、そのぶん否決になりやすいといえます。

ネット銀行以外も含めた複数行に申し込むことと、申込順序を工夫することが重要です。

変動金利と固定金利で審査の通りやすさは違いますか?

変動金利と固定金利では、審査の通りやすさに違いがあります。

変動金利は、将来の金利上昇リスクがあるため、審査金利が高めに設定されやすくなります。

一方、固定金利は制度設計上の基準が明確なフラット35を筆頭に、金利上昇を考慮しなくてよい分、審査に通りやすい傾向があります。

住宅ローン審査に落ちやすい人の共通点は何ですか?

住宅ローンの審査に落ちる4大要因は、個人信用情報の異動(延滞)、返済負担率の超過、健康問題による団信審査の否決、自己申告と提出書類の不整合です。

返済負担率については、2026年6月時点で固定金利やフラット35が大きく上昇しており、審査金利も保守的に見られやすい環境です。

そのため、これまで以上に厳しい審査が行われる可能性があります。

クレジットカードや車のローンは審査に影響しますか?

クレジットカードや車のローンは返済負担率の計算に影響を及ぼします。

そのため、借入可能額の減額などの審査結果に影響します。

他のローンの返済額が月に3万円あると、住宅ローンの借入可能額が700万〜800万円減ってしまう可能性があります。

審査に落ちるリスクを下げるために事前にできることは?

審査に落ちるリスクを下げるためには、①個人信用情報の点検、②既存の借入の整理・完済、③審査金利を用いての借入可能額の試算、④複数の金融機関への申し込み、⑤健康状態による団信審査のリスクの把握が重要です。

なお、例えばPayPay銀行は前述した5年・125%ルールがないことなど、金融機関の特徴や商品の差を理解して選ぶことも重要です。

まとめ|審査金利を理解したら、次は「通る可能性が高い住宅ローン」を見つけよう

住宅ローンの審査金利は、借入可能額を大きく左右する実務上の重要指標です。

適用金利が低くても、審査金利が高い金融機関では、借入可能額が希望に届かないこともあります。

この記事では、審査金利の仕組みや金融機関による違いなど、次のようなポイントを軸に、審査金利について網羅的に説明しました。

・審査金利は返済能力を測るための審査用の金利で、その目安は3.0〜4.0%

・金融機関ごとに審査基準や審査金利の設定が異なる

・借入可能額は、年収・審査金利・返済負担率・他の借入で決まる

・年収別の借入目安を把握し、現実的な予算設計が必要

・審査金利が高くても通すためのさまざまな対策がある

「金利の低さ」だけで選ぶと、「審査落ちのリスク」が高まる

適用金利が低い銀行は魅力的ですが、住宅ローンには審査があることから、低金利であることだけを選択基準にするのは危険です。

その理由は、返済能力の審査には適用金利と異なる審査金利が利用され、その他の審査基準も金融機関によって異なるからです。

例えば適用金利が1.0%でも、審査金利が4%であれば、借入可能額は大きく制限されます。

適用金利と審査金利には大きな乖離があることを認識し、その他の審査基準も含めた総合的な視点を持って金融機関を選ぶことが大切です。

審査金利と返済負担率から「自分が無理なく通る上限」を把握する

住宅ローン選びでは、審査金利と返済負担率をもとに「自分が無理なく通る上限」を把握する必要があります。

しかし、この審査基準が家計にとって安全なものであるかを考慮しなければいけません。

つまり、家計の余裕や将来の金利上昇リスクを加味して「安全な上限」を見極める2段階の検討が必要です。

本記事の早見表も活用しながら、他の借入の有無や金利上昇時の返済額の増加も含めてシミュレーションを行い、現実的かつ持続可能な資金計画を立てていきましょう。

銀行ごとの違いを、個人で正確に把握するのは難しい

住宅ローンの審査の運用は銀行ごとに異なり、同じ年収・借入希望額でも、ある銀行では満額承認、別の銀行では減額承認、さらに別の銀行では否決という結果になることもあります。

そのため、複数の金融機関に申し込んでリスクを分散するなどの対応が求められますが、それぞれの金融機関の審査金利の程度、AIによる自動判定の有無、個別事情の考慮の程度などは非公開であり、個人での正確な情報収集には限界があるという特徴もあります。

モゲチェックを使えば、通る可能性と返済額を一度に整理できる

以上のように、住宅ローン選びで重要なのは、「通る可能性」と「返済計画」の両立です。

完全無料のモゲチェックの「住宅ローン診断」では、年収・勤務先・物件価格・その他の借入などの簡単な情報を入力するだけで、承認を得られる可能性の高い銀行を自動で抽出し、返済額のシミュレーションまでを同時に行うことができます。

審査に落ちるリスクを回避しながら、より条件のよい金融機関を選ぶためにも、「住宅ローン診断」をぜひ利用してみてください。

複数行の比較や申込順序の提案まで含めて、効率的に住宅ローンの検討を進めることができます。

申し込む前に比較することで、後悔や審査落ちのリスクを減らせる

住宅ローンは、審査に落ちたり、借入額が減額されてしまうと、購入計画そのものが崩れてしまうリスクがあります。

このような大きな後悔を回避するためには、事前に複数行を徹底比較し、リスクヘッジをしておくことが重要です。

申し込みの際には、低金利で団信が充実したネット銀行などの攻めの選択肢のほかにも、全期間固定金利のフラット35や金利がやや高い地方銀行といったさまざまな水準の金融機関を考慮した申し込み戦略を取りましょう。

住宅の購入は一生の中でも最大級の買い物です。

後悔のない住宅ローン選びを行うためにも、住宅ローン比較と申し込み戦略の設計を一括で行えるモゲチェックを活用してみてください。