- 変動金利は業界トップクラスの低金利

- 本当にスゴい「スゴ団信」!50歳以下なら恩恵大

- オンライン手続きに抵抗のない人なら最適。ネット契約で印紙税の節約も可能

- 借入希望額が過大でないか要チェック

- SBIマネープラザなら店舗の対面相談もOK!

1.住信SBIネット銀行住宅ローンの特徴

国内屈指のネット銀行である住信SBIネット銀行は、どのような住宅ローンを提供しているのでしょうか。商品の種類や団信、魅力的な金利など、まずは概要を押さえておきましょう。

ITを活用しサービスを提供するネット銀行

住信SBIネット銀行は三井住友信託銀行とSBIホールディングスが共同設立したネット銀行です。2025年5月にNTTドコモが過半数の株式を取得して連結子会社となっており、今後のサービス連携に期待が集まっています。

最新のテクノロジーを活用し使い勝手に優れたサービスを提供していることが、住信SBIネット銀行の大きな魅力です。銀行取引のほとんどをスマホのアプリで完結できます。

住宅ローン審査にAIが活用されている点も特徴です。申し込み者の属性からリスクを瞬時に判定できるAIを導入しているため、審査コストを抑え低金利の実現につなげています。

最低水準の低金利を提供

ネット銀行の住宅ローンはメガバンクなどの従来型銀行に比べ、金利が低く設定されています。実店舗を持たない銀行が多く、人件費や店舗維持費などを抑えられるためです。住信SBIネット銀行住宅ローンも同様で、業界トップクラスに低金利な変動金利を提供しています。

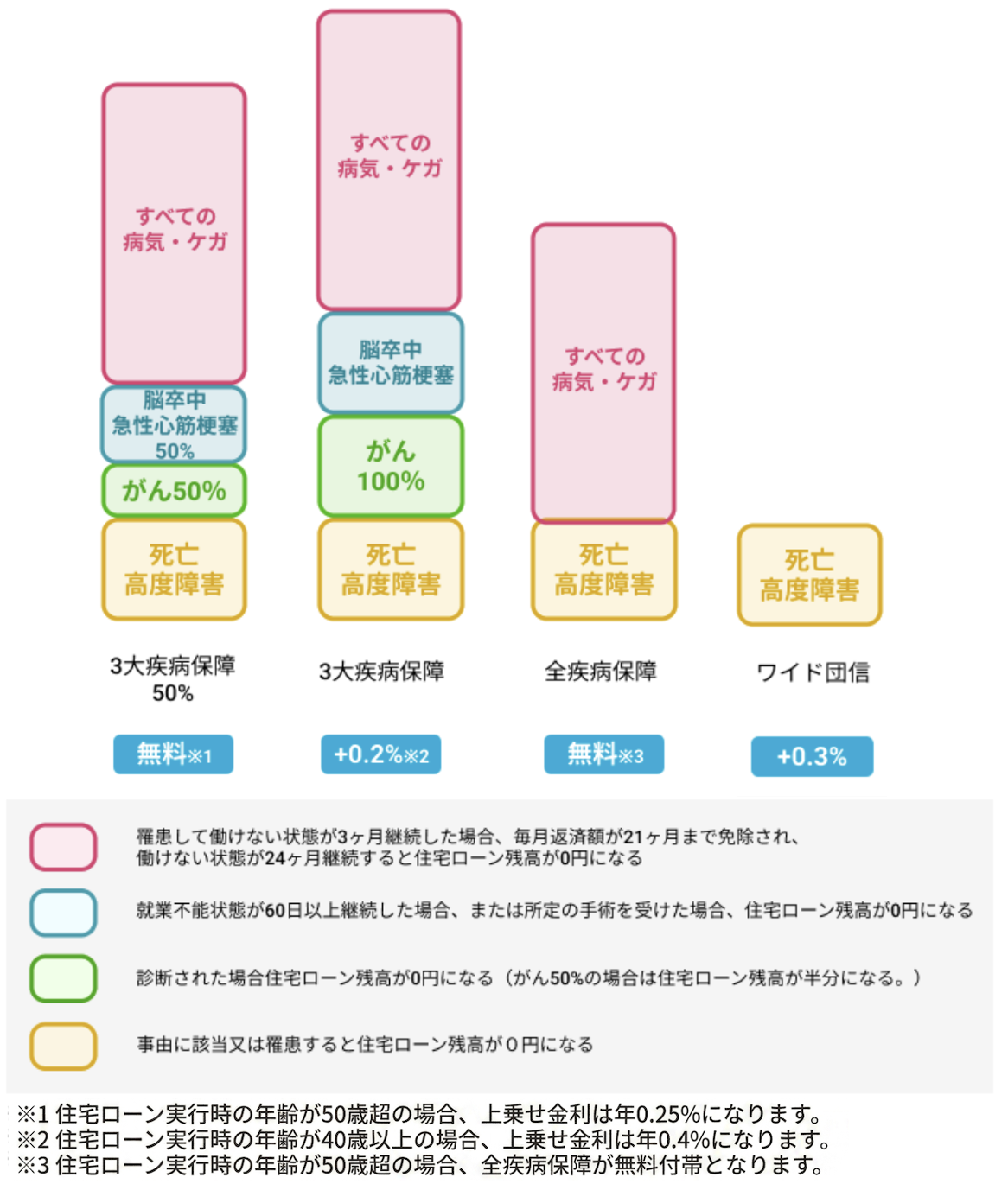

充実保障の「スゴ団信」は大きな魅力

多くの金融機関で、住宅ローン利用時に団信(団体信用生命保険)への加入が必須です。昨今は低金利競争が進む中、団信を差別化して住宅ローン利用者を取り込もうとする動きが活発となっています。

最もオーソドックスな「一般団信」は住宅ローン契約者が死亡・高度障害の場合に住宅ローン残高が保険金で補填されるものですが、住信SBIネット銀行では一般団信の保障内容をベースに、住宅ローン借入時に50歳以下の方なら「3大疾病の50%保障」と「全疾病保障」がセットになった「スゴ団信」が基本付帯となります。

「スゴ団信」を利用すれば、万が一ガン脳卒中・急性心筋梗塞に罹患して条件に合致した場合に住宅ローン残高が半減することになります。

住信SBIネット銀行の団信保障

独自ローンとフラット35を提供

住信SBIネット銀行の住宅ローンでは、変動金利と固定金利から選べる独自ローンと、全期間固定金利の「フラット35」を提供しています。

住信SBIネット銀行の独自ローンはWeb申し込み可能で、契約書の署名や捺印も必要ありません。

全期間固定金利のフラット35には「保証型」と「買取型」の2種類があり、住信SBIネット銀行の保証型フラット35は、独自の低金利を実現した全期間固定金利型住宅ローンです。団信と全疾病保障が基本付帯されているほか、保証料や一部繰り上げ返済手数料も無料です。

【新規お借り入れ】住信SBIネット銀行フラット35の詳細をチェック!

【借り換え】住信SBIネット銀行フラット35の詳細をチェック!

「SBIマネープラザ」で店舗相談も可能

ネット銀行である住信SBIネット銀行の住宅ローンはオンラインで手続きを進める必要がありますが、住信SBIネット銀行には店舗で対面相談できる窓口「SBIマネープラザ」も用意されています。

オンラインでの書類記入や手続きに不安がある人は店舗相談も視野に入れると良いでしょう。店舗型銀行のように専門家と対面で相談しながらも、ネット銀行ならではの低金利を享受できるのは大きなメリットです。

\店舗相談ならSBIマネープラザへ/

2.住信SBIネット銀行の商品概要

住信SBIネット銀行はネット銀行の1つですが、東京都・埼玉県・千葉県・神奈川県・愛知県・大阪府・兵庫県・福岡県の10か所に、住宅ローンについて相談できる住宅ローンプラザを展開しています。住宅ローンプラザへの来店による相談のほか、オンラインでの相談も受け付けており、店舗によっては18時以降も対応しています。

金利タイプとしては、他金融機関と同じ通期引下げプランのほか、借入期間の当初の優遇幅が大きい当初引下げプランの選択肢があります。変動金利はネット銀行のなかでも低金利であり、団信(団体信用生命保険)は3大疾病保障が充実している「スゴ団信」に特徴があります。借入期間として最大50年までの融資が可能であるところも、住信SBIネット銀行の魅力です。

|

申込 |

Web申込、店舗での対面およびオンライン相談 |

|

ローン契約 |

Webまたは書面での契約 |

|

金利タイプ |

【通期引下げプラン】 |

|

団信(「スゴ団信」) |

【50歳以下】 |

|

借入金額 |

500万円以上3億円以内 |

|

借入期間 |

1年以上50年以内 |

|

事務手数料 |

借入金額×2.20%(税込) |

|

繰上返済手数料 |

原則無料 |

3.住信SBIネット銀行の住宅ローン金利

住信SBIネット銀行住宅ローンは独自ローンとフラット35の2種類に分かれており、中でも独自ローンは変動金利と固定金利があります。それぞれの金利タイプや金利プランについてしっかりと理解しておけば、自分に合った商品を選ぶ際に役立つでしょう。

住信SBIネット銀行の最新金利を確認しましょう。ここでは「WEB申込コース」の金利をご紹介します。

最優遇は新規借入、借り換えともに年0.9%台の変動金利が提供されています。

具体的な金利は以下のようになっています。詳細は公式サイトでチェックしてみてください。

| 新規お借入れ | 借り換え | |

| 変動金利(通期引下げプラン) | 年0.950% ※物件価格の80%以下でお借入れの場合 | 年0.950%※物件価格の80%以下でお借入れの場合 |

| 10年固定金利(当初引下げプラン) | 年2.879% | 年2.879% |

| 20年固定金利(当初引下げプラン) | 年3.469% | 年3.469% |

| 35年固定金利(当初引下げプラン) | 年3.579% | 年3.579% |

(2026年7月時点)

※表示金利は最下限金利となります。

※金利は毎月見直します。また、実際の適用金利はお申込時ではなく、お借入日(お借入実行日)の金利が適用されます。このため、お申込時の金利と異なる場合があります。

※物件価格とは、ご購入される物件の購入価格および建築される物件の工事請負価格(いずれも諸費用、お取扱い手数料を除く)の合計額を指します。なお、「建築される物件の工事請負価格」には、一部含まれない費用がございます。

※ご選択いただく団体信用生命保険のプランによっては、ご利用いただく住宅ローン金利に年0.2%~0.4%が上乗せとなります。

※借入期間を40年超〜50年以内でお借入れいただく場合は住宅ローン金利に年0.15%が上乗せとなります。

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。

金利タイプは2種類

住信SBIネット銀行の住宅ローンには、大きく変動金利と固定金利特約の2種類が用意されており、変動金利は業界トップクラスの低金利が実現されています。

固定金利タイプは特約期間を最長35年まで設定できます。特約期間終了後は、自動的に変動金利に切り替わります。固定期間終了後に再度固定金利を選択することも可能です。

それぞれの特徴を確認しましょう。

| 変動金利 | 固定金利 | |

| 特徴 |

市場金利などの変化に合わせて 利率が変動 |

適用期間中は金利が固定される |

| 適用期間 | 借入期間の全期間 |

2年・3年・5年・7年・10年・ 15年・20年・30年・35年から選択 |

| 金利の見直し | 年2回 | 適用期間中は見直しなし |

| 金利タイプ変更 | 借入期間中はいつでも可 | 固定金利特約期間終了後に変更可 |

| 金利プラン | 通期引下げプランと当初引下げプランのいずれか | |

| メリット | 借入後に金利が下がれば返済額も減る | 金利が固定されるため、返済計画が立てやすい |

| デメリット | 金利変動リスクがある | 借入後に金利低下の恩恵を受けられない |

住宅性能もしくは自己資金割合に応じて適用金利が変わる

住信SBIネット銀行住宅ローンの金利は、住宅性能もしくは自己資金割合に応じて適用金利が変わります。具体的には「環境配慮型住宅ご購入の場合または物件価格の80%以下でお借入れの場合」(=自己資金を20%以上投入)に最優遇金利を利用することができ、物件価格の80%超でお借入れの場合は公式サイトの表示金利に年0.25%の金利上乗せが必要です。

住信SBIネット銀行住宅ローンを検討している方は、自己資金の投入度合いに応じて適用金利が変わることを把握しておきましょう。

フラット35の取り扱いも

フラット35は、契約時の金利が完済時まで変わらない全期間固定金利型住宅ローンです。月々の返済額が一定に保たれるため、安心して利用できます。

住信SBIネット銀行のフラット35には、保証型と買取型の2種類があります。

【新規お借り入れ】住信SBIネット銀行フラット35の詳細をチェック!

【借り換え】住信SBIネット銀行フラット35の詳細をチェック!

4.住信SBIネット銀行の住宅ローンはこんな人に最適

住信SBIネット銀行の住宅ローンが適している人の特徴を紹介します。自分に当てはまる場合は、ローンの利用を積極的に検討してみましょう。

低金利で住宅ローンを借りたい

住信SBIネット銀行の住宅ローンは、とにかく低金利で融資を受けたい人に最適です。変動金利と固定金利のいずれも、基準金利から大きく引き下げられた金利が適用されます。

住宅ローンを低金利で組めれば、月々の返済額を安く抑えることが可能です。家計の負担を減らせるため、長期にわたる借入期間中の返済に関する不安を軽減できるでしょう。

低金利で借入を行うことで、総返済額を減らせる点もメリットです。借入金や借入期間が同じ場合でも、金利差によっては総返済額に数百万円の差が出ることもあります。

ネットで手続きを完了したい

オンラインでのやり取りで全ての手続きを済ませたい人にも、住信SBIネット銀行の住宅ローンはおすすめです。仮審査の申し込みから契約締結までネットで完結します。

専用の手続きサポートアプリを利用すれば、審査の進捗に合わせて手続きをフォローしてもらうことが可能です。状況の把握や不安点の質問を行えるため、安心して手続きを進められるでしょう。

住宅ローンの手続きのために窓口へ行く時間がない人や、自分のペースで手続きを進めたい人にも最適です。ネットでの契約なら電子契約となるため、印紙代の節約にもつながります。

充実した団信保障を利用したい

住信SBIネット銀行が2023年4月から提供を始めた「スゴ団信」は、住宅ローン業界では革新的な手厚い団信保障です。借入時の年齢に応じて3大疾病保障の50%保障や、全疾病保障を利用可能です。金利を上乗せすることで保障内容をさらに上乗せすることもでき、住宅ローンを長期間安心して利用したい方にオススメです。

5.住信SBIネット銀行住宅ローンの審査の特徴

住信SBIネット銀行の住宅ローンの審査では、主に次のようなポイントが重要になります。審査の特徴を押さえて審査を有利に進めましょう。

・申込条件:年収・勤務形態・勤続年数に具体的な条件はないものの、低金利のネット銀行は審査基準が厳しく、また個別事情を考慮してもらえる可能性はほぼありません。

・返済比率:年収に占める年間返済額の割合が30~35%を超えないことが重要です。

・物件の担保価値:契約者が返済不能に陥った際の残債の回収のために、土地の路線価や建物の築年数などをもとに算出される担保価値が重視されています。

6.住信SBIネット銀行住宅ローンの利用者・検討者の口コミや評判

住信SBIネット銀行の住宅ローンはどのような評判を得ているのか、利用者や検討者の口コミを見ていきましょう。金利・手続き・保険の面で、特に高い評価を集めています。

変動金利が安い

住信SBIネット銀行の住宅ローンは、金利の低さが魅力です。全ての金利タイプで業界最低水準を実現しており、特に変動金利はネット銀行の中でもトップクラスの低金利を実現しています。

利用者の口コミを見ても、変動金利の低さを評価するコメントが目立ちます。

- 変動金利が安いため、毎月支払う金額を抑えることができるのが満足

- 他行に比べて変動金利がかなり安いので満足している

手続きがオンラインのみで完結でき便利

ネット銀行における住宅ローンの魅力の一つに、手続きの便利さが挙げられます。住信SBIネット銀行の住宅ローンも、手続きをネットで完結させられる点が高い評価を得ているようです。

- ネットや自宅で書類を書いて手続きできるため、自分の好きな時間に手続きができることが一番のメリットだったと思います。また、サポートセンターもあるため、手続き後に不明な箇所も電話やメールで簡単に問い合わせができました。コロナ禍ということもあり、銀行へ行ったり、対面でやり取りしたりしなくてもできるのは安心でした

- 満足できた点は、審査を通過するまでに、一度も銀行の社員と面談する必要がなかったこと。このため、住宅ローンを申し込んでから、会社を休む必要がなかった

無料の団信や疾病保障内容が充実

住信SBIネット銀行の住宅ローンに関する口コミを見ると、多くの人が団信などの保険に対して高い意識を持っていることが分かります。保険に関する主な口コミを見てみましょう。

- 低金利で団体信用生命保険も8大疾病もついているから安心する

- ネットで手続きするだけで簡単に申し込みができるところ、さらに金利が安く、全疾病保障も無料でついているので満足です

7.住信SBIネット銀行の住宅ローンのメリット

住信SBIネット銀行の住宅ローンには、どのようなメリットがあるのでしょうか。主なメリットをしっかりと理解し、他行のローンと比較する際の参考にしましょう。

- 業界トップクラスの低金利。オススメは変動金利!

- 幅広いニーズに応える充実保障「スゴ団信」

- フラット35利用者なら保証型が低金利

金利が最安値水準

住信SBIネット銀行の住宅ローンの最も大きな魅力は、金利が最安値水準であることです。金利タイプを問わず、ネット銀行の中でも特に低い金利を実現しているため、金利面で大きなメリットを受けられます。WEBで新規借入を行った場合、年0.3%前後で利用可能です。

新規借入時だけでなく、借り換え時の金利が低いことも覚えておきましょう。他行のローンからの乗り換えを行う際、住信SBIネット銀行の住宅ローンを選べば、よりお得に利用できる可能性があります。

充実した団信保障が付帯

充実した団信保障「スゴ団信」を利用できることも、住信SBIネット銀行の住宅ローンのメリットです。一般団信以外の保障に関しては、多くの金融機関で金利が上乗せされます。

近年は多くの銀行で団信の保障内容の差別化が図られており、保障内容や保険料の違いは商品選びの大きなポイントといえます。一般団信よりも充実した保障を利用できる点は、大きな評価点として扱えるでしょう。

フラット35(保証型)を利用可能

フラット35は数多くの金融機関で取り扱われていますが、ほとんどの商品は金融機関側のリスクが小さい買取型です。買取型の金利は、一定の範囲内でしか定められないことになっています。

一方、保証型は商品設計の自由度が高いため、買取型より低い金利を設定するのが一般的です。ただし金融機関側のリスクが大きく、ほとんどの金融機関で取り扱いがない状況となっています。

住信SBIネット銀行は、保証型のフラット35を取り扱う数少ない金融機関の一つです。ほかのフラット35に比べ、より低い金利で利用できるため、全期間固定金利型ローンで低金利のメリットを受けたい人に向いています。

【新規お借り入れ】住信SBIネット銀行フラット35の詳細をチェック!

【借り換え】住信SBIネット銀行フラット35の詳細をチェック!

8.住信SBIネット銀行住宅ローンのデメリットと注意点

住信SBIネット銀行の住宅ローンにおけるデメリットや注意点について解説します。年齢によって使える団信保障が異なることや、店舗相談窓口が少なめである点を押さえておきましょう。

- 借入時40歳以上の場合は3大疾病100プランの上乗せ金利に注意

- 相談窓口は大都市圏が中心

借入時40歳以上なら基本の団信は「全疾病保障」に

住信SBIネット銀行の住宅ローンは、借入時に50歳以下であれば「スゴ団信」の非常に充実したプラン「3大疾病50プラン」を利用できます。さらに40歳未満の方は保障内容が拡大される「3大疾病100プラン」に上乗せ金利+0.2%で加入できますが、40歳以上の方は上乗せ金利が+0.4%になるので注意が必要です。

手厚い保障の団信を重視して商品を選ぶなら、ほかの金融機関の保障内容と上乗せ金利もしっかりと確認した上で比較検討しましょう。住宅ローンは返済が長期にわたるため、保険できちんとリスクに備えておくことが重要です。

▶対策:より充実した保障を検討する

上述したとおりですが、住信SBIネット銀行では、40歳以上の場合でも金利上乗せによって「3大疾病100プラン」の利用が可能です。上乗せ金利は0.4%となりますが万が一のときに安心です。また、50歳超でも「3大疾病50プラン」に上乗せ金利0.25%で加入できます。「3大疾病100プラン」への加入は、40歳以上の方と同じ上乗せ金利0.4%で加入可能です。

一般的に住宅ローン借り入れ時の年齢が高くなるほど、利用できる団信保障の種類は少なくなります。病気やケガで働けなくなる心配が大きい方は、少し金利を上乗せしてでも手厚い団信保障を利用することも有効な選択肢となるでしょう。

住信SBIネット銀行は50歳超でも手厚い保障の団信に加入できる珍しい銀行です。年齢条件から手厚い団信に加入できない方は是非チェックしてみてください。

相談窓口は大都市が中心

住信SBIネット銀行の店舗相談窓口『SBIマネープラザ』は、1都3県や愛知県、大阪府など、大都市中心に展開されています。住信SBIネット銀行で対面相談を希望する方は、自宅から近い店舗がどこにあるのかをチェックしましょう。

▶対策:電話やメールのお客さまサポートを活用しよう

近くに店舗がないという方でも、電話やメールでも住信SBIネット銀行への相談が可能です。住宅ローンについても専門スタッフに相談してみるとよいでしょう。

9.住信SBIネット銀行の住宅ローン申込み手順

住信SBIネット銀行住宅ローンのネットでの手続き方法を紹介します。提出を求められる書類も押さえておきましょう。

申し込みの流れ

住信SBIネット銀行の住宅ローンを利用する場合は、最初に公式サイトから仮審査を申し込みましょう。原則として3営業日以内に、メールで審査結果の通知を受け取れます。

仮審査に通過したら、公式サイトから保険の申し込みを行っておきましょう。自宅に送られてくる正式審査申込書類に必要事項を記入・捺印して返送すれば、正式審査の申し込みは完了です。

正式審査は、必要書類到着後1週間~10日程度の期間を要します。住信SBIネット銀行の口座を持っていない場合は、メールで審査結果の通知を受けた後、口座開設手続きが必要です。

正式審査通過後は契約の手続きに移ります。公式サイトでの作業や書類のやり取りだけで契約は完了しますが、登記の打ち合わせは司法書士と対面で行わなければなりません。

また、住信SBIネット銀行は国内銀行で初めてWEB申込における住宅ローンの手続きをLINE上で完結できる仕組みを構築しています。住宅ローンの審査申込や必要書類のアップロードなど、すべての手続きをLINE上で完結することができます。

申し込み必要書類

住宅ローンの申し込みには本人確認書類の提出が必要です。『健康保険証』と『住民票または住民票記載事項証明書』を準備しましょう。

会社員の場合は、所得証明関係書類として『源泉徴収票』と『住民税決定通知書または収入金額記載の住民課税証明書』の提出も求められます。職場や役所から入手可能です。

『売買契約書』『重要事項説明書』『工事請負契約書』など、物件の種類に応じた物件関係書類も用意しましょう。ほかに借入がある場合は、『返済予定明細表』の準備も必要です。

10.住信SBIネット銀行の住宅ローンは低金利と充実した団信が魅力

住信SBIネット銀行の住宅ローンは、トップクラスの低金利と無料の団信が魅力的な商品です。ネットで手続きを済ませたい人からも高い評価を受けています。

低金利にこだわりたい人や団信のコストを抑えたい人は、住信SBIネット銀行の住宅ローンを検討してみましょう。

- とにかく低金利を重視したい方

- 充実した団信保障を利用したい50歳以下の方

- オンライン手続きを自分でできる方や店舗に通いやすい地域の方

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!