1.ドコモSMTBネット銀行住宅ローンの変更点

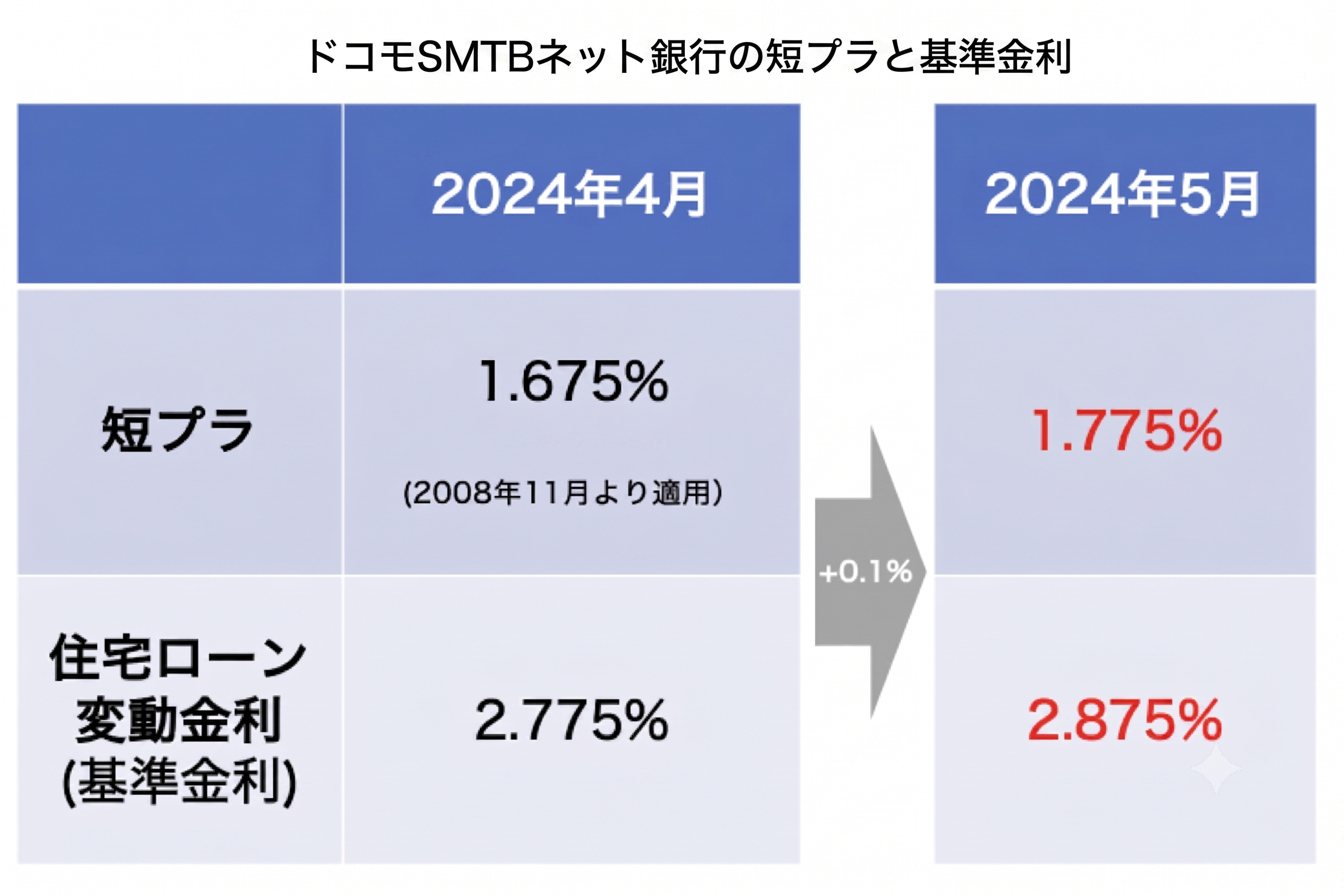

ドコモSMTBネット銀行の短プラは2008年11月より年1.675%での推移が続いてきましたが、今回年1.775%へと0.1%の引き上げが発表されました。

ドコモSMTBネット銀行の住宅ローンは短プラに連動すると公式サイトにも明記されていることから、5月1日に発表された最新の住宅ローン金利も同様の動きとなりました。具体的には、変動金利の基準金利は年2.775%でしたが、年2.875%へと変更されています。

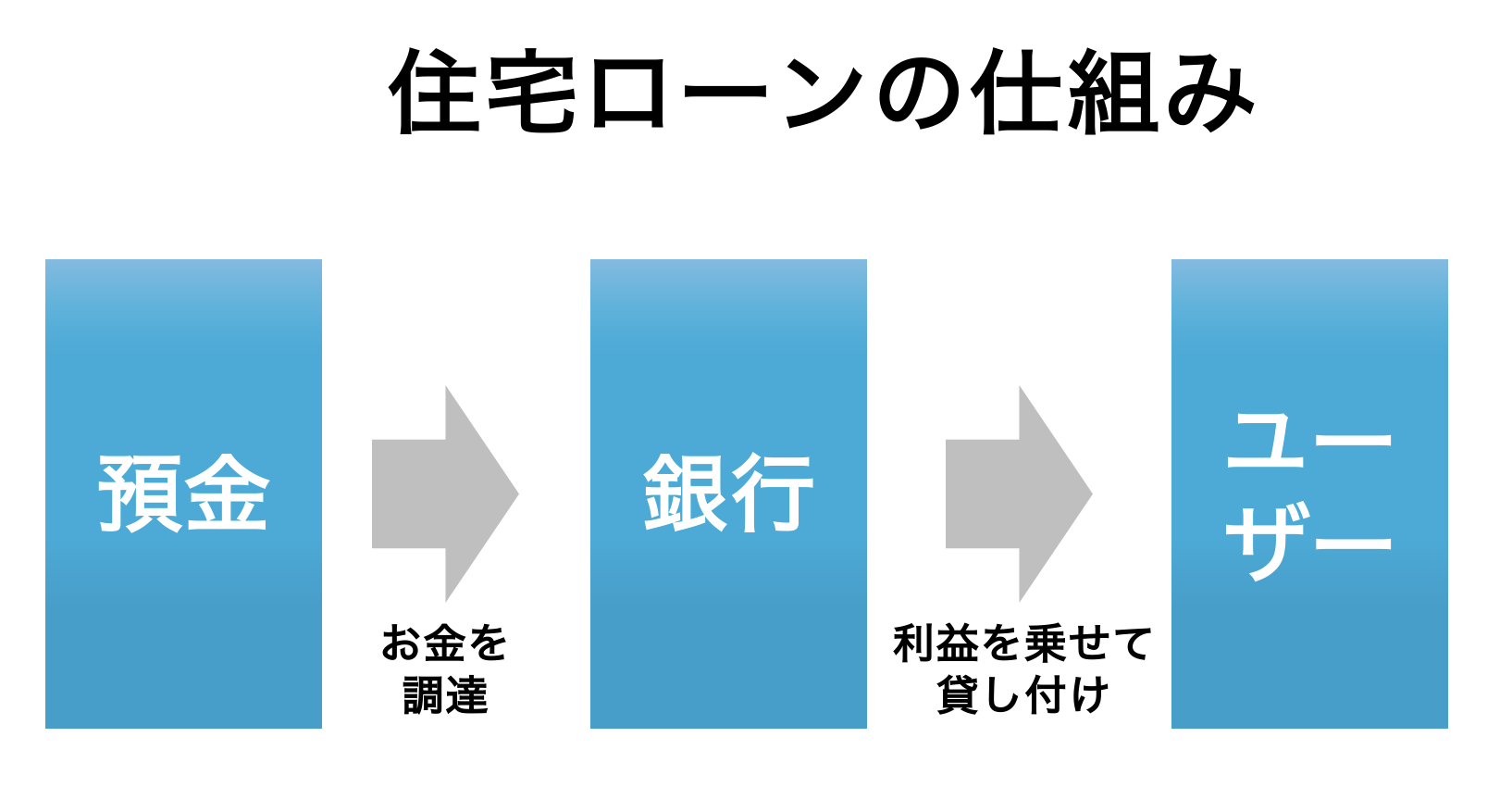

そもそもドコモSMTBネット銀行のように預金を扱う銀行は、預金者からお金を調達し、利益を乗せて住宅ローンなどの貸し付けを行っています。先日のマイナス金利解除後に預金金利を引き上げる動きが相次いだことは銀行にとってコストの上昇となりますが、その上がり幅が小さかったため住宅ローンなどの貸し付け金利は据え置いている銀行が大多数です。推察として、ドコモSMTBネット銀行は昨年株式上場したばかりであるため、早期に利益を確保する必要性が他の金融機関よりも高かった可能性があるでしょう。

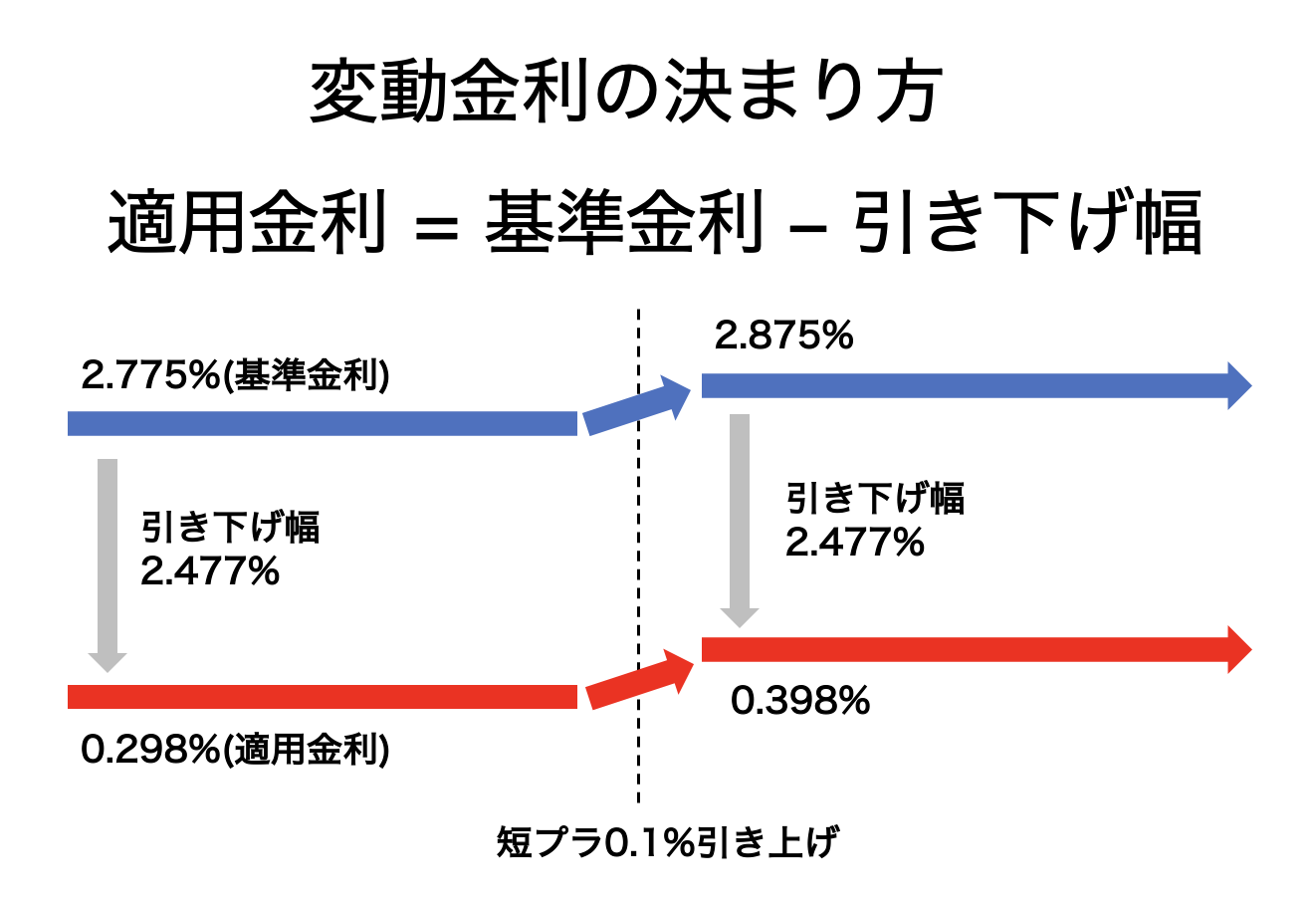

今回ドコモSMTBネット銀行は、基準金利を引き上げたものの新規借り入れユーザー向けの最優遇の変動金利を年0.298%に据え置いたまま、基準金利を引き上げることを決定しました。年0.2%台という超低金利を最優遇条件として維持しながら、既存のユーザーや最優遇ではない条件で借り入れるユーザーに貸し出す際の金利を引き上げたということになります。

なお、短プラは金融機関が独自に決めている指標のため、金融機関によって異なっています。5月に主要ネット銀行やメガバンクの中で短プラを引き上げたのはドコモSMTBネット銀行のみでした。

モゲチェック編集部オススメ3選(PR)

SBI新生銀行

パワースマート住宅ローン(変動金利(半年型))・全疾病保障年0.990%

<ハイパー預金開設者限定>金利優遇プログラム実施中!

SBIマネープラザ(ドコモSMTBネット銀行)

住宅ローン(対面相談コース/通期引下げプラン/自己資金20%以上)変動金利・3大疾病保障50%年0.950%

無料の「スゴ団信」が本当にスゴい!

りそな銀行

りそな住宅ローン(変動金利)一般団信年0.950%

豊富な団信ラインナップ!

2.住宅ローン利用者への影響は?いつから上がる?

住宅ローンユーザーに実際に適用される金利をおさらいすると、「適用金利 = 基準金利 - 引き下げ幅」の計算式で決まっています。引き下げ幅は住宅ローン審査を経て契約時に決定するため、完済までは一定です。そのため、変動金利を借りている人にとって「変動金利が上がって返済額が増える」かどうかは、基準金利次第ということになります。

今回ドコモSMTBネット銀行は基準金利を0.1%引き上げたため、すでにドコモSMTBネット銀行住宅ローンを利用しているユーザーは同様に年0.1%適用金利が引き上がることになるでしょう。

5月時点での最優遇変動金利である年0.298%が年0.398%に引き上がるとすると、借入額3,500万円・35年返済の場合、単純計算では毎月返済額が約1,500円高くなります(87,765円→89,286円)。もっとも、昨今の賃上げによって月給が1,500円以上上がっている場合は、それほどのダメージにはならないでしょう。

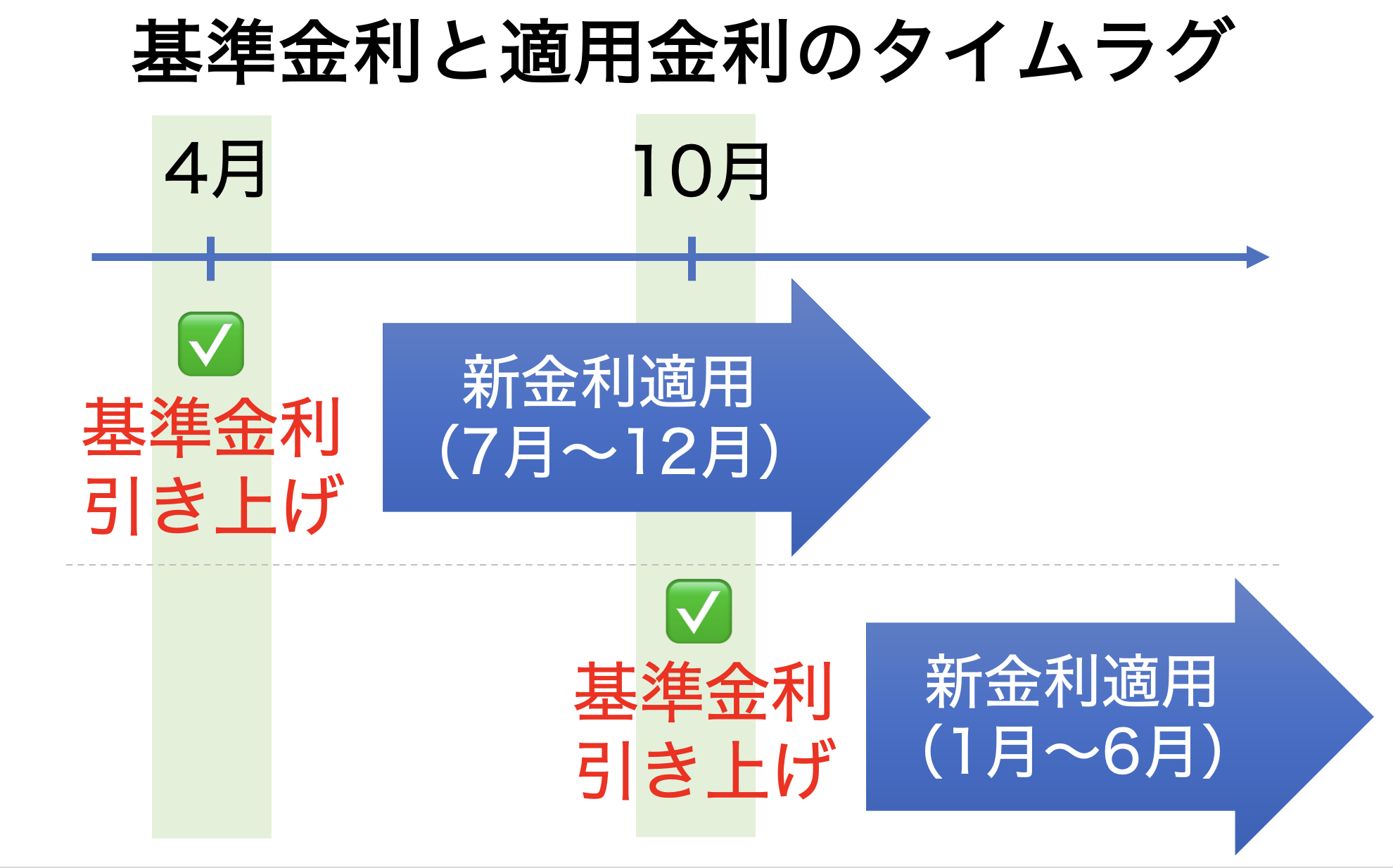

なお、変動金利が上がったら即座に来月の返済額が変わるかというとそうではありません。通常変動金利は4月と10月の年2回見直しされるため、今回の金利上昇は2024年10月に反映されることになります。そして、10月に決定された変動金利が実際の引き落としに反映されるのは2025年1月からです。まだ相当なタイムラグがあることを覚えておくとよいでしょう。

さらに、ドコモSMTBネット銀行はいわゆる「5年ルール」「125%ルール」を採用しています。これらのルールについては以下の記事で解説していますが、現在その「5年間」に該当する場合は実際に返済額が上がるのは5年間の更新がかかるタイミングになります。その間は毎月返済額に占める元本の割合を減少させ利息の割合を高めることで調整されるため、毎月の返済額は据え置かれます。

>>5年ルール・125%ルールは意味が無い?意外な理由とは。住宅ローン変動金利の仕組みを解説

このように、ドコモSMTBネット銀行の住宅ローンを利用しているユーザーも、すぐには月々の引き落としに変化があるわけではないということになります。

3.他行への影響は?今後の金利見通しとは

モゲチェックとしては、ドコモSMTBネット銀行の短プラ上昇を受けて他の金融機関も追随して変動金利を引き上げる動きが相次ぐとは考えていません。ネット銀行が存在感を高めているとはいえ、住宅ローン業界は依然としてメガバンクの存在が大きいことが理由です。マイナス金利解除の決定後、メガバンク各社は短プラを引き上げないことを公表しており、地方銀行もメガバンクの動向を横目に短プラを独自決定しているため、メガバンクの短プラが変わらなければ地方銀行も据え置きが続くでしょう。

メガバンクが短プラを引き上げない中で変動金利を引き上げる動きを取ると、悪目立ちしてしまうリスクがあります。消費者に「金利が上がりやすい銀行」という印象を持たれてしまうと今後の住宅ローンの顧客獲得競争に悪影響を及ぼす可能性が高いことから、他の銀行に波及する可能性は限定的でしょう。

実際、5月に変動金利の基準金利を引き上げたのはドコモSMTBネット銀行とイオン銀行の2行のみとなりました。イオン銀行もドコモSMTBネット銀行同様、最優遇金利は据え置きながら基準金利を引き上げる形となったため、既存ユーザーの適用金利が上がることになります。

モゲチェックとしては、次に大きな動きがあるとすれば7月か9月だと予想しています。現在の日銀の0%〜0.1%の政策金利が早ければ7月か9月に0.25%に引き上げられ、そのタイミングでメガバンク含め幅広い銀行の変動金利に変化が出る可能性があります。

モゲチェックでは今後も日銀や各金融機関の住宅ローン動向をウォッチしながら、わかりやすく解説していきます。

>>日銀マイナス金利解除で住宅ローンはどうなる?変動金利予想を解説

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!