1.リバースモーゲージとは

リバースモーゲージとは、自宅を担保に資金を借り、生きている間は金利のみを返し、元本は死後自宅を売却して返済するローン商品のことです。自宅は担保に入れるだけなので本人はそのまま住み続けることができ、元本返済は物件売却で得られる資金に限定されるノンリコース型(回収原資が物件に限定されるローン契約)のローンです。生きている間に資産をキャッシュ化でき、将来の資産価値の下落リスクも負わないシニア世代にとって理想的な商品です。

リバースモーゲージの主な特徴は下記の通りです。

-

資金使途は住宅購入、建て替え、リフォーム、借り換えなど

-

毎月の返済は金利のみ

-

自宅に住み続けられる

-

元本は原則死後自宅売却により返済

-

自宅売却で全額返済できなくても配偶者や相続人に返済義務はない

-

本人が亡くなっても配偶者が引き継ぐことは可能

-

一括繰上返済はいつでもできる

-

自宅を売却せず相続人が返済することも可能

-

借り入れ後資産価値が下がっても追加の担保提供や元本返済は不要

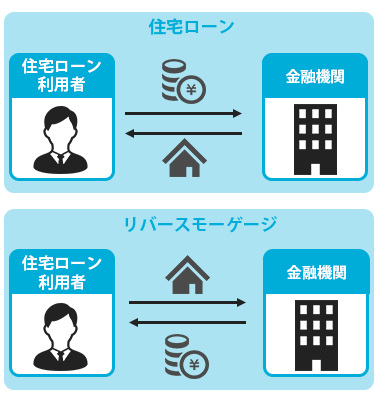

リバースモーゲージは、元々米国で開発されたファイナンスの仕組みで、生きているうちに不動産を現金化して豊かな生活を送ろうという発想で作られました。下図の通り、ローンを返済して資産価値を増やしていくのが住宅ローンで、逆に資産をキャッシュ化していくのがリバースモーゲージです。住宅ローンと逆の動きになるため「リバース」という名前が付いています。

2.リバースモーゲージの仕組み

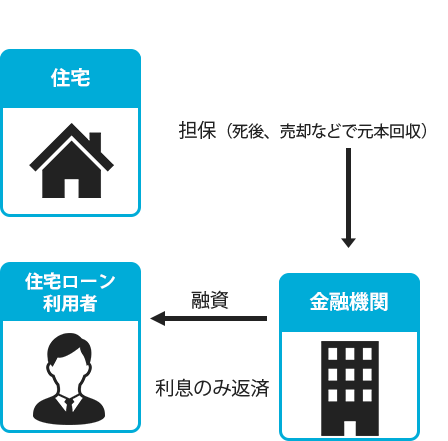

日本における一般的なリバースモーゲージは、米国の年金型ではなく、一般の住宅ローンと同様、最初に物件価値の50%程度のローンが提供され、その後リバースモーゲージ利用者の生きている間は当該ローンの金利だけを返済し、最終的にリバースモーゲージ利用者が死亡した時に物件売却により金融機関が元本回収をするという仕組みです。

月々の返済が金利のみで負担が少なく、リバースモーゲージ利用者は借り入れ後もそのまま自宅に住み続けられるのが特徴です。

3.商品

下記の通り、いくつかの金融機関がリバースモーゲージを提供しています。

|

金融機関 |

商品名 |

金利水準 |

特徴 |

|

東京スター銀行 |

充実人生 |

2.950% |

金利を払わない方法も選べる。 |

|

SBI新生銀行 |

新生リ・バース60 |

1.95% (借入金額が担保物件評価額の 50%以下(長期優良住宅の場合55%以下)の場合/変動金利(半年型)) |

住宅金融支援機構が提供する保証(リ・バース60)を使った商品。 返済方法を選べる。(契約中の一括返済、または死亡時の一括返済または住宅の売却) |

|

りそな銀行 |

あんしん革命 |

2.475% |

住宅金融支援機構が提供する保証(リ・バース60)を使った商品。死亡時に一括返済。 |

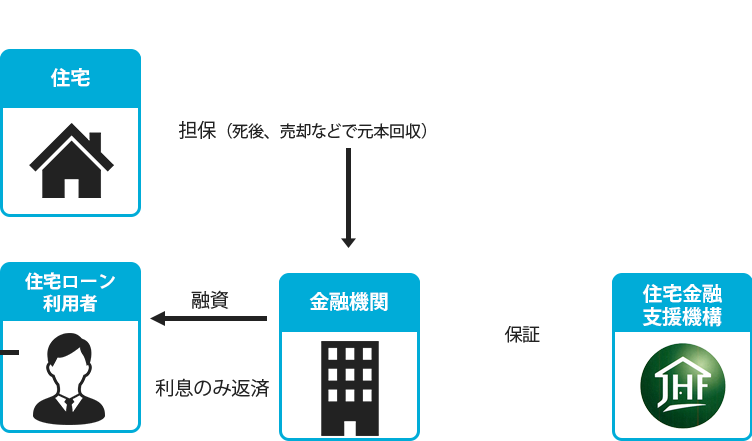

なお、下記図の通り、リバースモーゲージ促進のため、住宅金融支援機構が民間金融機関にリバースモーゲージに関する保証を提供しています。(リ・バース60)

4.リバースモーゲージのメリット

(1)シニア世代で借り入れができる

シニア世代は退職等により収入が減少、又はない場合が多く、通常大きな金額のローンは借りられません。リバースモーゲージは収入ではなく資産価値に着目して審査されるため、シニア世代でも大きな金額のローンが借りられます。

(2)金利のみの返済でいい

毎月の返済は利息のみなので、元本と利息の両方を返済する通常の住宅ローンと比べると、はるかに月々の返済額が少なくなります。

(3)将来の資産価値下落リスクを負わない

リバースモーゲージの元本返済は担保物件を売却することで行われるため、資産価値が低下すると元本回収のリスクが発生します。ただ、このリスクは金融機関が負うため、リバースモーゲージの利用者は当該リスクから解放されます。

5.リバースモーゲージのデメリット

(1)長生きすると累積金利支払額が増える

リバースモーゲージには明確な返済期間がなく、存命の限りいつまでも借り続けることができます。ただ、その間金利を払い続けることになるため、長生きすればするほど累積金利支払額が増えることになります。

(2)金利リスクがある

リバースモーゲージは通常変動金利で提供されるため、将来金利が上がった場合、金利支払額が増える可能性があります。

(3)団体信用生命保険に入れない

リバースモーゲージには住宅ローンのような団体信用生命保険(以下、団信)はありません。従って死亡や高度障害になってもローンが保険金で返済さえることはありません。

6.リバースモーゲージへの借り換え

現在借りている住宅ローンから、リバースモーゲージに借り換えることができます。実際の例を見ていきましょう。40歳の時に住宅を購入した、元会社員のAさん。現在65歳で、ローンは10年残っています。子供の養育費などの負債が残り、月々の返済が苦しくなっています。

【現在の住宅ローン】

・ローン残債:1,094万円

・融資期間:残り10年(完済時年齢75歳)

・金利:2.80%(固定金利)

・毎月の返済額:104,657円

そこで東京スター銀行のリバースモーゲージに借り換えをしました。銀行から2,000万円の融資を受け、そこから1,094万円を使い住宅ローンを完済しました。東京スター銀行に支払う金額は使った金額分の利息、つまり1,094万円に対しての利息を払うことになります。

【借り換え後のローン】

・ローン残債:1,094万円

・融資期間:終身

・金利:2.950%(変動金利)

・毎月の支払額:25,526円

毎月の支払いは利息部分のみとなるため、月々の支払いは25,526円となり、Aさんは毎月の返済額を大きく減らすことができました。

7.リバースモーゲージと生活保護

リバースモーゲージには民間金融機関が実施するもの以外にも、国が実施するものがあります。国のリバースモーゲージは生活保護の代わりに利用される、セーフティーネットのような役割として利用されることを目的としております。

生活保護を受けるには持ち家の売却が必要

生活保護を受ける際、原則として持ち家を所有していないことが条件となります。資産を売却しても生活費が足りない場合に支給するのが生活保護であるからです。しかしながら、高齢者が住宅を売却し住居を移すのは、心理的なマイナス面があるだけでなく、高齢者の入居を断る不動産も少なくないのが現状です。

こうした問題を解決するのが、国が提供しているリバースモーゲージです。リバースモーゲージを使い、国からお金を借りることで、生活保護の代わりとして利用することができます。

国が実施するリバースモーゲージ

リバースモーゲージには国が実施するものと民間が実施するものがあります。その中でも国が実施するリバースモーゲージには2種類あります。

・不動産担保型生活資金

・要介護世帯向け不動産担保型生活資金

2つの違いについて見てみましょう。

|

不動産担保型生活資金 |

要介護世帯向け不動産担保型生活資金 |

|

|

対象年齢 |

原則65歳以上 |

|

|

同居人 |

親以外の同居人がおらず、全員が65歳以上 |

|

|

所有の不動産に関する条件 |

・貸借権等の利用権や抵当権等の担保権が設定されていない ・建物だけを所有しているケースや分譲マンションは対象外 ・評価額1,500万円以上が必要(しかし1,000万円でも制度を使える可能性があるのでまずは相談してみましょう) |

・貸借権等の利用権や抵当権等の担保権が設定されていない ・建物だけを所有しているケースや分譲マンションも対象 ・評価額500万円以上が必要 |

|

貸付限度額 |

土地の評価額の70%程度 |

土地・建物の場合は評価額の70%程度 マンションの場合は評価額の50%程度 |

|

貸付月額 |

30万円以内 |

生活扶助基準額の1.5倍以内 |

|

利子 |

長期プライムレート、もしくは年利3.0%いずれか低い方 |

|

|

その他の条件 |

生活保護を受けていなくても利用可 |

生活保護が必要と認められていなければならない |

2つの違いは「生活保護が必要と認められているか」また「土地を保有しているか」の2点になります。

生活保護の必要が認められている場合、土地を保有していなくても制度を利用することができます。しかし生活保護の必要が認められておらず、また保有しているのがマンションであったり、建物だけである場合、制度を利用できません。

その他様々な条件がありますが、相談や事務手続きは市区町村の社会福祉協議会が窓口となっているので、わからないことがあれば、社会福祉協議会に出向くのがいいでしょう。

民間のリバースモーゲージとの違い

①年齢の違い

国のリバースモーゲージの契約時年齢は65歳以上ですが、民間のリバースモーゲージの契約時年齢は50歳以上です。国のリバースモーゲージは生活保護の役割を持っていますが、民間のリバースモーゲージは資産の活用といった視点を持っているので、年齢制限も国のリバースモーゲージに比べると緩和されています。

②使用目的の違い

国のリバースモーゲージは生活保護としての役割であるため、旅行といった娯楽のための増額は認められていません。しかし民間のリバースモーゲージは生活を豊かにするための制度ですので、娯楽などの目的での増額も認められています。

③所得の条件

国のリバースモーゲージは所得に関する条件はありませんが、民間のリバースモーゲージは年金などの安定した収入が必要となります。

8.まとめ

人生100年時代の今日、シニア世代をいかに豊かに過ごすかがこれまで以上に重要な時代になっています。リバースモーゲージはまさに時代の要請に応える商品と言えるでしょう。下記条件のどれかに当てはまる人は、リバースモーゲージの利用をお勧めします。

-

自宅の資産価値を生かして豊かな生活がしたい

-

子供がいないので資産を残す必要がない

-

年金や貯蓄だけだと余裕のある生活ができない

リバースモーゲージについては家が取られるのではといったネガティブな印象があり、日本ではまだ一般的な商品にはなっていません。高価な自宅も死後まで持っていくことはできません。生きているうちにその資産価値を利用して豊かな生活を可能にするのがリバースモーゲージです。平均寿命が伸び、リタイア後も長い人生が待っている現在、リバースモーゲージはますます重要な金融商品になると思います。リバースモーゲージの商品性を正しく理解した上で、最大限有効に活用して豊かなシニアライフを送って頂きたいと思います。