1.来月のフラット35の金利はどうなる?

2024年7月のフラット35の金利は1.830%、フラット20は1.440%と、いずれも0.02%低下すると予想します。この予想はフラット35を運営する住宅金融支援機構が2024年6月21日に発表した「貸付債権担保第206回住宅金融支援機構債券」(以下、機構MBS)の発行条件に基づき、モゲチェックが予想したものです。

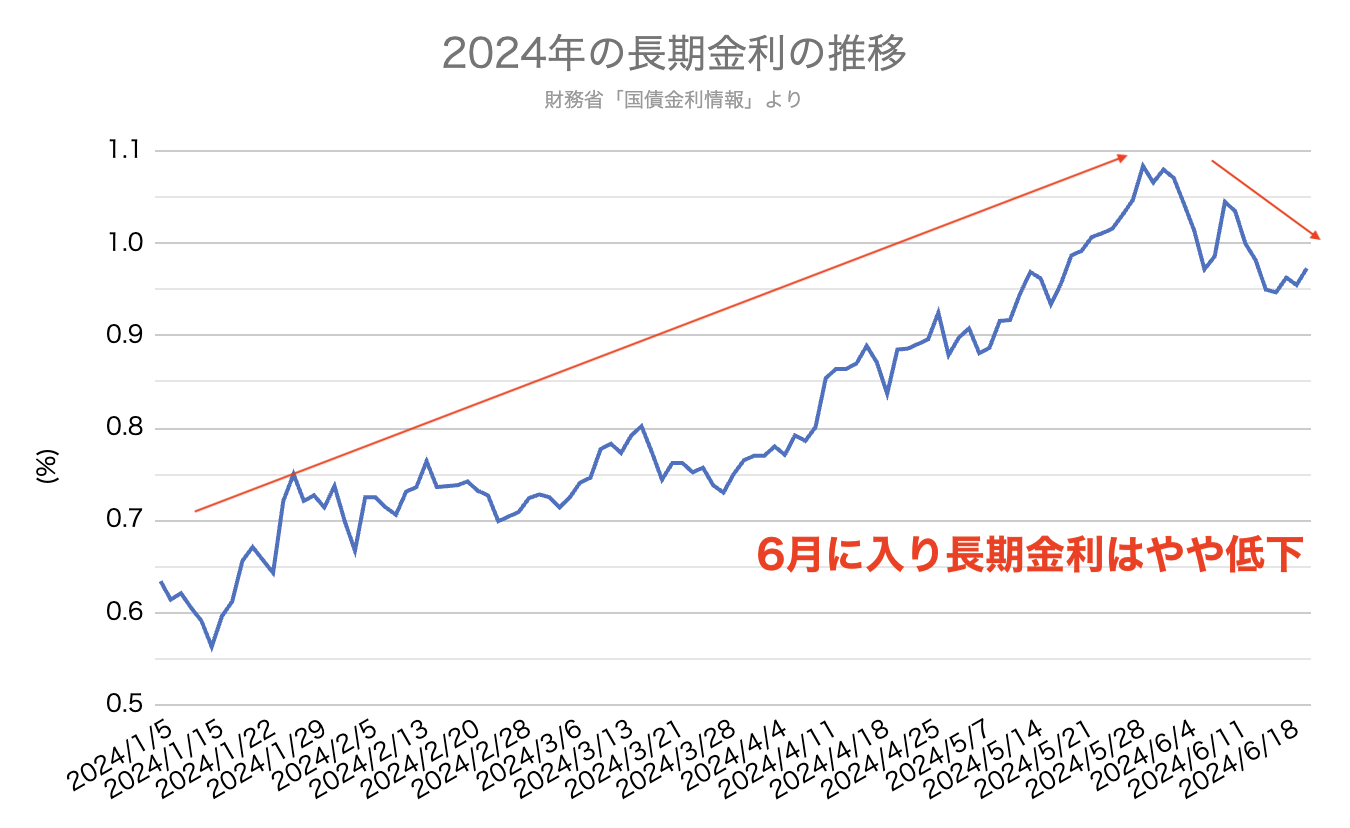

日銀が3月にマイナス金利政策を解除し、6月には長期金利の水準を抑えるための「長期国債の買い入れ」を縮小するとの方針を発表しました。金融市場では今後も日銀が金融緩和を段階的に縮小するのではないかという見方が燻っています。

こうした中、住宅ローン固定金利への影響が大きい長期金利は5月末にかけては上昇が続いてきましたが、米国金利の低下もあり6月はやや低下しています。足元の長期金利は前回機構MBS利率が発表された5月22日よりもやや低い水準で推移していることから、7月のフラット35金利はやや低下すると予想しました。

しかし固定金利は現在かなりの高水準で推移していることから、相対的に低金利が続いている変動金利に比べると魅力に欠ける状況です。今後日銀の政策決定次第では変動金利は上昇する可能性があるものの、借りすぎには注意するという前提のもと、変動金利を利用する方が有利だと考えています。

>>詳しい住宅ローン金利解説はこちら

日銀マイナス金利解除で住宅ローンはどうなる?変動金利予想を解説

フラット35の金利推移

フラット35の金利は2019年秋ごろに大底をつけたあと、コロナ禍は横ばいでの推移が続きました。その後2022年から2023年にかけて大幅に上昇し、2024年にはいってからは横ばいでの推移が続いています。

参考:機構MBSの発行条件とフラット金利予想

| 2024年6月 | 2024年7月(予想) | 差 | |

| 機構MBS利率 | 1.30% | 1.28% | -0.02% |

| 対国債スプレッド | 0.32% | 0.31% | -0.01% |

| フラット35金利 | 1.85% | 1.83% | -0.02% |

| フラット20金利 | 1.46% | 1.44% | -0.02% |

参照元:

2.フラット35の予想方法について

ここではモゲチェックがフラット35金利をどのように予想しているか解説します。

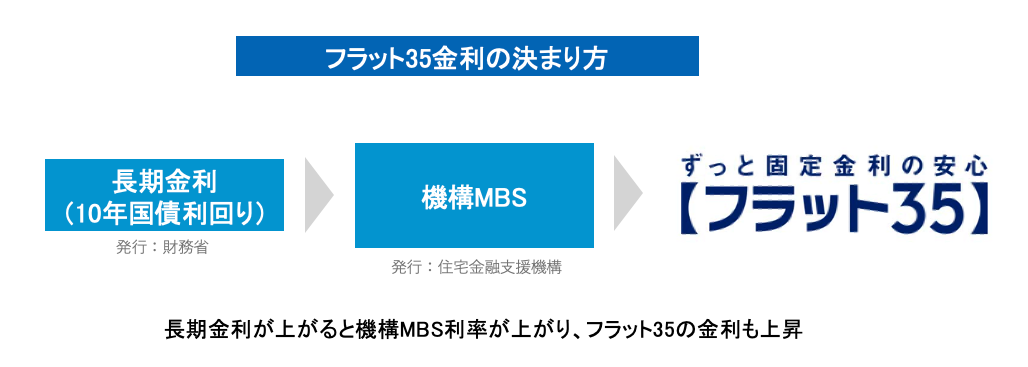

通常、フラット35の金利は機構MBSの利率によって決定されます。住宅金融支援機構が機構MBSで金融市場から資金調達し、その資金を住宅ローン利用者へのローン貸し出しに振り向けるためです。そして機構MBS利率は、長期金利の動きに連動します。

そのため、

- 長期金利が上がり、機構MBS利率が上がると、フラット35金利が上がる

- 長期金利が下がり、機構MBS利率が下がると、フラット35金利が下がる

という動きになるのが通例です。モゲチェックではこの通例に則り、フラット35の金利予想を立てています。

3.フラット35を取り巻く金利市場の状況

コロナ禍からの脱却が始まった2022年以降、世界的にインフレ抑制に向けた利上げ(政策金利の引き上げ)が米国などの先進国で行われてきました。高金利環境にも関わらず米国景気は力強さを保っているものの、方向感としてはいずれ金融緩和への転換が見込まれています。この点で見れば、グローバルな長期トレンドは「金利低下」であり、フラット35は長期的な低下局面の中にあると考えることもできます。

日本は海外に比べ周回遅れで利上げが行われており(3月のマイナス金利解除)、今後も段階的に利上げが行われる可能性があります。変動金利・固定金利とも、金利の推移については不透明感の高い状況が当面続くでしょう。

モゲチェックでは今後も植田総裁の発言を含めた日銀の金融政策やグローバル景気の動向を踏まえ、住宅ローン金利の最新情報をお伝えしていきます。

なお、変動・固定は金利差が大きく、日銀の政策運営に対する不透明感がある中でも積極的には固定金利を選びづらいという方も多いことと考えられます。モゲチェックとしては、借りすぎに注意しながら変動金利を利用することが、固定金利よりも有利であると考えています。

>>モゲチェックの最新住宅ローン金利予想

日銀マイナス金利解除で住宅ローンはどうなる?変動金利予想を解説

4.フラット35に関する最近のニュース

4-1.子育て世帯を応援する「【フラット35】子育てプラス」がスタート

フラット35には様々な金利優遇メニューがありますが、そのうちの1つが2月13日に開始された「子育てプラス」です。

政府の少子化対策の一環で、子育て世帯が住宅取得する際の金利負担を軽減するため、一定の要件を満たすユーザーは子どもの人数等に応じて金利の優遇を受けることができるようになりました。子どもがいない場合でも、夫婦や同性パートナーのどちらかが借入年の4月1日時点で40歳未満なら子育てプラスの対象になります。

具体的には子どもの人数などの家族構成や住宅性能などに応じてポイントが加算され、ポイントの合計数に応じて金利が引き下げられる仕組みとなっています。

4-2.フラット35悪用詐欺で逮捕者発生

フラット35大手「SBIアルヒ」のフランチャイズ店の元職員や不動産仲介会社の男らが、2月にフラット35の融資金詐欺により警視庁に逮捕されたことがわかりました。

容疑者らは当該SBIアルヒ店舗において、偽造した健康保険証や企業の在籍証明書を用いて融資金を詐取していたと報道されています。

「SBIアルヒ」は社内調査により警察に被害届を提出し、捜査に協力していたとのことです。

5.フラット35の基礎知識

5-1.フラット35とは?

フラット35とは住宅金融支援機構と全国300以上の金融機関が提携して扱う「全期間固定金利型住宅ローン」です。住宅金融支援機構はかつて国土交通省と財務省が所管していた「住宅金融公庫」が母体となっており、公的機関が提供する住宅ローンと言えます。

フラット35は幅広い属性(年収や雇用形態)の人が利用できるよう、申込者に対する要件は比較的緩く設定されていますが、物件に対する基準は比較的厳しく、建築基準法に基づく「検査済証」が交付されていることが利用条件となっています。

全期間固定金利なため返済期間中に返済額が変わらない安心感がある分、金利水準は高めですが、子育て世代への優遇措置や物件のスペックによる金利引下げメニューも充実しています。

5-2.フラット35の「買取型」「保証型」とは?

フラット35には大きく「買取型」「保証型」の2種類があります。「買取型」「保証型」という呼称は金融機関と住宅金融支援機構の間でのローン債権の取り扱い方によるものですが、簡単に違いを解説すると『どの金融機関でも共通の商品設計のフラット35が「買取型」』、『金融機関によって独自性あるフラット35が「保証型」』となっています。

買取型も保証型も年齢制限や返済比率(年収に占める年間返済額)など基本的な審査基準は同じですが、商品性は異なっています。

どの金融機関で提供するフラット35でも、買取型であれば同じ金利・同じ団信が提供されています。一方の保証型は金融機関によって金利や団信が異なっています。基本的に保証型は物件価格に対して借入額を90%未満に抑える必要がありますが、自己資金の割合に応じて買取型よりも低金利な全期間固定金利を利用できるというメリットがあります。

いかがでしたか。

モゲチェックの住宅ローンランキングではご自身の資金計画に合わせてフラット35のシミュレーションを行うことができます。ぜひご活用ください。

>>住宅ローンランキングでフラット35をシミュレーションしてみる

また、モゲチェックでは今後も住宅ローンに関するニュースを引き続き発信していきます。

LINEでも住宅ローンの最新ニュースを受け取ることができるので、ぜひお友だち登録をお願いします!

※本稿の内容を転載・掲載いただく際は、出典「モゲチェック調べ」との明記をお願いいたします。

ウェブ掲載の場合には、下記リンクの記載もお願いいたします。

https://mogecheck.jp/articles/show/N96MjB8OExO94pyw5YXk

フラット35ってどんな住宅ローン?

特徴やメリット・デメリットを解説

| フラット35とは?

住宅金融支援機構と全国300以上の金融機関が提携して扱う「全期間固定金利型住宅ローン」です。

住宅ローンの利用者が返済できなくなったときに住宅金融支援機構から金融機関に保険金を支払うタイプのフラット35である「保証型」、住宅ローンの債権を住宅金融支援機構が金融機関から買い取るタイプのフラット35である「買取型」と大きく2つに分かれています。

| フラット35の審査の特徴

フラット35は住宅金融支援機構が提供元となっている公的な色合いのある住宅ローンで、さまざまな人が利用しやすいよう設計されています。

年収や雇用形態といった申込人の属性に対する審査は柔軟で、例えばパート・アルバイトや派遣社員といった非正規雇用の方や、業歴の浅い自営業者や法人役員、また転職直後で勤続が浅い方でも利用しやすくなっています。また、団信の加入が必須ではないため、健康上の理由で団信審査に落ち民間金融機関の住宅ローンを組めなかった方も利用しやすいでしょう。

一方で、購入する物件そのものに対する評価は民間金融機関よりも厳しい傾向があります。例えば建築物が適法であることを証明する「検査済証」が交付された物件でないとフラット35は利用できません。その他にも接道義務や住宅の規格、耐久性、耐震性などの基準が設定されています。

<フラット35の主な特徴>

- 返済額が変わらない!

- 全期間固定金利なので、毎月の返済額が急に変わることはありません。返済計画や生活設計をしやすくなっています。

- 繰り上げ返済手数料が無料

- 余計な費用をかけずに繰り上げ返済を進めることが可能です。

- 本人の属性に対する審査が柔軟

- 明確な条件が公表されているので、さまざまな人が利用しやすい設計となっています。非正規雇用の方や

- 団体信用生命保険への加入が任意

- 健康上の理由で民間金融機関のローンを組めなかった人は、団信に加入しない選択肢をとることができます。

- 物件に対する基準に注意

- 物件の性能評価が民間金融機関よりも厳しい傾向にあります。

- 金利水準は高め

- 全期間固定金利なので金利水準が高めです。民間金融機関の変動金利に比べると、返済総額が高くつくリスクがあります。

| 保証型が向いている人は?

フラット35の保証型は、住宅購入時に自己資金を1割以上入れる方に向いており、より低金利で35年固定金利を使うことできたり、「買取型」にはない充実した団信保障を利用することができます。

例えば、ARUHIは自己資金の割合に応じて多種多様な金利プランを用意しています。

| 買取型が向いている人は?

フラット35の買取型は、自己資金を抑えてなるべくフルローンを組みたいという方に向いています。

| フラット35のポイント制とは?

取得する住宅の設備・エリア等に応じて金利を引き下げる制度で、2022年10月に開始されました。

太陽光発電・省エネといった住宅性能や管理・修繕、エリアに応じて1~4ポイントが付与され、最大で10年間・0.5%の金利引き下げを受けることができます。詳細は各社公式サイトにてご確認ください。