そもそも住宅ローンの事前審査とは?

金融機関はユーザーに住宅ローンを貸し出す前に、その人の属性や物件の担保価値などの各種の情報をもとに、融資してよいかどうかを精査します。これを審査といい、住宅ローンを申し込んですぐに、おもに利用者の自己申告による情報をもとに行われる審査が事前審査です。事前審査は即日~3営業日程度で結果が出て、年齢や年収、雇用形態などといった住宅ローン利用者の属性などから、住宅ローンを組めるかどうかや、どのくらいの金額を借りられるかがわかります。

◆参考◆住宅ローン事前審査(仮審査)とは?通過するためのポイントや落ちた場合の対策を解説

住宅ローンの事前審査に必要な書類一覧

事前審査の際には次のような書類を提出する必要があります。また、その後のステップで必要になる書類も早めに準備しておきましょう。

◆参考◆住宅ローンの必要書類をステップごとに解説。早めに準備を進めよう

本人確認書類

事前審査には、運転免許証や健康保険証、パスポート、マイナンバーカードといった公的な本人確認書類のコピーが必要です。申込者の身元を証明する目的のほか、健康保険証には入社した時期が記載されているため、勤続年数を確認することにも利用されます。

収入を証明する書類

事前審査では、収入を証明する書類の提出も必要です。収入をどのように得ているかによって、提出すべき書類が異なります。

|

収入の形態 |

必要書類 |

|

給与所得者 |

前年の源泉徴収票 |

|

自営業者・個人事業主 |

過去3年分の確定申告書および付表の写し |

|

法人代表者 |

過去3期分の決算報告書の写し |

会社員などの給与所得者の場合は、前年の源泉徴収票が収入を証明する書類になりますが、確定申告をしている場合は、自営業者・個人事業主と同様に確定申告書を提出する必要があります。

なお、源泉徴収票が手元にない場合は勤務先に再発行してもらう必要があります。確定申告書と付表の写しが手元にない場合には、確定申告書を提出した税務署に確認しましょう。

物件を確認する書類

事前審査では物件の確認も行われます。そのため、購入したい物件の所在地や価格、構造、床面積、築年月などの情報がわかる販売チラシやパンフレットの提出が求められます。不動産販売業者や仲介業者から配られる資料を利用しましょう。

住宅ローンの借り換えに必要な書類一覧

住宅ローンの借り換えの際は、上記の書類に加えて次のような複数の書類を用意する必要があります。

返済中の住宅ローンの返済予定表

借り換えでは、現在返済中の住宅ローンの残高や返済期間に応じた融資がなされます。そのため、返済中の住宅ローンの残高や返済期間がわかる返済予定表が審査に必要です。返済予定表が定期的に郵送される金融機関もありますが、オンラインでの確認のみとなっている金融機関もあります。取り寄せる必要がある場合は、早めに金融機関に請求しておきましょう。

現在の住居を確認できる資料

現在の住居の状態を確認する資料として、物件の所在地や築年月がわかる資料の提出が求められる場合があります。購入時のパンフレットなどの資料があればそれを利用し、手元にない場合には、どのような資料が必要かを借り換え先の金融機関に確認して準備しましょう。

登記事項証明書

住宅ローンを借りる際には、購入した住宅を担保に入れる必要があります。そのため、現在の権利関係を証明するために登記事項証明書の提出が求められます。登記事項証明書は所在地を管轄する法務局で入手することができます。法務局で申請する方法のほか、オンラインで申請する方法があります。入手までに手間がかかることを考慮し、早めに準備するようにしましょう。

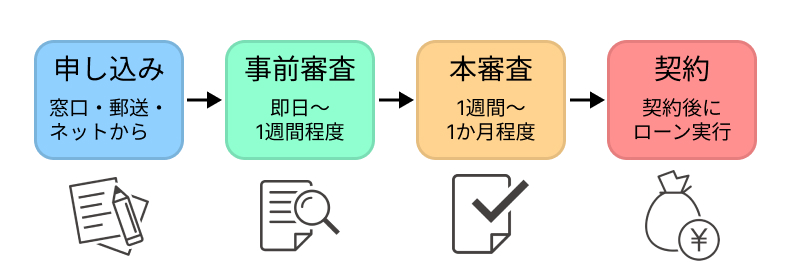

住宅ローンを申し込む際の流れを解説

住宅ローンを借りるまでには、申し込み→事前審査→本審査→契約というステップがあります。店舗のある金融機関の場合は窓口から申し込みを行うこともできますが、ネット銀行を含めて、多くの銀行は郵送またはオンラインフォームで受け付けるようになっています。郵送の場合は、金融機関に申し込みの連絡をすると書類一式が届き、それに記入して郵送で提出する方式が一般的です。

そして申し込み時に提出した情報をもとに、金融機関にて事前審査が行われます。

住宅ローンの申し込みから契約までの流れ

事前審査は3営業日程度で結果がわかるので、最大で1週間程度と考えておけばよいでしょう。事前審査で承認を得られたら、さらに詳しく審査を行う本審査へと進みます。本審査には通常1週間以上の時間を要し、審査の過程で確認事項が生じた場合などに備えて、余裕をもって1か月程度の期間をみておきましょう。

本審査で承認を得られれば、金銭消費貸借契約を締結し、ローンの実行へと移ります。

完全無料

銀行が違うだけで、返済総額に数百万円の差がつくことも

審査に通る確率が高い銀行と、最安プランを同時に検索

住宅ローンの事前審査における必要書類に関する注意点

住宅ローンの事前審査に必要な書類を準備する際には、次のポイントに注意しましょう。

必要書類とその提出方法は金融機関ごとに異なる

一般的に事前審査に必要とされる書類は先ほど記載したとおりですが、審査基準は異なるため、申し込む金融機関によって必要書類は異なります。たとえば、収入を証明する書類の必要年数が異なることもあります。また、書類の提出方法は窓口・郵送・オンラインとさまざまであり、金融機関に指定された方法で提出する必要があります。

一部の書類は準備に時間や手間がかかる場合がある

必要書類の中には、準備に時間や手間がかかるものがあります。収入を証明する書類の控えが手元にない場合には、勤務先や税務署に問い合わせて発行してもらう必要があります。また、借り換え時に必要となる返済予定表や登記事項証明書の準備も、余裕をもったスケジュールで手続きを進めることが望ましいでしょう。

書類の有効期間に留意する

一般的に、行政が発行する書類には有効期限があります。運転免許証やパスポート、マイナンバーカードなどは、有効期限が過ぎている場合には提出書類として使うことができません。また、住民票や登記事項証明書はそれ自体には有効期限は定められていませんが、発行日から一定期間内の書類の提出を要求されますので、留意する必要があります。

個人番号(マイナンバー)や本籍地は提出不要

マイナンバーカードには個人番号(マイナンバー)が記載されており、また住民票の発行の際には、マイナンバーと本籍地を記載するかどうかを選ぶことができます。審査にはこれらの情報は不要であり、記載がない状態での提出が求められます。記載がある場合には、マーカーペンで黒塗りして判読できないようにすれば利用可能です。

完全無料

銀行が違うだけで、返済総額に数百万円の差がつくことも

審査に通る確率が高い銀行と、最安プランを同時に検索

住宅ローンの事前審査を申し込むときのポイント

事前審査を申し込む際にはどのようなポイントに注目すればよいのでしょうか?失敗を防ぐための考え方を解説します。

複数の金融機関の商品を比較する

金融機関によって住宅ローンの金利と団体信用生命保険(団信)の内容には大きな差があります。どの金融機関の住宅ローンを申し込むかは自由に選べますので、なるべくお得な借り方ができるように比較することが重要です。

金利の比較にはモゲチェックの「金利ランキング」が便利でオススメです。また、「住宅ローン診断」を利用すれば、オススメの住宅ローンの提案を無料で受けられます。

複数の金融機関に申し込む

1つの金融機関のみに申し込むと、承認が得られなかった場合に家を購入できなくなってしまいます。そこで、住宅ローンは複数の金融機関に並行して申し込みましょう。承認を得たあとに取り下げることは可能ですので、同時に審査を進めておき、融資実行時に最も条件のよい金融機関から借りればよいのです。

好条件な金融機関と、やや高金利でも審査に通りやすい地銀・信金などを含めて3つ程度の金融機関に審査を申し込んでみましょう。

正確に申告を行う

事前審査は、収入や勤務先などの項目についても、自己申告をもとに審査が行われる傾向があります。しかし、本審査では裏付けとなる資料の提出が求められ、調査も行われます。事前審査で事実と異なる内容を申告した場合には、一転して本審査で承認を得られなくなる可能性が高まります。自己申告は誤りがないように、慎重に確認しながら行いましょう。

必要に応じて個人信用情報の確認を行う

住宅ローンの審査に通らなくなる大きな原因の1つが、個人信用情報に問題がある場合です。クレジットカード利用金額や携帯端末の割賦払いなどを含めて、過去の借入において返済が滞った場合には、一般的にはその情報が5年間、個人信用情報機関に登録されてしまいます。心当たりがある場合には、個人信用情報機関に照会をかけ、自身の情報を確認してみましょう。

住宅ローンの事前審査における必要書類によくあるQ&A

Q.ペアローンの場合、夫婦それぞれの書類が必要?

夫婦でペアローンを利用する場合には、それぞれが審査を受けてローン契約を行うことになります。そのため、夫婦それぞれが書類を提出する必要があります。ただし、夫婦両方が記載されている住民票や物件に関する書類は1枚あれば十分です。

Q.外国人が住宅ローンに申し込む際の必要書類は?

外国籍の人が日本国内で住宅ローンを組むためには、永住許可があるか、日本国籍者か永住許可を持つ人が連帯保証人になる必要があります。特別永住者証明書や在留カードなど、条件を満たす各種の証明書が必要となります。

その他に、日本人が住宅ローンを組む場合に必要な条件も満たす必要があるため、本人確認書類や収入を証明する書類、物件を確認する書類を提出する必要があります。

Q.ネット銀行の場合の必要書類の提出方法は?

窓口がないネット銀行に住宅ローンを申し込む場合は、郵送もしくはオンラインでの資料のアップロードを行うことになります。郵送の場合には、金融機関から返送用の資料一式が届き、それを返送する方法が一般的です。郵送した書類は戻ってこないため、必要に応じて自分でコピーをとる必要があります。

1番おトクな住宅ローンを見つけるなら、モゲチェック

モゲチェックの「住宅ローン診断」は、年収や雇用形態、借入希望額などの情報を入力するだけで、無料で簡単にオススメの住宅ローンの提案を受けることができます。0.1%金利が異なるだけでも、総返済額では数十万円以上の差になるため、できるだけ低金利で団信の充実した住宅ローンを借りるためにも、住宅ローンの比較はとても重要です。

ぜひ、「住宅ローン診断」を試して1番おトクな住宅ローンを見つけましょう!

まとめ

金融機関によって差がありますが、一般的に事前審査では、本人確認書類、収入を証明する書類、物件を確認する書類の提出が必要です。また、借り換えの際には返済予定表や登記事項証明書の提出が必要になる場合があります。

事前審査に申し込む際には金融機関をよく比較して、なるべくお得な住宅ローンを借りるようにしましょう。