住宅ローンの団信とは?金利への影響は?

団信は、住宅ローン返済中に万一の事態が起きた場合、保険金によって残債を完済する目的をもつ生命保険です。

ここでは、その仕組みや重要性、選択のタイミング、保険料に関する必要知識などについて説明していきます。

団体信用生命保険(団信)とは?仕組みと重要性

団体信用生命保険(団信)は、住宅ローン契約者に万一のことがあった場合に、保険金によって残りのローンを完済する生命保険商品です。

住宅ローンは返済期間が長期にわたり、その間には病気や事故のリスクがあります。

たとえば契約者が急逝した場合にも、同じペースで返済を続けられるでしょうか?

備えがなければローン返済が滞りやすく、遺された家族が自宅を売却しなければならない事態になり得ます。

これは家族にとって大きなリスクであるとともに、貸し手である金融機関にとっても、債権が回収できないというリスクです。

しかし、団信を契約していれば、遺族は負債がなくなった自宅に住み続けることができます。

また、金融機関も債権が回収できないリスクがなくなります。

このように住宅ローンの残債を保障している点が、団信加入が重要だとされる理由であり、民間金融機関の商品では基本的に加入が必須となっています。

団信は「契約時に選ぶ」もの(後付け不可・途中変更不可)

団信のプランは、住宅ローン契約前に選択する必要があり、契約後に後付けしたり途中で変更したりすることはできません。

もし借入後に変更できると、健康状態が悪化した人だけが手厚い保障へ移る「逆選択」が起こり、公平な仕組みとして成り立たなくなるためです。

なお、住宅ローン契約前なら団信プランの変更は可能ですが、内容によっては再審査が必要になってしまいます。

つまり、住宅ローンを比較・検討する段階から団信の選択も含めて考えておく必要があります。

生命保険との違い(被保険者・受取人・保険料/控除対象外)

団信は一般の生命保険とは異なり、保険金の使途が住宅ローン残債の返済に限定されています。

保険金が支払われる際には、一般の生命保険では遺族が現金を受け取れますが、団信では遺族の手に渡ることはなく、保険金が金融機関に支払われて、そのまま残債の返済に充当される仕組みです。

また、団信はローン契約に組み込まれており、その保険料は金融機関が負担しますが、実質的には金利に含まれる形で契約者が支払っています。

このように、一般の生命保険とは構造が異なることから、団信では生命保険料控除を利用できないのです。

団信の保険料はどこから来る?

団信の保険料は金融機関が、金利や特約料・保証料などに組み込まれる形で契約者が間接的に負担する方式が一般的です。

無料付帯をうたう団信であっても、金融機関は団信の保険料を保険会社へ支払う必要があるため、実際には契約者から何らかの形でコストを回収しています。

たとえば、後述するようにがん100%保障団信では、0.1〜0.3%の上乗せ金利が必要になるケースが一般的です。

また、かつて存在したフラット35の旧制度型団信では、特約料を年払いで支払う方式が採用されていました。

いずれにせよ、団信の保険料は何らかの形で、契約者が負担していると理解しておくことが重要です。

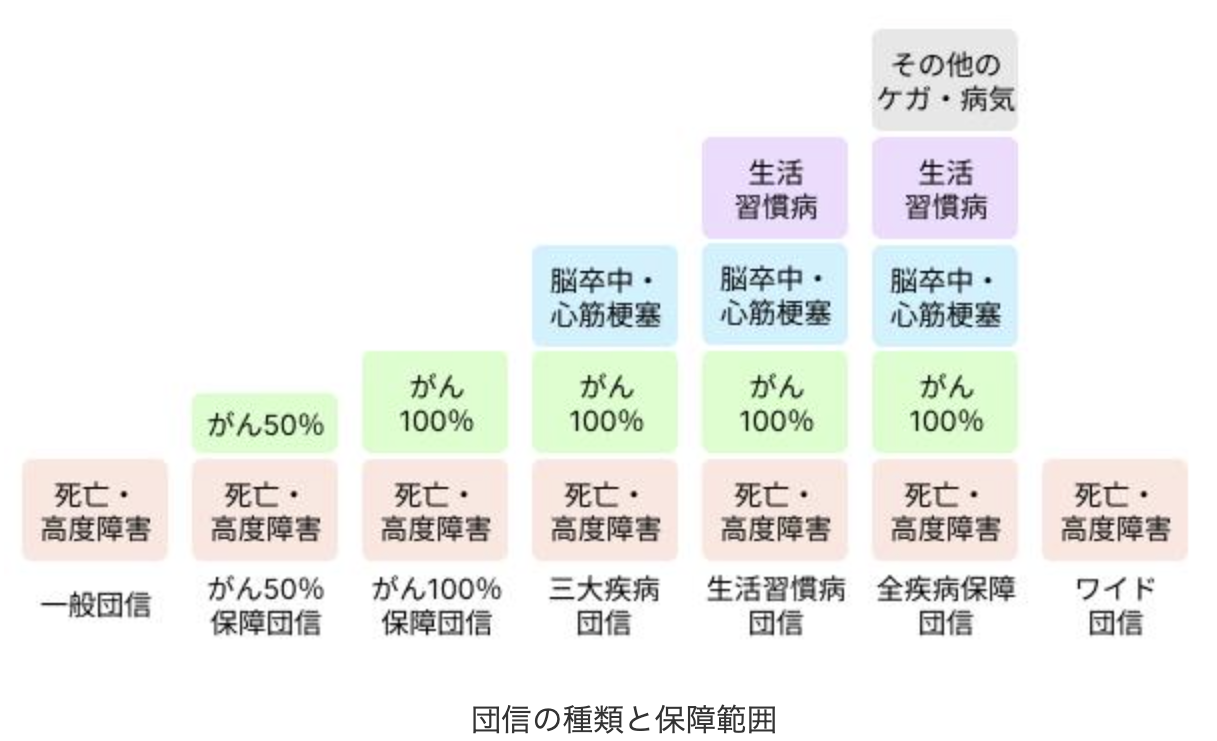

団信の種類と保障の違い

団信には、死亡・高度障害のみをカバーする一般団信から、がん・三大疾病・生活習慣病・就業不能保障などの幅広い保障をもつ団信まで、さまざまなものがあります。

保障の範囲や発効する条件、追加でかかる費用が異なるため、主要な団信の特徴と注意点を理解しておきましょう。

一般団信

一般団信は、死亡・高度障害を中心とした最も基本的な保障で、契約者が死亡もしくは高度障害状態になると、その時点での住宅ローンの残債が保険金によって完済されます。

多くの民間ローンでは、一般団信が追加の金利上乗せなしで付帯しています。

いわば、住宅ローン商品の標準装備であり、保険料はもともと金利に内包されているといえるでしょう。

住信SBIネット銀行の「スゴ団信」などの充実した保障をうたう団信も、この一般団信がベースとなり、そこにがんや三大疾病などに対する特約を上乗せしていく構造になっています。

がん団信

がん保障特約付団信(がん団信)は、がんと診断された時点で保険金がおり、住宅ローン残高の半分(50%保障)または全額(100%保障)が免除される団信です。

がんは長らく日本人の死因の1位にあるうえに、存命した場合でも治療に伴う収入減少リスクが大きいという特徴があります。

がん団信は、進行度や余命に関わらず、診断が保障の根拠になるため、罹患時の家計の経済的負担を大きく軽減できる商品です。

auじぶん銀行をはじめ、近年はがん50%保障を金利上乗せなしで付帯する金融機関も増えています。

また、先進医療にかかる費用を保障する商品もあることから、銀行ごとの違いを丁寧に確認することが重要です。

三大疾病(がん・脳卒中・急性心筋梗塞)と「50%保障」の考え方

日本人の三大死因に対応して、「がん・脳卒中・急性心筋梗塞」の3つへの保障を手厚くした団信が三大疾病団信です。

がん100%保障団信に、治療やリハビリで長期の就業不能に陥りやすい脳卒中と急性心筋梗塞への保障を加えたものです。

ただ、病気ごとに保障の発動される条件が異なる点には注意が必要です。

たとえば「脳卒中・急性心筋梗塞は所定の状態が一定期間継続した場合に残高の100%を保障」など、罹患だけでなく、その後の条件が細かく定められているケースが一般的です。

100%保障の商品が多い一方で、残高の50%を保障するという金利と保障のバランスを考慮した商品もあります。

生活習慣病団信と対象範囲

対象疾患を三大疾病団信よりも広げ、7大・8大・11大疾病といった主に生活習慣病をカバーする生活習慣病団信も存在します。

この団信は「高血圧」「糖尿病」などが対象に含まれる一方、精神障害などは免責となるケースが多く、また「所定の状態が一定期間継続」などの条件が付くこともあります。

生活習慣病に罹患する人は多く、また対象疾患数の多さは魅力的であるものの、比較の際には対象疾患数だけでなく、免責となる要件や、支払いを受けるための条件をしっかりと確認しておきましょう。

全疾病保障団信・就業不能保障団信

全疾病保障団信や就業不能保障団信は、精神疾患を除くすべての病気やケガを対象とする広範な保障が魅力の団信です。

しかし、保障される条件は生活習慣病団信と同程度か、さらに厳しいことに注意が必要です。

たとえば「1年以上の就業不能」「入院または医師の指示による自宅療養が12か月継続」など、長期に収入が絶たれるような状態に陥ることが条件の商品が一般的です。

短期的な病気やケガは、貯蓄や健康保険の傷病手当金などでカバーし、この団信の備えは、「恒久的に働けないリスク」に備えるものだと考えておくとよいでしょう。

ワイド団信(糖尿病や高血圧などの持病がある人向け)

団信は生命保険の一種であるため、糖尿病や高血圧などの持病がある人は、基本的な保障である一般団信にも加入できないことがあります。

このような健康状態に問題がある人でも加入できる可能性がある、引受基準を緩和した団信がワイド団信です。

保障範囲は一般団信と同じで、疾病のリスクに応じて金利が0.3%前後上乗せされるのが一般的です。

金利負担は増えますが、団信に加入できなければ住宅ローンが借りられないケースもあるため、金利がやや高くても借りることが優先される場面では有効な選択肢になります。

夫婦連生団信・ペアローン団信(共働き世帯の落とし穴)

共働きの夫婦の間では、ペアローンや連帯債務によって住宅ローンを組む選択肢が一般的になりつつあります。

通常、団信の保障はそれぞれに適用されるため、1人に万一のことがあると、その人の残債はなくなる一方で、もう1人の債務は残るというリスクがあります。

このリスクをカバーする夫婦連生団信・ペアローン団信は、どちらか一方に支払事由が発生した時点で残債をゼロにできる仕組みになっています。

一方で、債務が消えることが経済的利益とみなされ、一時所得として課税対象になる可能性があります。

一時所得には50万円の特別控除や、所得金額を1/2にして計算できるという軽減措置があるものの、納税資金の準備が必要になる場合があります。

これらの団信はメリットだけでなく、税務上の注意点についても理解しておくことが大切です。

団信の金利上乗せはいくら?相場と負担額

一般的に、団信の保障を手厚くすると、金利が上がります。

その上乗せ幅は0.1%〜0.3%程度が中心ですが、保障内容や年齢、金融機関によるキャンペーンなどによって実質的な負担が変わることもあります。

ここでは、代表的な上乗せ幅の相場と、毎月返済額や総返済額にどれほど影響するのかを解説します。

上乗せ幅の目安

通常、一般団信以外の団信では、団信の保障が手厚くなるにしたがって、その保険料に相当する分、適用金利が上がります。

適用金利への上乗せ幅は金融機関が独自に決定しますが、発生率が高い疾病や、保険会社がリスクを大きく負うプランであるほど金利上乗せも大きくなります。

団信の種類に応じた相場は後述しますが、ほとんどの商品は0.05~0.4%の範囲に収まります。

一方で、銀行によっては「50歳以下はがん50%保障を無料付帯上乗せなし」といった商品設計をしているケースもあり、同じ金利でも保障内容が変わることがあります。

金利だけでなく、団信を含めた比較が重要です。

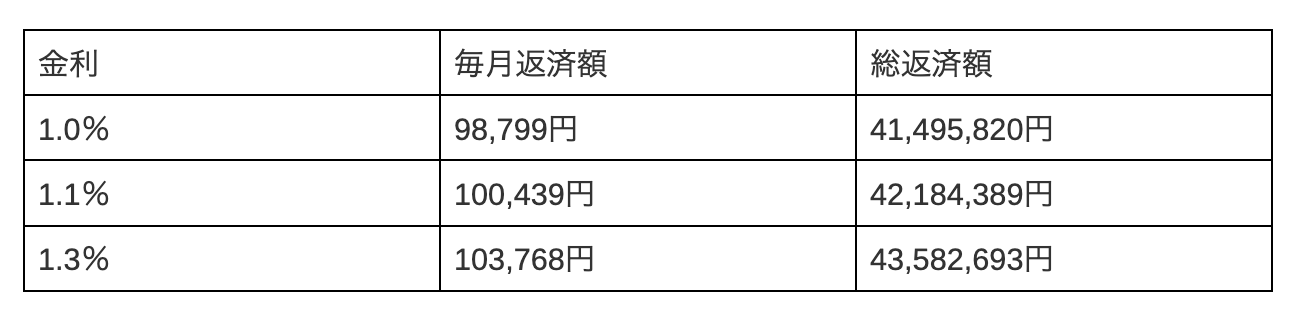

上乗せ0.1%と0.3%で毎月返済額・総返済額はいくら変わるか

団信の金利上乗せは、実質的には生命保険の保険料と同じ意味があります。

たとえば、変動金利1.0%・借入期間35年で3,500万円(元利均等返済・ボーナス返済なし)を借り入れた場合、0.1%と0.3%の上乗せ金利がある団信を契約すると、どれくらい毎月返済額と総返済額が増えるでしょうか。

上乗せ金利0.1%の場合は、毎月返済額が1,640円増え、総返済額では688,569円増えます。

また、上乗せ金利0.3%の場合は、毎月返済額が4,969円増え、総返済額では2,086,873円増えます。

0.1~0.3%の上乗せ金利でも、総返済額では大きな金額になることから、保障内容と費用のバランスを慎重に見極めましょう。

金利上昇局面だと「上乗せ分の重さ」も増える

変動金利で借りた場合、将来、金利が上昇すると、団信の上乗せ分もあることから、返済額の負担はより大きくなります。

多くの人が選択する元利均等返済では、金利が上がると元金が減るスピードが落ち、利息総額が増える構造で、金利が上がれば上がるほど上乗せ金利の実質的な負担も増えていきます。

保障を手厚くしすぎた結果、金利負担が重くなりすぎて、返済に困るようになってしまっては本末転倒です。

長期的な負担を見据えて、どれくらいの保障をつけるかを選択することが求められます。

団信の種類別・金利上乗せ幅と保障内容の目安

団信は、同じ「がん団信」「三大疾病団信」といった名称であっても、金融機関ごとに保障内容や適用条件、上乗せ金利が異なります。

まずは、各種の団信の標準的な保障範囲と金利上乗せ幅について知っておきましょう。

がん団信(50%保障・100%保障)

がん団信は、がんと診断された時点で保険金が下りる団信で、住宅ローン残高が半分になるがん50%保障と、全額免除になるがん100%保障があります。

近年は、がん50%保障を上乗せ金利なしで付帯する銀行が増えており、特にネット銀行では標準になってきました。

一方で、がん100%保障は0.1~0.2%程度の金利上乗せが必要なケースが多くなります。

銀行によっては、診断時の給付や先進医療を受ける際の保障の有無、女性特有のがんへの給付などの保障の深さで差別化が図られています。

たとえばソニー銀行では、0.1%の上乗せ金利で、がん診断時にローン残高を免除するだけでなく、100万円を給付するなどの治療費の負担を軽減する仕組みが充実しており、単なる残債保障にとどまらない設計が特徴です。

三大疾病団信・生活習慣病団信(八大疾病・11疾病保障)

三大疾病団信や、8大疾病・11大疾病といった生活習慣病団信は、対象となる病気の数よりも、支払事由の条件を確認することが重要です。

がん以外の疾患については、「所定の状態が60日以上継続」「所定の手術を受けた場合のみ」など、期間や治療内容に細かな条件が付くケースがあります。

つまりその疾病に罹患しても、支払い条件が厳しいと実際には使えない保障になりやすいのです。

また、住信SBIネット銀行の「スゴ団信」では、三大疾病100%保障を付帯する際に、40歳未満では+0.2%、それ以上では+0.4%と、年齢によって上乗せ金利が変わる仕組みになっています。

平均的には0.3%前後の上乗せ金利で提供されていますが、疾病数の多さに惑わされず、どの病気がどんな条件で保障されるのかを丁寧に確認するようにしましょう。

全疾病保障団信・就業不能保障団信(病気・ケガ等)

全疾病保障は、病気やケガによる就業不能を幅広くカバーする団信ですが、前述のように、実際に保障されるための条件は厳しいことが多い領域です。

精神疾患以外を原因に「入院または医師の指示による自宅療養が12か月継続」など、長期の就業不能が求められ、短期の休業で済むような病気・ケガは対象外になるケースがほとんどです。

上乗せ金利は0.3%程度で提供されている商品が多いため、三大疾病団信と同程度です。

保障される条件を比較して、疾病の範囲が広いほうがよいのか、特定の疾病に限定して条件がやや緩いほうがよいのか、自身の働き方や家計の状況を考慮して選びましょう。

ワイド団信(引受条件緩和型)

ワイド団信は、健康状態に不安がある人でも加入できる利点がありますが、健康上のリスクが高いぶん、0.3%程度の上乗せ金利が必要になる団信です。

保障内容は一般団信と同様であり、各種の疾病に対して充実しているとは言えません。

しかし、金利負担は増えますが、団信に加入できなければ基本的に民間金融機関の住宅ローンの利用自体が難しいことから、健康状態に不安がある人には欠かせない選択肢になっています。

そのような人にとっては、金利の高低よりも、ワイド団信の取り扱いがあるかどうかの優先順位のほうが高いと言えます。

夫婦連生団信・ペアローン団信

夫婦連生団信・ペアローン団信は、夫婦のどちらか一方に支払事由が生じた場合に、2人分の住宅ローンの残債が全額弁済される仕組みの団信です。

上乗せ金利は金融機関によって異なりますが、一般団信では0.2〜0.3%程度、がん団信が付帯すると0.3~0.4%程度が相場です。

団信の中でも保障が厚い分、金利負担はやや高めになっていますが、共働き家庭では1人に万一のことがあると、もう1人がこれまで通りに働けなくなってしまうリスクが高いため、近年利用する人が増えています。

がん団信・疾病特約を付けて後悔しやすいポイント

がん団信や三大疾病団信、全疾病保障団信などの疾病保障団信は、保障が手厚い一方で、内容を十分に理解しないまま加入すると期待外れになったり、上乗せ金利という実質的な保険料を払いすぎてしまうことがあります。

住宅ローンはいったん契約すると内容の変更が難しいことから、後悔しない選択ができるように慎重に検討しましょう。

民間保険と重複して“保険を二重払い”になりやすい

団信に加入する際には、すでに加入している生命保険・がん保険・就業不能保険などとの重複の整理を行いましょう。

団信は、住宅ローンの返済の免除によって将来の住居費を減らせる一方で、生活費や教育費への直接的な備えにはなりません。

民間保険を整理するときには、保障の総額だけでなく、このような役割分担を考慮して行いましょう。

保障が手厚いことには安心感がありますが、必要以上の保障を抱えると、長期的な保険料負担が膨らんでしまい、それが家計を圧迫してしまうこともあります。

団信は住居費、民間保険は生活費・治療費などの役割で整理し、必要保障額を再設計することが重要です。

発動条件が思ったより厳しく「使えない」ケースがある

疾病保障団信のよくある誤解は、広告では分かりにくい「支払事由」や「所定の状態」の条件が実際には厳しいことです。

とくにがんを除く三大疾病や全疾病保障団信は、その病気にかかるだけでなく、一定期間の状態継続や特定の手術を受けるといった条件が付き、比較的まれなケースしか該当しないことが多いため、「条件を満たさなかった」という結果になることは少なくありません。

たとえば、脳卒中や急性心筋梗塞では基本的に「後遺障害が一定期間続くこと」が条件となる場合があり、症状が軽かった場合には保障が発動しないことがあります。

住信SBIネット銀行の「スゴ団信」など、所定の状態や自宅療養の扱いをわかりやすく明示している商品を比較の土台にする場合でも、必ず契約する金融機関の約款で確認しましょう。

団信だけを解約することはできない(見直しの自由度が低い)

団信は住宅ローン契約と一体であり、完済まで同じ保障が続きます。

特約だけを後から追加したり、外したりすることはできません。

そのため、現在は必要だと考えてつけた保障が、将来不要になったとしても、保障を外して上乗せ金利を減らすようなことは不可能です。

一般的に、団信の種類は契約前なら変更可能ですが、契約後は見直しの自由度が極めて低くなります。

団信の選択は住宅ローン契約前が唯一のタイミングであり、将来不要になる可能性があるものは、民間保険で別に備えるなどの方法を取るほうが賢明です。

対象外になりやすい病気・状態(うつ病や適応障害等)

全疾病保障団信や就業不能保障団信は、原因となる病気・ケガを幅広くカバーしていますが精神疾患は対象外になるケースがほとんどです。

たとえば、住信SBIネット銀行の案内でも「精神障害等所定の免責事由を除く」と明記されており、団信の名称の印象だけで判断することにはリスクがあります。

とくにうつ病や適応障害など、長期間働けなくなる原因として多い疾患が保障の対象外になっていることから、対象疾患についてあらかじめ理解していないと、いざというときの家計の維持が困難になる可能性があります。

どの病気が対象外なのかを事前に確認することが、後悔を防ぐうえで重要です。

団信の申込み・審査・借り換えの流れ

団信の申込み・審査は住宅ローンと一体で扱われ、その審査はとくに健康状態を重視して行われます。

ここでは、申込みのステップや必要書類、審査に落ちた場合の対処法、借り換え時における団信の考え方を整理していきます。

仮審査から本審査までの流れと必要書類・期間

住宅ローンの審査は一般的に、仮審査(事前審査)と本審査の2段階で進みます。

仮審査では自己申告による年収・勤続年数に関する情報や、個人信用情報などから融資の大まかな可否を判断し、本審査で各種の裏付け資料を用いた審査と、健康状態の告知に基づく団信の審査(団信審査)が行われます。

この告知で既往歴や通院状況、投薬内容などを申告し、保険会社が引受可否を判断します。

そのため、本人確認書類や収入の証明書類、物件資料などに加えて、本審査では団信の告知書が必要です。

審査期間は金融機関により異なりますが、仮審査が数日であるのに対して、本審査は審査内容が多いことから、1〜2週間かかることが一般的です。

審査に通るためのポイントと落ちたときの動き

団信審査で最も重要なのは「健康状態の正確な告知」です。

虚偽や記載漏れがあると、後に保険金が支払われないリスクがあり、最悪の場合は契約解除にもつながります。

迷った項目があれば医師や金融機関に確認し、事実に基づいて記入することが欠かせません。

本審査で団信への加入が否決されると、たとえ融資の審査に通る水準であっても融資は否決されます。

金融機関は審査に落ちた場合でも要因を公表しませんが、団信が原因であることが疑われる場合には、①引受基準を緩和したワイド団信がある金融機関に申込む、②団信加入が任意のフラット35に申込む、③配偶者に収入がある場合、配偶者名義での購入に変更するといった方法があります。

借り換えで金利を下げつつ、団信をアップデートする

住宅ローンの借り換えは、金利を下げる目的で行われることが多いのですが、団信を最新の保障内容に選び直せる貴重な機会でもあります。

団信は原則として途中変更ができないため、保障内容を変更したい場合には、住宅ローンそのものを借り換える必要があります。

近年、住宅ローンの団信の保障内容は非常に充実してきました。

たとえば、10年前に一般団信のみで借りた人が、借り換えでネット銀行の無料付帯がん50%を利用できるようになるケースもあります。

借り換えの際には、団信をアップデートするという視点も持って検討しましょう。

団信の審査に落ちた場合・入れない場合の選択肢

団信審査に落ちた場合には、住宅ローンを借りることが困難になってしまいます。

しかし、健康状態や既往歴によっては団信審査によって否決されることも珍しくありません。

ここでは、審査に通らなかった場合の理由と現実的な代替策を紹介し、住宅購入の選択肢を広げるための方法をまとめます。

団信が通らない主な理由(告知内容の不備・年齢・持病等)

団信は保険会社がリスクを引き受ける仕組みのため、金融機関の信用審査とは別の基準で判断されます。

団信に通らない理由は主に、告知内容に不備がある場合、疾患の既往歴や現在の治療状況が基準を満たさない場合のほか、年齢による基準があります。

審査においては、治療中の疾患の病名そのものよりも、直近の治療状況や投薬内容、検査値などが重視されると言われています。

つまり、高血圧や糖尿病といった生活習慣病があっても、きちんと治療を受けてコントロールできていれば通ることがありますが、治療開始直後だったり、異常値が残っていたりすると、引受不可となる可能性が高まります。

ワイド団信という選択

一般団信に通らなかった場合に、最も現実的な選択肢になるのがワイド団信です。

ワイド団信は、上乗せ金利を支払う代わりに、持病がある人でも加入しやすい団信です。

住宅ローンは団信への加入が前提となるため、金利が多少高くても、健康不安がある人はまずは融資を成立させることを優先しましょう。

ワイド団信を取り扱う金融機関を候補に残しておくことで、すべての金融機関で審査に落ちてしまうリスクを大幅に下げることができます。

契約者を変更するなどの借入設計の見直し

健康状態が理由で団信に通らないと考えられる場合には、契約者や資金計画を見直すことで解決できるケースがあります。

たとえばペアローンでは、片方が団信に通らないだけで借りることができなくなります。

このようなときは、配偶者の単独名義に切り替えたり、連帯保証型に変更したりするなどの方法があります。

借入方法を変更する場合には、自己資金がより多く必要になるなど、資金計画全体の見直しが必要になる可能性があります。

金融機関と相談しながら、最適な方法を検討することが大切です。

告知義務違反はNG

団信審査で最も行ってはいけないことは、告知義務違反です。

審査落ちを防ごうと意図的に虚偽の内容を申告したり、不注意による記載漏れがあると契約違反になり、万一の際の保険金が支払われずに、残債がそのまま家族に残るという最悪の事態にもつながります。

保険会社は審査時だけでなく、支払い時にも告知内容を詳しく調査するため、虚偽は必ず発覚すると考えておくべきです。

告知において迷う項目があれば、医師や金融機関に確認することが重要です。団信は保険契約である以上、正確な告知が前提です。

ごまかして審査に出すと将来の自分に跳ね返ってくることから、告知義務違反は絶対に避けなければなりません。

あなたに最適な選び方は?タイプ別・団信選びの判断基準

団信選びは、誰にとっても絶対的な正解になる選択肢がありません。

家族構成・年齢・健康状態・契約中の保険・貯蓄状況などによって最適解が変わります。

ここでは、よくある人の例を用いて、団信の選ぶ際の判断基準を説明していきます。

「金利の低さ」を最優先すべき人の特徴

すでに民間の生命保険やがん保険にしっかり加入している人や、貯蓄余力がある人、借入額が比較的少ない人は、団信を強化するよりも、金利の低さを優先する方が合理的なことが多いと言えます。

団信を手厚くすると、必要以上に保険にお金を払うことになってしまうためです。

最近はがん50%保障を無料付帯する銀行も増えています。

すでに保険が充実している人は、このような無料付帯の範囲の団信の活用を意識しながら、「金利の低さ」を軸に住宅ローンを選ぶのが無駄のない方法です。

持病や健康不安がある場合の最短ルート

健康状態に不安がある場合は、「金利の低さ」よりもまずは「団信審査に通る可能性の高い商品」を優先する必要があります。

団信に通らなければ住宅ローンが利用できないため、基準を切り替えることが重要です。

具体的には、ワイド団信がある金融機関の優先順位を高めます。

また、告知項目を事前に整理し、必要に応じて団信の加入が任意であるフラット35も候補に入れましょう。

健康状態を踏まえた「通りやすさ」を優先することで、審査落ちによる計画の破綻を防ぐことができます。

30代・40代の子育て世帯が重視すべき保障

子育て世帯にあたる30代・40代は死亡リスクが低いものの、住宅費と教育費をはじめ、削りにくい支出を多く抱えています。

その時期に重大な病気やケガが生じて就業不能になると、家計が一気に破綻しやすいという特徴があります。

そのため、一般団信による死亡・高度障害への保障だけでなく、病気・ケガによる収入減少への備えが重要になります。

とくに、がんや三大疾病は治療や休業が長期化しやすく、家計への影響が大きい疾患です。

がんの診断が確定すると残債が減るがん団信などに加入することで、万一の際にも家族の生活を守ることができます。

保障の厚さと金利負担のバランスを取りながら、家計が最も厳しくなる時期へのリスク対応を軸に考えると、選ぶべき団信が見えてきます。

民間保険(生命保険・がん保険)との重複チェック

すべての人に当てはまることですが、団信に加入する前には、すでに加入している民間保険の内容を棚卸しして、保障と負担のバランスが取れるように再確認しましょう。

単に保障の重複を減らすことを意識するのではなく、団信は住宅費の保障に特化していて、生活費・教育費・治療費には使えないことに注意が必要です。

たとえば、貯蓄が少ない場合には、万一の際に住宅ローンの残債がなくなっても、遺族の生活費や教育費が不足するかもしれません。

そのような場合には、生活費・教育費に十分な民間生命保険の契約を残しておく必要があります。

このような点にも注意しながら、重複をチェックして無駄なく保障を得られるようにしましょう。

年齢別・家族構成別の推奨プラン

団信によっては、年齢によって上乗せ金利が変わる場合があります。

そのため、団信を比較する場合にはまず「年齢条件」を固定して比較することが重要です。

たとえば住信SBIネット銀行では、50歳以下は上乗せなしで三大疾病50%が付帯しますが、50歳を超えると上乗せが発生するなど、同じ銀行でも条件が大きく変わります。

また、家族構成によって必要な保障も変わります。

独身であれば最低限の保障で十分な場合もありますが、契約後には団信の保障内容を変更することはできないため、将来の結婚や子育てを考慮して、必要な保障に備えておくという方法もあります。

一般的には、無料付帯するがん50%保障団信や、上乗せ金利が低い金融機関のがん100%保障団信は万一の際の備えとして機能しやすく、他の手段での備えが難しいことから、推奨されることが多いプランです。

団信なしで借りるリスク

団信なしで住宅ローンを借りる場合、死亡・高度障害といった万一の事態が発生しても、住宅ローンの残債はそのまま残ります。

そうなると、家族が肩代わりして返済を続けるか、自宅を売却する必要が生じてしまいます。

住まいを失うリスクが高くなるため、団信なしを選ぶ場合は、民間生命保険や貯蓄などによる代替策が必須です。

団信への加入が任意になっている商品にはフラット35があり、金利を下げる目的で団信なしを選ぶ人もいますが、その場合でも残債をカバーできる方法を考慮する必要があります。

低金利のメリットだけでなく、家族が住居を失うリスクを軽視せずに、慎重に判断することが求められます。

団信の注意点

団信は万一の際の備えとして非常に重要ですが、その仕組みや制約を正しく理解していないと、思わぬ落とし穴にはまることがあります。

すでに団信の特徴などを解説するなかで説明済みの内容もありますが、団信を利用する際の注意点としてあらためて確認しておきましょう。

告知義務違反のリスク

すでに説明してきたように、告知義務違反による保険金の支払いの取り消しは最大のリスクです。

虚偽や記載漏れがあり、それが悪質であると判断されると、万一の際に支払われるはずだった保険金が支払われず、残債がそのまま家族に残ってしまう可能性があります。

通院歴や現在の治療内容、検査結果などは、あくまでも正確に申告することが重要です。

治療内容や検査結果などを医師に確認し、記載方法に不安があれば金融機関に相談するなど、曖昧なままにしないことが非常に重要です。

団信審査に落ちる理由と入れない病気

団信に加入できない理由は、がんのような重大な疾患の既往歴がある場合を除けば、罹患した経験があるかどうかではなく、治療によって状態が安定しているかどうかです。

たとえば、糖尿病や高血圧も程度によっては否決されることが多い病態ですが、病状のコントロールが安定していれば加入できる場合があり、これは保険会社によっても重視する要素が変わります。

もし団信審査に落ちた場合には、引受条件が緩和されたワイド団信やフラット35のような団信がなくても借りられる商品への変更、配偶者が購入する形にするなどの代替策を検討しましょう。

特約の「発動条件」の厳しさに注意(入院日数・特定の手術など)

各種の疾患が保障の対象になる疾病保障団信に加入する際には、どの疾患が対象になっているかを気にするよりも、その保障の発動条件をしっかりと吟味することが重要です。

三大疾病保障や8大疾病保障、全疾病保障といった名称は魅力的ですが、実際には所定の状態が一定期間継続した場合や、特定の手術を受けた場合のみに保障対象になるなどの細かな条件が付くことが多く、期待していた場面で保障が使えないケースがあります。

たとえば、脳卒中や急性心筋梗塞では、後遺障害が一定期間続くことが条件となる場合があり、軽度で済んだ場合には保険の対象にはなりません。

商品を比較する際には、対象疾病の数よりも、どのような条件で支払われるかを優先して確認することが、後悔を防ぐうえで重要です。

団信は後付け・変更・解約ができない

原則として団信は住宅ローン契約と一体であり、契約後に保障が必要になったからといって保障内容を充実させたり、逆に保障が不要になったからといって減らしたりすることはできません。

家族構成の変化によって、将来必要な保障が変わることが予想される場合には、ベースとなる部分を団信でカバーし、期間限定で必要になる保障は民間の保険で対応することが賢い方法でしょう。

どうしても団信を変更したいときには、別の住宅ローン商品に借り換える必要があります。

借り換え時には審査を受ける必要があり、必ずしも希望通りの借り換えができるとは限らないことから、契約する前に慎重に検討することが重要です。

団信なしで借りたい人へ

団信なしで住宅ローンを借りる場合には、金利を下げられるメリットがある一方で、万一の際のリスクは非常に大きくなります。

フラット35のように団信加入が任意の商品では、どのように万一の場合のリスク管理をするかが判断の分岐点になります。

団信なしで借りるリスク

団信なしで住宅ローンを借りる最大のリスクは、死亡・高度障害といった万一のケースが発生したときに、負債がそのまま残ってしまうことです。

家族が返済を続けられなければ、住まいを失ってしまうことにつながります。

団信なしで借りる場合には、代わりに十分な生命保険や貯蓄で残債をカバーできるように計画しておく必要があります。

ただし、健康問題が理由で団信に加入できない場合には、新たに民間生命保険に加入することが難しい場合も多いでしょう。

共働きで収入を増やしたり、繰上返済をして残債を減らしておくなどの工夫も必要です。

フラット35の新機構団信

フラット35には買取型と保証型の2種類があります。

そのうち大多数を占める買取型は、団信あり・団信なしを選択して契約することができます。

住宅金融支援機構が提供する団信は、一般団信に相当する「新機構団信」、0.24%の上乗せ金利でがん・脳卒中・急性心筋梗塞の三大疾病と介護の保障がある「新3大疾病付機構団信」、上乗せ金利0.18%でペアローン団信に相当する「デュエット」から選ぶことができます。

フラット35は団信なしでも審査への影響はありませんが、団信なしで借りる場合には慎重な判断が必要です。

大きな健康問題を抱えていなければ、これらの団信への加入を検討してみましょう。

なお、保証型の場合は金融機関ごとの基準に基づき、金融機関が提供する団信に加入することになります。

フラット35は団信なしだと金利はどう変わるか

フラット35の買取型では、団信に加入しない場合、金利は0.2%下がります。

そのため、団信なしを選ぶことで金利負担を抑えることができます。

一方、保証型は金融機関ごとの基準によるため、団信なしでの借入を受け付けていない場合もあります。

このように、同じフラット35でも買取型と保証型では商品性が大きく異なります。

団信なしで借り入れたい場合には、買取型を取り扱っている金融機関に申込むか、保証型の金融機関に事前に取り扱いの有無を確認するようにしましょう。

団信特約料が不要になった理由

かつてフラット35の団信は、特約料を年払いで支払う方式が一般的でしたが、現在は金利に内包する方式へ移行しました。

この変更により、見た目としては特約料が不要になったように見えますが、実際にはコストの回収方法が変わっただけです。

保障が無料になったわけではありません。

団信のコストは、契約者が何らかの形で必ず負担することになります。

「無料になった」と表現されることもありますが、団信の保険料の徴収の構造を理解していれば、金利に含まれていることがわかるでしょう。

現在は、民間金融機関もフラット35も、基本的な保障の保険料は金利に組み込まれていますので、トータルでの金利を比較しやすくなっています。

2026年最新!団信が充実しているおすすめ住宅ローン比較

団信は銀行ごとに保障内容や上乗せ金利が大きく異なり、一見同じように見えても、保障範囲や発動の条件が異なることが多々あります。

2026年時点では、ネット銀行を中心に無料付帯の団信での差別化が進んでおり、また若年層ほど恩恵を受けやすい傾向があります。

ここでは、団信が充実しているおすすめの住宅ローンについて比較していきます。

auじぶん銀行:がん50%が無料付帯+低金利の強み

auじぶん銀行の住宅ローンは、50歳以下で契約すると、がんと診断された時点で住宅ローン残高の50%がゼロになる「がん50%保障」が無料付帯します。

金利が非常に低い水準でありながら、このような充実した保障が付帯するので、コストをかけずに保障を準備したい若年層や子育て世帯からの人気を集めています。

また、50歳以下で契約する場合には、「がん100%保障」がわずか0.05%の上乗せ金利で利用できることも大きな強みです。

なお、51歳以上でも所定のがんに罹患し、標準治療などを受けたが効果がなかったと判断された場合には残債がゼロになることから、中高齢の契約者にも魅力的な銀行です。

住信SBIネット銀行(スゴ団信):40歳未満なら三大疾病100%保障が+0.2%

住信SBIネット銀行の「スゴ団信」は、年齢によって細かく保障が変わる点が特徴です。

とくに40歳未満であれば、三大疾病100%保障が0.2%の上乗せ金利で利用でき、また50歳以下であれば三大疾病50%保障が無料付帯します。

手厚い保障に魅力を感じる場合は、ぜひ検討したい商品です。

一方、40歳以上になると上乗せ金利が0.4%に跳ね上がり、50歳を超えると三大疾病50%保障にも0.25%の上乗せ金利が必要になります。

年齢によって保障内容に大きな差があるため、住信SBIネット銀行を利用する際には留意しましょう。

ソニー銀行:保障の拡充と充実した先進医療特約

ソニー銀行の団信は、がん保障に重きを置いた独自の給付特約が特徴です。

上乗せ金利0.1%で契約できるがん団信には、がんと診断された場合に100万円が支払われる「がん診断給付」や、通算2,000万円までの所定のがん先進医療の費用が保障される「先進医療給付」など、他の金融機関では一般的ではない給付金が設定されています。

これにより、ソニー銀行のがん団信は住宅ローンの残債への備えになるだけでなく、治療費への備えまで確保できます。

保障の深さを重視する人は、比較対象に入れたい銀行の1つです。

フラット35:団信加入が任意。団信なしで金利を下げる選択はアリか?

すでに説明したように、フラット35は団信加入が任意です。

団信に加入しない場合は、適用金利が0.2%下がります。

そのため、金利を下げる目的で団信なしを選ぶ人もいますが、このような場合は万一のときに家族に残債が残ってしまうため、家族の住居が維持できなくなるリスクが大きくなる点には注意が必要です。

健康問題で団信に加入できない場合を含めて、団信なしで契約する場合には、万一の場合にどのように対処するかをあらかじめ慎重に考えておく必要があります。

金利が0.2%下がるメリットに対するデメリットを総合的に考慮して、それでも購入する必要がある場合にのみ、団信なしで金利を下げる選択はアリだと言えるでしょう。

よくある質問(Q&A)

団信の仕組みは複雑で、初めて住宅ローンを検討する人は迷うことが少なくありません。

ここでは、とくに質問の多いテーマをQ&A形式で整理しました。

団信特約をつける人の割合は?

2025年の「オリコン顧客満足度調査」によると、団信にがんに対する保障をつけている人は52.4%という結果になりました。

さらに、脳卒中や急性心筋梗塞に対する保障をつけている人も29.6%に上ります。

がん50%団信が無料付帯する商品も増えていることから、とくにがん団信は加入率が高い傾向があります。

団信の金利上乗せはいくら?

団信の金利上乗せ幅は、一般的に0.1〜0.4%の範囲の商品が多くなっています。

同じ銀行でも年齢やプランによって上乗せ金利や保障対象が変わるケースがあります。

例えば、住信SBIネット銀行の人気団信「スゴ団信」は、40歳未満、40~50歳、51歳以上で選べる商品や保障内容が異なります。

変動金利が上がったら団信の負担も増える?

金利が変動しても、上乗せ金利の幅自体は変わりません。

しかし、元利均等返済では金利が上がれば上がるほど元本の返済が遅れるため、適用金利が上がると団信の保険料に相当する部分の返済額はやや増えることになります。

変動金利で借りる場合には、契約までの段階で金利が上がった場合のシミュレーションもしておきましょう。

団信の審査は厳しい?落ちる病気は?

団信審査では、がんのようなとくに重大な疾患を除けば、治療状況、検査数値、直近の通院などの個別の健康状態に基づいて判断されます。

しかし、健康不安がある場合の団信の審査が厳しいのは事実です。

もし落ちた場合は、ワイド団信やフラット35のような団信なしでも利用できるローンを検討したり、共働きであれば配偶者の名義で住宅を購入するなどの代替策を検討することが現実的です。

連生団信の落とし穴は?

夫婦連生団信は万一の際の安心感が大きい一方で、支払事由の発生時に債務が消えることによる経済的利益が課税対象になるリスクがあります。

また、そもそも上乗せ金利が大きく、実質的な保険料と保障のバランスが悪くなることもあるため、家計をシミュレーションしながらよく検討しましょう。

団信特約は後から追加できる?

住宅ローンの契約後は原則、団信特約の追加・変更ができません。

団信は住宅ローン契約と一体であり、また途中での変更を認めると保険会社には逆選択のリスクが生じるためです。

どうしても保障を増やす必要がある場合は、借り換えによって団信を選び直しましょう。

団信と生命保険はどっちが得?

一般には、リスクの低い加入者が多い団信のほうが保険としての費用対効果には優れています。

しかし、団信は残債の消滅により、将来の住居費の負担を軽減する意義がある反面、遺族の手元に資金が振り込まれるわけではないため、すぐに必要な生活費・教育費・治療費などに充当することはできません。

この点に留意して、民間の生命保険と使い分けるようにしましょう。

まとめ|自分に最適な「金利×団信」の組み合わせを無料で診断しよう

住宅ローンを選ぶ際には金利によく注目が集まりますが、万一の際の保険である団信も非常に重要です。

団信によっては上乗せ金利の形で0.1~0.4%程度の保険料を負担する必要あるため、コストと備えられるリスクをセットで評価すべき制度です。

0.1〜0.4%の上乗せ金利でも、借入期間によっては数十万~数百万円の差が生じ、しかも途中変更はできません。

検討においては、①無料付帯の範囲を確認、②支払条件の現実性を確認、③民間保険との重複を整理、④総返済額で比較、⑤モゲチェックの「住宅ローン診断」で比較するという順番で進めると効率的に選べるでしょう。

もし、現在借入中の住宅ローンの団信を変更したい場合は借り換えが必要です。

その場合にも「住宅ローン診断」を役立てることができます。