1.フラット35の特徴とメリット・デメリット

まずは、フラット35がどのような住宅ローンで、どのようなメリット・デメリットがあるのか確認してみましょう。

フラット35の特徴とメリット

『フラット35』は、住宅金融支援機構と全国300以上の金融機関が連携して実施する、官民協業型の住宅ローンです。

フラット35はローンを返済し終わるまで金利が変わらない『全期間固定金利型』です。契約時に月々の返済額が確定し、完済時まで返済額が一定に保たれるため、返済計画を立てやすいという特徴を持ちます。

市場金利に影響されて金利が上下する変動金利と異なり、金利上昇のリスクを負うこともありません。金利が高くなっても毎月の返済額が増えないため、安心して返済し続けられます。

また、自営業や転職したばかりの人は、安定した収入という点を満たせず、民間の金融機関では住宅ローンを借入できないことがあります。一方フラット35であれば、比較的スムーズに審査に通過する可能性があるのです。

フラット35は民間の金融機関と審査の基準が異なり、収入基準と物件基準が重視されます。安定性が低いと判断されがちな就業形態の人でも、申し込みやすい住宅ローンといわれているのです。

フラット35の気になるデメリット

フラット35を利用するためには、ローンの対象となる住宅が物件検査をクリアしなければなりません。物件検査は住宅金融支援機構が定めた基準に沿って実施されます。

新築住宅と中古住宅のそれぞれに、住宅の規模・規格・構造・床面積・劣化状況などの基準項目が定められています。新築の場合は設計検査・中間現場検査・竣工現場検査・適合証明書の交付と進む流れが一般的です。

物件検査は第三者である検査機関に所属する専門家が実施します。検査には手数料がかかり、手数料はフラット35の利用希望者側の負担です。

また、一般的に固定金利は変動金利に比べて金利が高いこともデメリットです。現在のような低金利時代においては、市場金利に応じて金利が上下する変動金利のほうが得になるケースが多いのがフラット35のデメリットといえるでしょう。

今後もしばらく低金利時代が続くと予想されていますが、金利上昇のリスクに対して不安を感じたくない人には、フラット35がおすすめと言えるでしょう。

>>フラット35のメリット・デメリットをさらに詳しく

住宅ローン「フラット35」の特徴とは?メリット・デメリットを紹介

フラット35とフラット35Sの違いは?メリット・デメリットを解説。審査に落ちた際の対処法も!

2.フラット35のポイント制とは

フラット35の「ポイント制」の概要を紹介します。

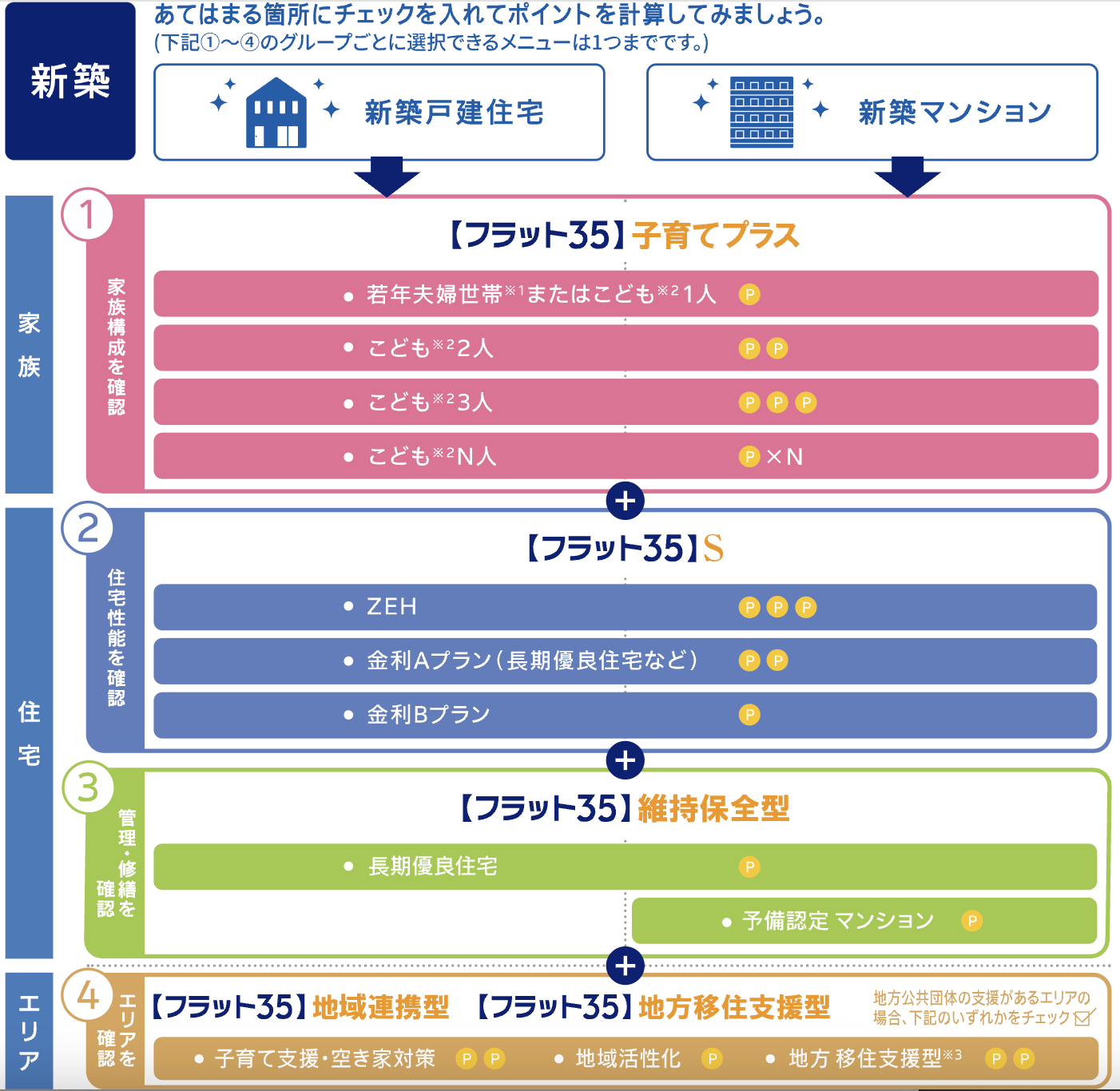

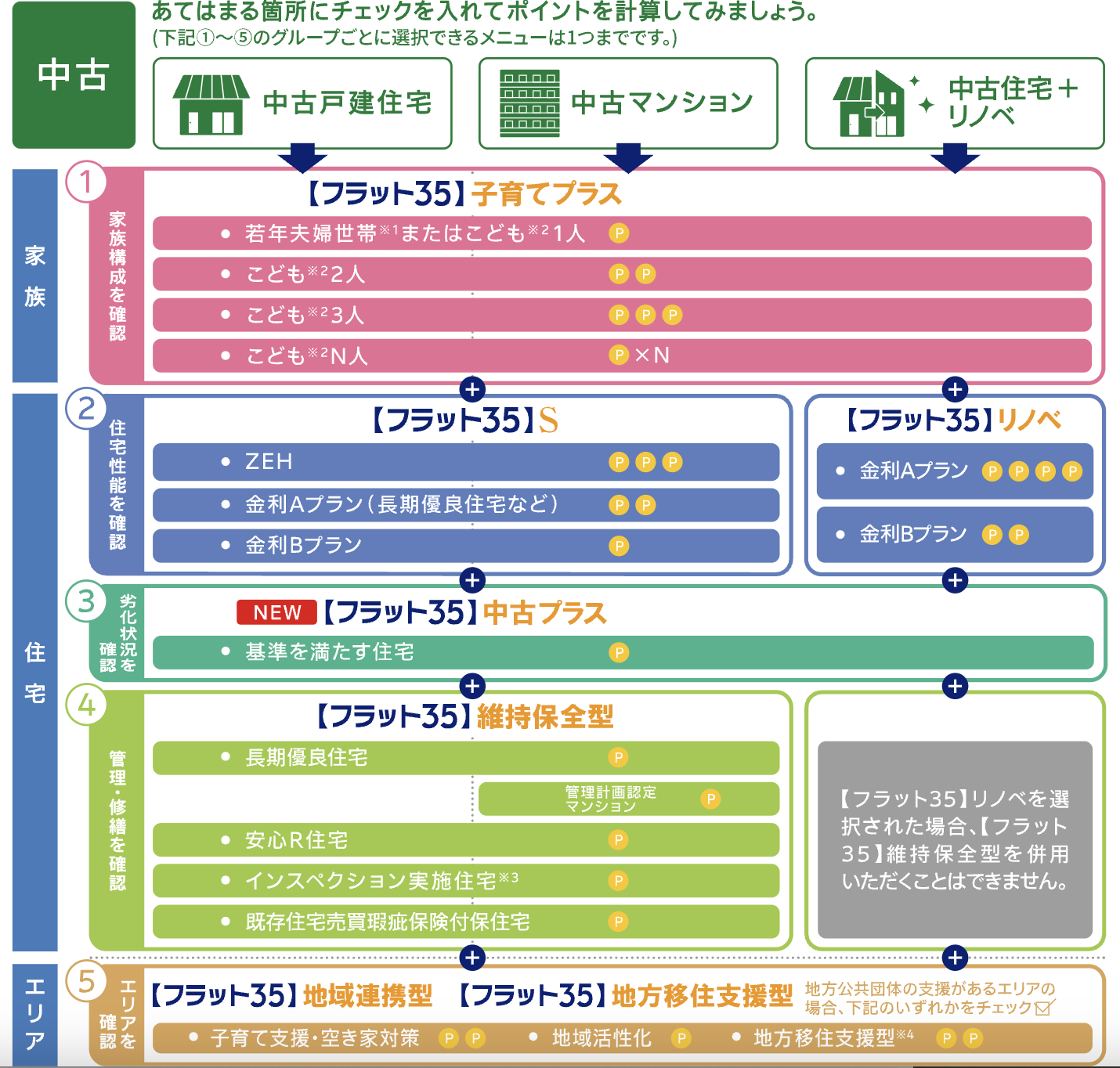

家族構成、住宅性能、管理・修繕、劣化状況、エリアの5つの観点でポイント付与

ポイント制とは、従来の金利引下げメニューを整理して5つの観点で住宅を評価し、内容に応じてポイントを付与するものです。

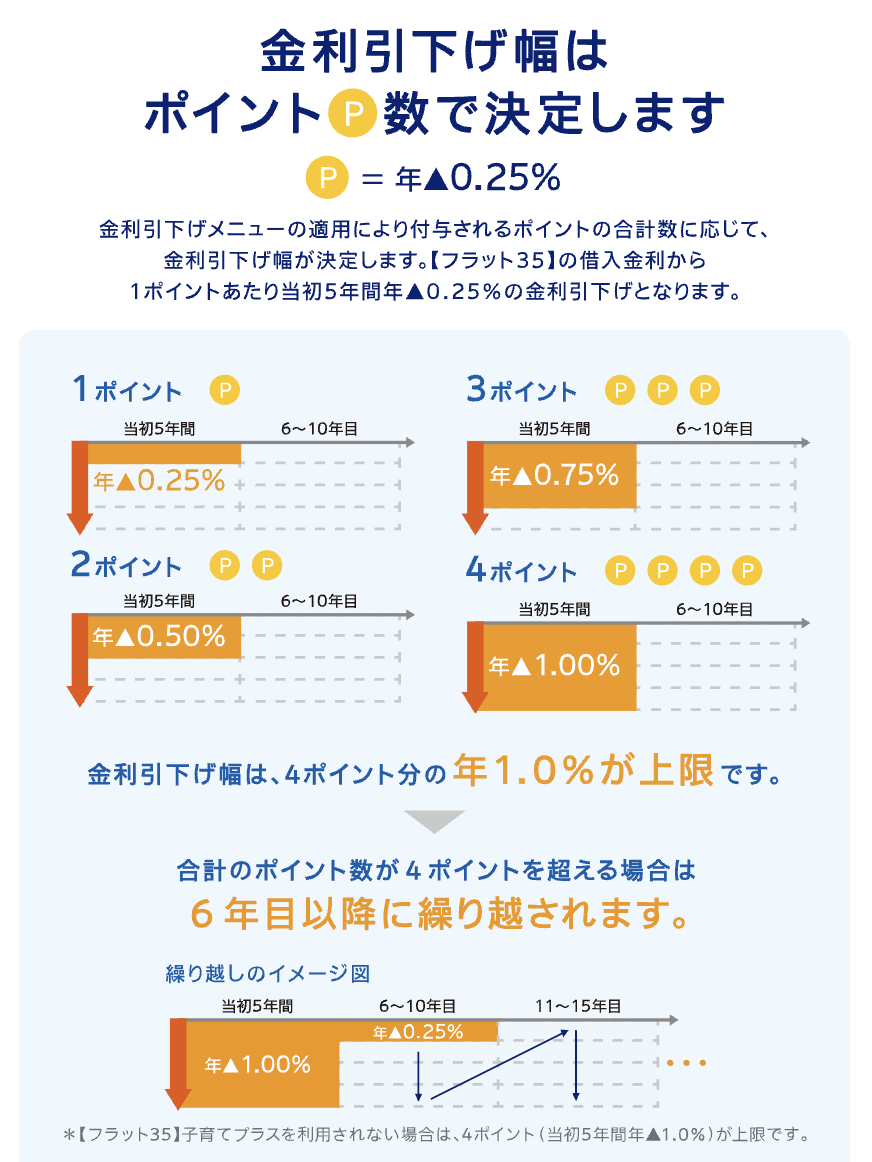

ポイント数に応じて、金利引下げの幅や期間が異なっています。

(出所:住宅金融支援機構webサイト)

特に太陽光発電・省エネ設備などにより生活で消費するよりも多くのエネルギーを生み出すZEH住宅(ゼッチ、Net Zero Energy Houseの略)やリノベーション住宅はポイントが高めに付与されます。

断熱性や省エネ設備など、性能にこだわった住宅を買う方は何ポイント付与されるか確認すると良いでしょう。

ポイントが高いほど金利引き下げの恩恵が大きい

上図の通り、得られるポイントによって金利優遇の大きさが変わります。ポイントが高いほど金利優遇幅は大きく期間も長くなり、ポイント制の恩恵を大きく受けることができるでしょう。

1ポイント=0.25%

金利引下げ幅は、4ポイント分の年1.0%%までが上限で、合計ポイント数が4ポイントを超える場合には6年目以降に繰り越されます。

(出所:住宅金融支援機構webサイト)

自己資金を多く出せばさらに金利が割安に

フラット35は住宅価格に対して自己資金を多く出し融資金の比率が下がるほど、適用金利が下がるように設計されています(融資率が9割以下か9割超か)。ポイント制との併用が可能なので、「性能の高い住宅を取得して、自己資金も多く出す」という方はよりおトクにフラット35を利用することができます。

ポイント制の注意点

ポイント制の適用を受けるには、住宅のスペックについて細かな条件を満たす必要があります。取得予定の住宅が各種ポイントの要件に当てはまっているかどうか、詳しくチェックする必要があります。わからない方は、ハウスメーカーや不動産会社に問い合わせるとよいでしょう。

また、ポイント制が対象になるのはこれから住宅を取得する人のみです。すでに住宅ローンを借りている方が金融機関を変更する「借り換え」ではポイント制を利用することができません。

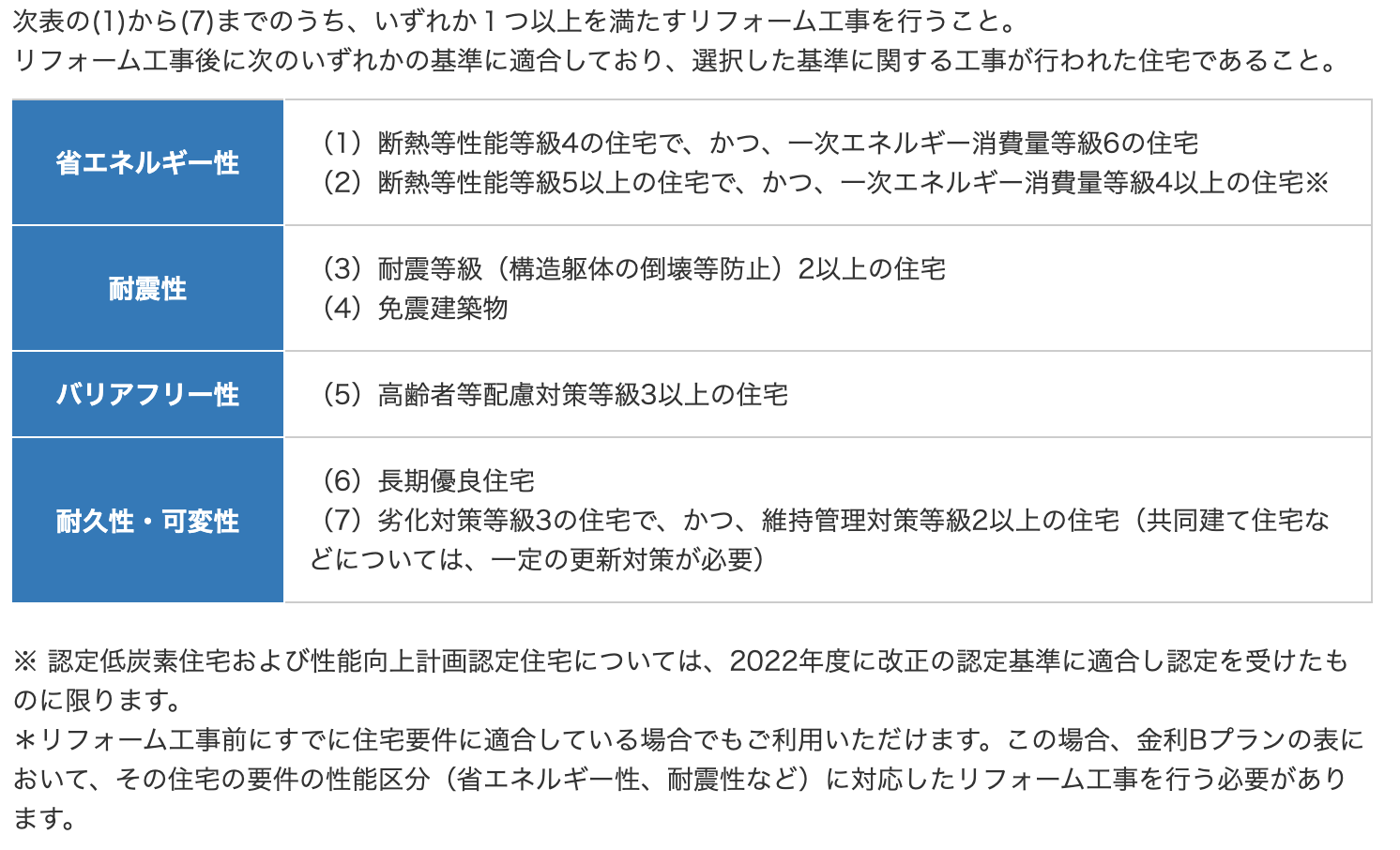

例:【フラット35】リノベ( 金利Aプラン)の住宅の要件

(出所:住宅金融支援機構webサイト)

(出所:住宅金融支援機構webサイト)

3.まとめ:住宅のスペックを照らし合わせよう

フラット35は家族構成や住宅のスペックにあわせて金利の優遇を受けることができます。金利の変動が心配という方は、取得予定の住宅性能を照らし合わせてポイント制を有効活用し、より優遇されたフラット35の固定金利を使うと良いでしょう。

\フラット35を利用ならこちら!/

【新規お借り入れ】住信SBIネット銀行フラット35の詳細をチェック!

【借り換え】住信SBIネット銀行フラット35の詳細をチェック!

フラット35ってどんな住宅ローン?

特徴やメリット・デメリットを解説

| フラット35とは?

住宅金融支援機構と全国300以上の金融機関が提携して扱う「全期間固定金利型住宅ローン」です。

住宅ローンの利用者が返済できなくなったときに住宅金融支援機構から金融機関に保険金を支払うタイプのフラット35である「保証型」、住宅ローンの債権を住宅金融支援機構が金融機関から買い取るタイプのフラット35である「買取型」と大きく2つに分かれています。

| フラット35の審査の特徴

フラット35は住宅金融支援機構が提供元となっている公的な色合いのある住宅ローンで、さまざまな人が利用しやすいよう設計されています。

年収や雇用形態といった申込人の属性に対する審査は柔軟で、例えばパート・アルバイトや派遣社員といった非正規雇用の方や、業歴の浅い自営業者や法人役員、また転職直後で勤続が浅い方でも利用しやすくなっています。また、団信の加入が必須ではないため、健康上の理由で団信審査に落ち民間金融機関の住宅ローンを組めなかった方も利用しやすいでしょう。

一方で、購入する物件そのものに対する評価は民間金融機関よりも厳しい傾向があります。例えば建築物が適法であることを証明する「検査済証」が交付された物件でないとフラット35は利用できません。その他にも接道義務や住宅の規格、耐久性、耐震性などの基準が設定されています。

<フラット35の主な特徴>

- 返済額が変わらない!

- 全期間固定金利なので、毎月の返済額が急に変わることはありません。返済計画や生活設計をしやすくなっています。

- 繰り上げ返済手数料が無料

- 余計な費用をかけずに繰り上げ返済を進めることが可能です。

- 本人の属性に対する審査が柔軟

- 明確な条件が公表されているので、さまざまな人が利用しやすい設計となっています。非正規雇用の方や

- 団体信用生命保険への加入が任意

- 健康上の理由で民間金融機関のローンを組めなかった人は、団信に加入しない選択肢をとることができます。

- 物件に対する基準に注意

- 物件の性能評価が民間金融機関よりも厳しい傾向にあります。

- 金利水準は高め

- 全期間固定金利なので金利水準が高めです。民間金融機関の変動金利に比べると、返済総額が高くつくリスクがあります。

| 保証型が向いている人は?

フラット35の保証型は、住宅購入時に自己資金を1割以上入れる方に向いており、より低金利で35年固定金利を使うことできたり、「買取型」にはない充実した団信保障を利用することができます。

例えば、ARUHIは自己資金の割合に応じて多種多様な金利プランを用意しています。

| 買取型が向いている人は?

フラット35の買取型は、自己資金を抑えてなるべくフルローンを組みたいという方に向いています。

| フラット35のポイント制とは?

取得する住宅の設備・エリア等に応じて金利を引き下げる制度で、2022年10月に開始されました。

太陽光発電・省エネといった住宅性能や管理・修繕、エリアに応じて1~4ポイントが付与され、最大で10年間・0.5%の金利引き下げを受けることができます。詳細は各社公式サイトにてご確認ください。