そもそも不動産投資とは?

不動産投資は、不動産を購入しそれを使いたい人に貸し出すことで賃料を得る投資の手法のことです。不動産投資の投資先としてよく連想されるのが区分マンション投資とアパート/1棟マンション投資です。その他に、テナント、駐車場、クラウドファンディング、民泊などの方法もありますが、今回は区分マンション、アパート/1棟マンション投資の話で進めていきたいと思います。

不動産投資における収益の上げ方

不動産投資における収益の上げ方は大きく2つあります。

賃料収入を得る方法売却益を得る方法賃料収入を得る方法ですと、貸し出した不動産から賃料収入を得る方法です。具体的には、月額賃料が10万円の物件を持っていると、年間で120万円が賃料収入になります。(税金は未考慮)売却益を得る方法ですと、買った物件が3,000万円で、10年後に3,500万円に値上がりしていると売却益は500万円になります。(税金は未考慮)とはいえ、現在はオリンピック需要もあり、都心を中心に不動産価格は上がっているのでこのまま上がり続けることを前提とした売却益を狙うのは少々難しいかもしれません。

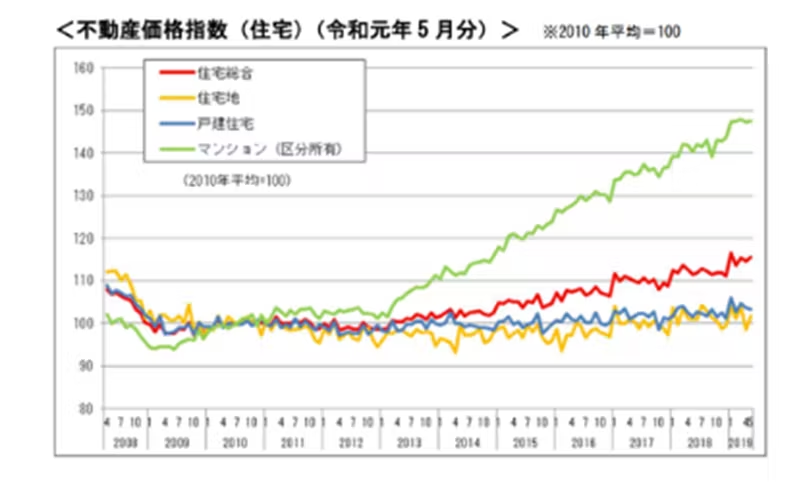

(引用:国土交通省令和元年8月28日 住宅の不動産価格指数、54ヶ月連続して前年同月比で上昇)

不動産投資のメリット

不動産投資のメリットは下記が挙げられます。

- 収益をあげてくれる

- 節税ができる

- レバレッジを掛けることができる

- 生命保険代わりになる

具体的に見ていきます。

収益をあげてくれる

こちらは先程記載しましたように、賃料収入、家賃収入をあげてくれるところが不動産投資のメリットです。

節税対策になる

不動産を持つことで節税することが可能です。不動産投資は物件購入後の減価償却費や固定資産税などを費用(経費)算入することが可能です。その他にも、不動産投資を行うためにかかった費用として、不動産投資ローンの借入金利や修繕費・管理費、火災保険料などを費用として計上できます。

レバレッジを掛けることができる

不動産投資が他の投資と大きく異なるメリットはここに有ると言えます。レバレッジ、要はご自身の手持ちのお金ではなく、銀行からの借入金で投資をすることができます。他の投資、例えば株式、FX、など伝統的な投資手法はありますがいずれも銀行からお金を借りて投資することはできません。元手がなくてもご自身の年収の何倍にもなる不動産を、銀行借入れで投資することができるのは大きなメリットです。

生命保険代わりになる

最後に、不動産投資を行った際に銀行から借り入れをしますが、原則団体信用生命保険に無料で加入することができます。団体信用生命保険とは、借り入れ人の方が万が一返済期間中になくなった場合、もしくは高度障害状態になった場合にローンの返済が免除される保険です。つまり、返済途中に万が一の状態になっても不動産は残り、債務は免除されます。なので不動産投資は生命保険代わりになると言われる所以です。

不動産投資のデメリット

不動産投資のデメメリットは下記が挙げられます。

- 物件選び、管理会社、ローン付け、出口戦略など検討事項が多い

- 売りたいときに売れないリスクがある

- 空室リスクがある

物件選び、管理会社、ローン付け、出口戦略など検討事項が多い

不動産投資は検討すべきことが多いです。不動産会社からの提案だけでなく、ご自身で物件の精査も必要ですし、物件を買った後の賃料が入るか、修繕は問題ないか等の管理の面、ローンの金利や期間は良いか、最後に売却はいつすべきかなど考えることが多いです。いかなる投資も勉強する面が大いにありますが、他の投資以上に検討事項が多いことはデメリットの一つと言えるでしょう。

売りたいときに売れないリスクがある

不動産は株やFXと違って流動性が低い点があります。要は売りたいときに、売りたい価格で売却が難しい点です。

売却に関してはこちらの記事が参考になりますのであわせてご覧になってみてください。

参考>>リスクを見越して不動産投資をしよう〜長期保有のリスクと売却のタイミングとは?〜

空室リスクがある

不動産投資が成功する前提として空室でなく入居者がいることが前提になります。つまり、入居者がいない場合はその間無収入になります。ローンを借りていればその分の返済は発生しますので、空室時の無収入はリスクになります。

サラリーマンが不動産投資するメリット

この記事を読んでいる多くの方がサラリーマンで副業でサラリーマンが不動産投資をするメリットは以下の通りです。

- 金融機関から融資を受けやすい

- 不動産投資は副業にあたらない可能性が高い

- 忙しくても運用可能

金融機関から融資を受けやすい

不動産投資に取り組む際は、多くの人がローンを組むことになります。不動産投資で利用できるローンは、入居者からの賃料を返済原資とするアパートローンです。

ローンの申し込み時には審査を受ける必要があります。不動産投資に興味があっても、ローン審査に通らなければ投資はできません。審査で重視される主な項目は、事業計画・頭金・物件の担保価値・申し込み者の属性です。

安定収入を得ているサラリーマンは、長期にわたる返済能力を認められて属性の評価が高くなるため、融資を受けやすくなります。勤続年数が長い人や、信用力の高い企業に勤めている人は、より審査で有利になるでしょう。

参考>>不動産投資ローンはどの銀行がオススメ?金利や審査基準を比較

不動産投資は副業にあたらない可能性が高い

不動産投資がサラリーマンに向いている理由として、給料以外の副収入を得られることが挙げられます。不動産投資は副業とみなされない可能性が高いため、副業禁止の企業に勤めていても安心して取り組めます。

不動産投資が副業とみなされるのは、賃貸経営が『事業的規模』と判断されるケースです。戸建てなら5棟まで、区分マンションなら10部屋までが、事業的規模かどうかを分けるラインとなります。

副業となる条件の一つには、『収入を得るために労働を伴う』というものもあります。不動産投資は自分でほとんど手間をかけずに行えるため、この条件にはあてはまりません。

忙しくても運用可能

株やFXなどの投資で収益を上げるためには、日々の値動きを頻繁に確認する必要があります。本業で忙しいサラリーマンにとって、売買のタイミングを常に考える作業は現実的ではありません。

しかし不動産投資では、運用にかけるオーナー自身の時間や手間を最小限に抑えられます。物件管理や入居者対応などの管理業務を、管理会社に丸投げできるためです。

業者に管理を任せることで、自分が行う作業は家賃の入金チェックくらいにまで減らせます。時間や手間がかからない点は、仕事で忙しいサラリーマンに不動産投資が向く大きな理由の一つです。

サラリーマンが不動産投資するデメリット

サラリーマンが資産運用をする中で不動産投資のメリットは多くありますが、投資である以上リスクもあります。

不動産投資における予め想定しておきたいリスクはこちらです。

- 災害リスク

- 人災リスク

- 流動性リスク

- 金利上昇リスク

- 空室リスク

- 家賃下落リスク

災害リスクは例えば大地震によって保有している物件が倒壊するなどのリスクです。最近では自身だけでなく水害も予めリスクとして織り込んでおきたいものです。

人災リスクはマンションやアパートが入居者のミスで火事になるなどのリスクです。

これらの災害、人災によるリスクは火災保険によってある程度カバーできることもあるため購入時に火災保険の確認をしておきましょう。

流動性リスクは、不動産の売買は売りたいと思って次の日に売れることはなく売買の成立に時間がかかり売買したいときにできないリスクを指します。例えば相続で受け継いだ物件の納税費用がかかるためすぐに現金が必要になる、という場合でない限り不動産を早急に売買する必要に迫られることは無いと思われますが、売買には中長期時間がかかることは認識しておきたいものです。

金利上昇リスクは、借りているローンが変動金利の場合には金利が将来上がる可能性があることも織り込んでおきたいものです。

空室リスクは、入居者が退去してしまい家賃が入らないリスクです。どの不動産も必ず1度は退去がでるものとして投資を行いましょう。また退去が出たとの原状回復費用など別途費用がかかるため、空室期間のローン返済とその後の入居募集費用、原状回復費用も購入前に想定しておきましょう。

最後に家賃下落リスクですが、購入した物件が新築や築浅の場合には入居者が退去した後の賃料募集で家賃が下がるリスクを指します。購入前に物件の家賃が周辺物件と比較して著しく高くないかを確認しておきましょう。

法人化するメリット

不動産投資を法人化するメリットの代表的なものに、次の3点があげられます。

- 節税効果が高い

- 経費計上できる項目が増える

- 損失の繰越控除の期間が長い

それぞれ解説します。

節税効果が高い

前述の法人税のほか、売却益に対する税率も法人のほうが有利になるケースがあります。売却益にかかる譲渡所得税は、個人の場合は次のように物件の所有期間に応じて税率が異なります。

- 短期所得(5年以内):約39%

- 長期所得(5年超):約20%

短期譲渡所得と長期譲渡所得に関して、国税庁のHPをご覧ください。

短期譲渡所得に関して:国税庁 短期譲渡所得の税額の計算

長期譲渡所得に関して:国税庁 長期譲渡所得の税額の計算

法人の場合は所有期間に関係なく、約30%の実効税率が適用されます。家賃収入よりも売却益を優先する場合には、法人のほうがお得かもしれません。詳しくは国税庁のHPをご覧ください。

参考:国税庁 法人税の税率

経費計上できる項目が増える

個人では計上できなかった、あるいは制限があった費用も、法人化すれば経費計上できるようになります。たとえば、経費として認められる生命保険料は、個人の場合は12万円が上限です。一方の法人には上限がありません。保険料のほか、条件がありますが家族を役員にした場合の役員報酬や退職金など、経費にできる範囲が広がります。

損失の繰越控除の期間が長い

赤字を翌年以降に繰り越して計上できるのは個人(青色申告に限る)も同じですが、その期間が異なります。個人は3年間ですが、法人は10年間の繰り越しが可能です。物件を購入した年は赤字になることが多いですが、翌年以降の収入から赤字部分を差し引けるので、所得税(法人税)を抑えられます。

法人化するデメリット

法人化するデメリットとして、次の4点に注意してください。

- 設立時に手間や費用がかかる

- 運営コストがかかる

- 各種税金がかかる

- 物件の所有者を個人から法人にするとき税金が発生する

それぞれ解説します。

設立時に手間や費用がかかる

個人の場合には税務署に開業届を提出するだけで、特別な費用はかかりません。一方、法人の設立には資本金や登録免許税、法定費用、司法書士への報酬などの費用がかかります。株式会社は25~30万円程度、合同会社は10~15万円程度が必要です。

運営コストがかかる

法人になると税務処理が煩雑になるため、多くは税理士に依頼することになりますが、その際は顧問契約料が発生します。事業が赤字であっても納めなくてはならない法人住民税の均等割額も、運営に必要なコストのひとつです。事業規模が大きくなり従業員を雇うようになれば、給与の支払いや社会保険料の加入義務が発生します。

各種税金がかかる

前述の法人税・法人住民税などの各種税金がかかります。法人事業税は、法人が事業を行うために利用する各種行政サービスの必要経費を分担するという考えに基づいて課税される地方税です。税率判定は都道府県ごとのルールに従って行われ、資本金や年間所得などによって軽減税率・標準税率・超過税率のいずれかが適用されます。

物件の所有者を個人から法人にするとき税金が発生する

個人所有の物件を法人に移す場合には、売買契約時と同じように不動産取得税や登録免許税が発生します。また、所有権移転登記費用も必要です。

不動産投資をローリスクで始める方法

以上のように不動産投資にはメリットと、デメリットがあります。

不動産投資は、自分では本来購入できない物件を、不動産投資ローンの借入をすることでレバレッジを効かせられる資産運用です。

不動産投資を行う上ではよほど現金を持っている方以外は、不動産投資ローンを組むことになります。

つまり、不動産投資においては不動産投資ローンとは切ってもきれない関係にあります。

不動産投資ローンの条件を不動産投資を行う前に決めることで、無理の無い借入金額や金利条件で不動産投資をすることが可能になります。

不動産投資ローンの借入可能額を事前に把握することで安心して不動産投資ができる方法

この度、不動産投資ローンの悩みを解消する画期的な新サービスが誕生しました。

物件を選ぶ前に不動産投資ローンの借入可能額が判定できるサービス「インベースバウチャー」です。

全国賃貸住宅新聞やヤフーニュースでも話題となりました。こちらのページから無料でバウチャーを発行することができます。是非一度ご自身の借入可能額を確認してみて下さい。

不動産投資はローリスクで始められる

不動産投資のリスクやデメリットは投資を行うあなた自身の日頃の情報収集である程度避けることができます。

効率的な資産運用のためには、常に最新の情報が手に入るようにしておきたいものです。メリット、デメリットのご理解はこの記事でできると思いますが、不動産投資を始めたての場合は実際の物件選び、管理会社選びはある程度不動産会社に任せるしかない点もあります。

ただ、一点不動産投資をすることでどのくらいのリターンを得たいかは、はじめの購入金額である程度コントロールが可能です。要はご自身の無理のない範囲内での購入をすることです。不動産は大きな買い物です。大きな買い物の際は、人の金銭感覚は麻痺しがちです。ご自身でもいくら位が適切な投資金額かわからない状態で不動産投資を検討し営業マンの言われるがまま買ってしまっては後の祭り。このケースが昨年の不正融資問題に絡んできます。もし、今後不動産投資をローリスクで望む投資をしたい場合、 まずは自分がリスクを負える範囲内の購入金額を把握することが大事です。

これから初めて不動産投資をする方、すでに不動産投資をしていて次に購入を検討している方、まだ投資の方法を検討している方も、まずは是非自分のリスク許容度を把握してみてはいかがでしょうか。

最後に、インベースでは、ご自身がいくらまで借り入れできるかを判定するバウチャーサービスを提供しています。

「不動産投資を検討しているが、いくら融資を受けられる?」

「どの不動産会社に相談すればいい?」

こうしたお悩みのある方はこちらからご利用下さい。無料でご利用頂けます。

借り換えを検討されている方はこちらから。国内最低水準の金利で借り換えできるか、借り換えするメリットがあるかどうかを無料で診断いたします。