1.【探し方の変化】不動産会社任せはもう古い?「AI」と「自力」が主流に

家を買う際、これまでは「不動産会社の担当者に紹介されたローンをそのまま申し込む」のが一般的でした。しかし、その流れは現在、変わりつつあります。

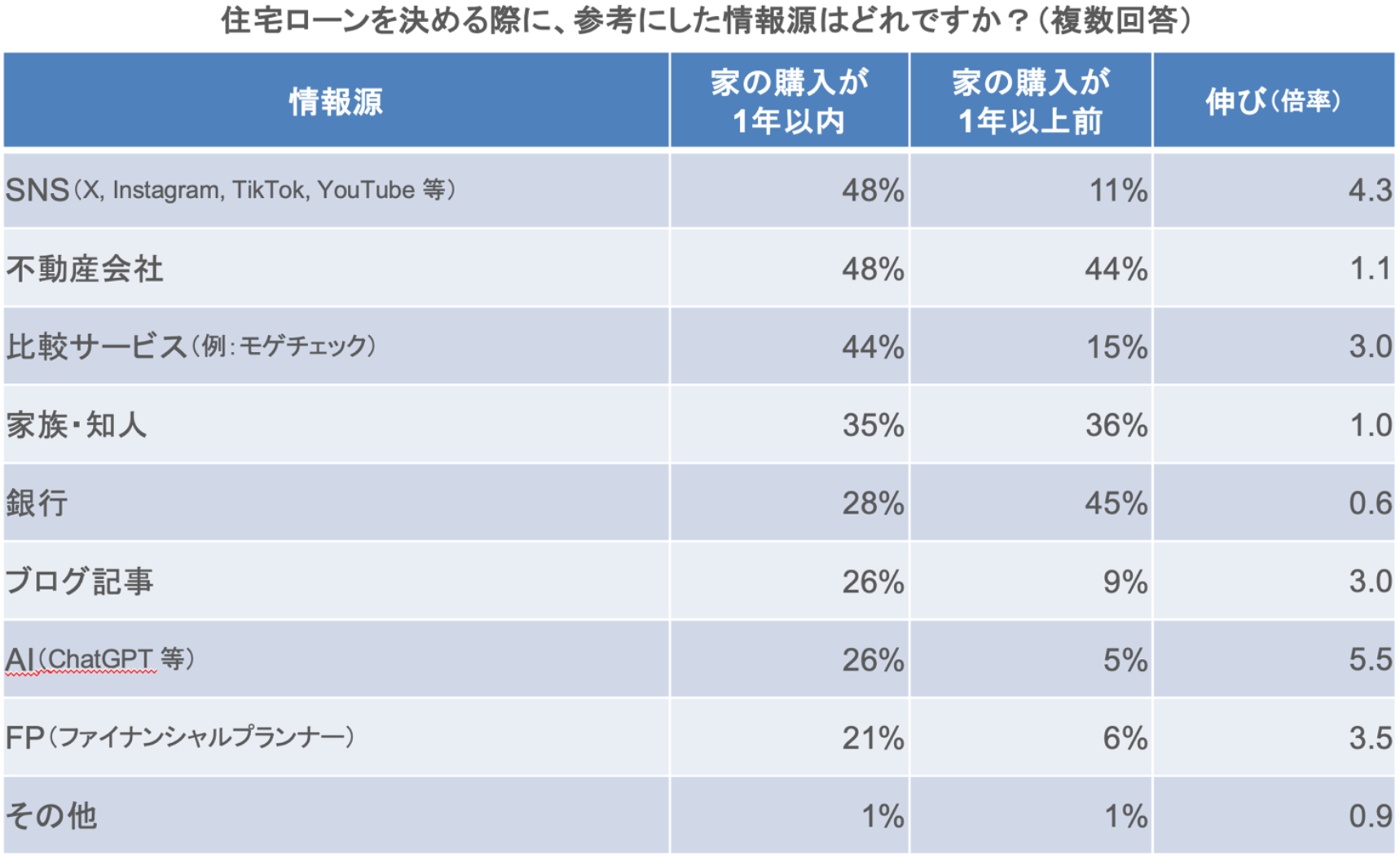

1-1.生成AI活用が「5.5倍」に急増、比較サービスも主要な情報源へ

特に注目すべき変化は、情報収集における「生成AI(ChatGPT等)」の活用です。利用率は直近1年で約5.5倍(5%→26%)に急拡大しました。 これはSNSやブログ記事の伸び率と比較しても圧倒的に高い数値であり、「金利はどうなる?」「自分に合うプランは?」といった複雑な疑問を、AIに相談しながら能動的に解消しようとする姿勢が読み取れます。

こうした「自分で調べる」動きに伴い、「比較サービス」の利用も約3倍(15%→44%)に伸長しています。不動産会社の紹介(48%)に肉薄する規模となっており、AIと同様に、自ら納得できる選択をするための重要なツールとして定着しています。

(※なお、本調査はインターネットで行われたため、Web活用に積極的な層が含まれやすく、数値が一般的な実態より高く出ている可能性があります)

1-2.住宅ローンの新たなスタンダード「自分で調べて申し込む」

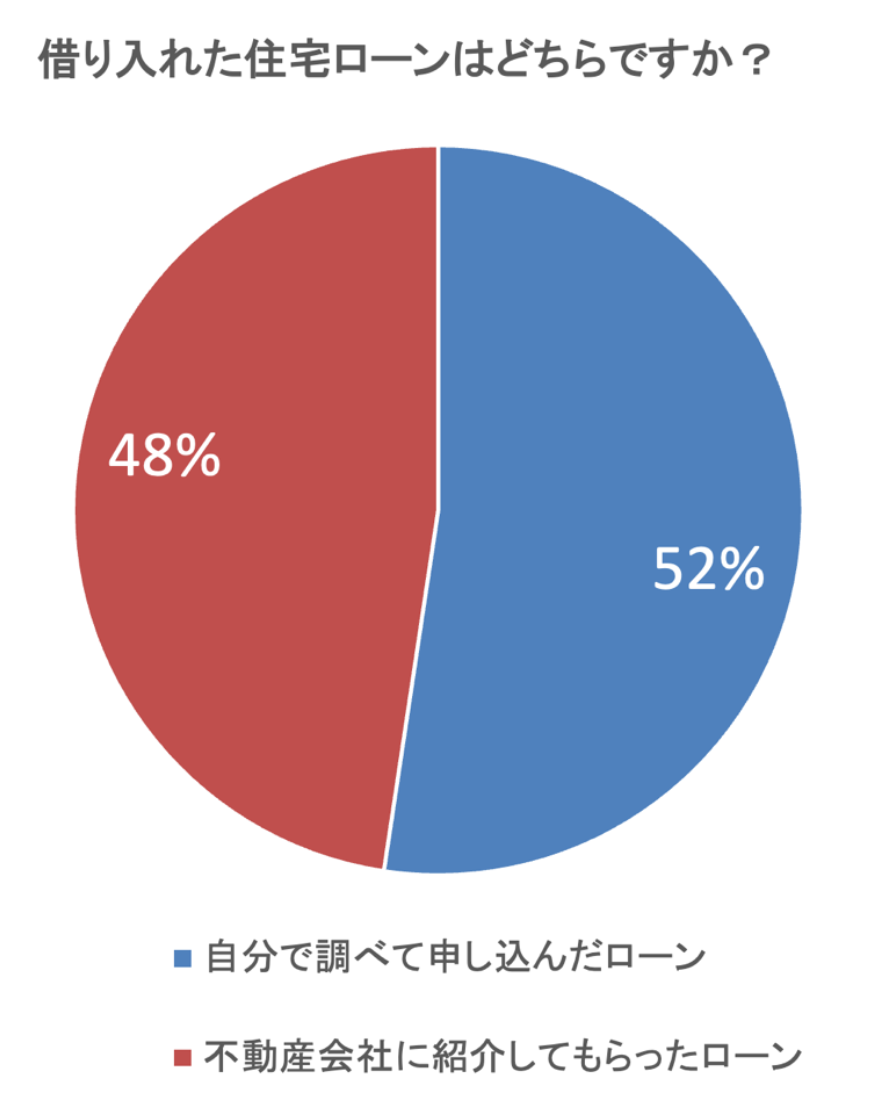

この「能動的な動き」は、実際の申し込み行動にも表れています。 実際に借り入れた住宅ローンが「自分で調べて申し込んだローン」か「不動産会社に紹介してもらったローン」かを調査したところ、以下のような結果となりました。

・自分で調べて申し込んだローン:52%

・不動産会社に紹介してもらったローン:48%

かつて主流だった「紹介(提携ローン)」を、「自分で探す」ユーザーが上回りました。不動産会社の提携ローンが必ずしも悪いわけではありませんが、ネット銀行などを中心に、より金利が低く、団信(団体信用生命保険)の手厚い商品は多数存在します。

生成AIや比較サイトの普及により、「自分で探したほうが好条件になる」可能性に目を向け、主体的に選ばれる方が増えています。

※本調査はインターネットで行われたため、Webサービスとの親和性が高い「自分で選ぶ」層の回答比率が、一般的な実態より高く出ている可能性があります。

2.【借り方の変化】高騰する物件価格にどう対抗する?「ペアローン×超長期」の衝撃

不動産価格の高騰は、多くの購入検討者にとって最大の悩みです。データを見ると、ユーザーはこの状況を「借り方」を工夫することで乗り越えようとしている実態が浮き彫りになりました。

2-1.東京の平均借入希望額は「8,000万円」目前に

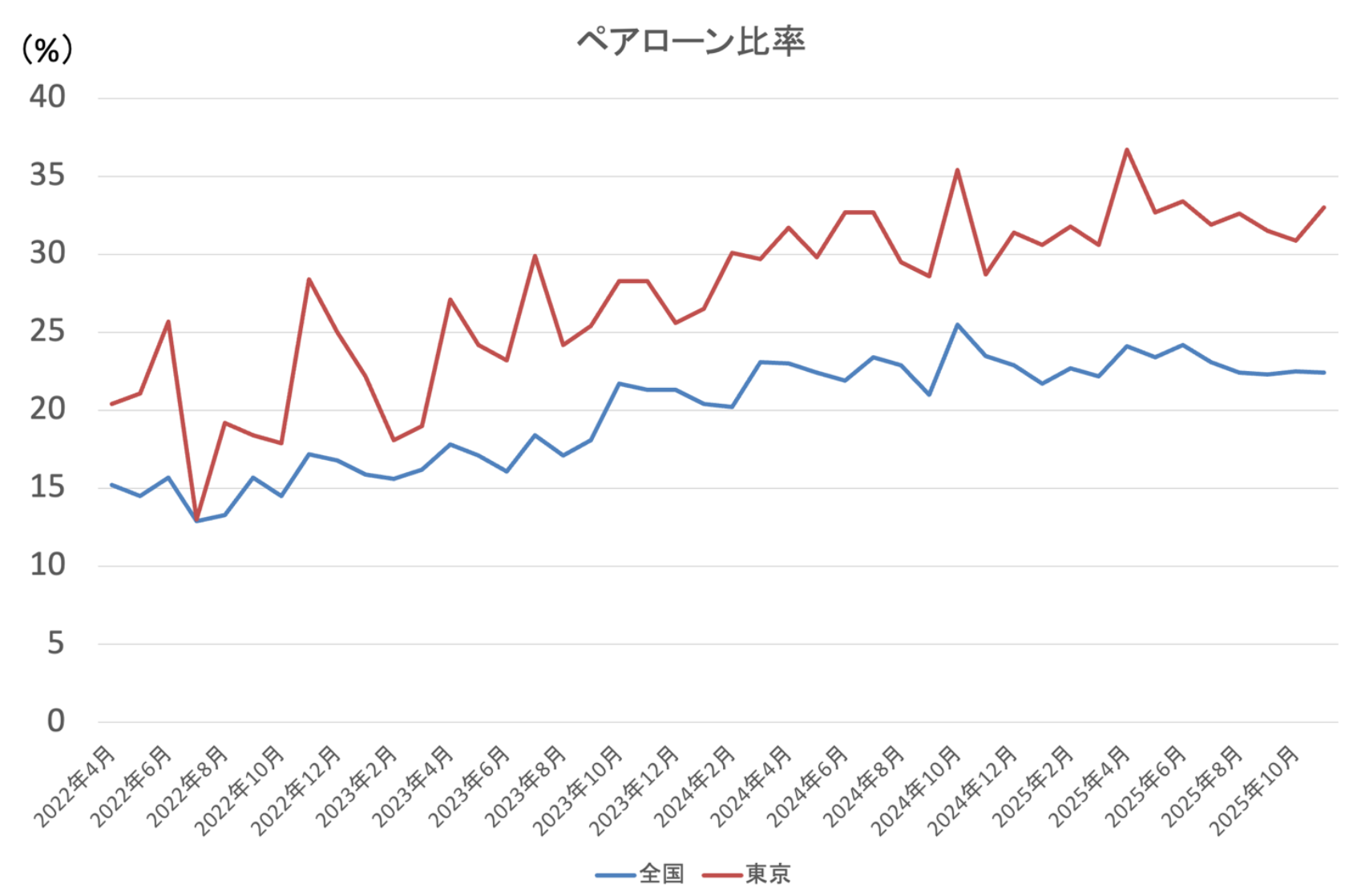

不動産価格の上昇に伴い、住宅ローンの借入希望額は増加の一途をたどっています。 特に東京都においては、平均借入額が8,000万円近くに達しています。

これだけの金額を借り入れるため、一人の収入だけで審査を通すのではなく、夫婦二人の収入を合算する「ペアローン」を利用する人が急増しています。東京都では、その比率が35%近くまで上昇しました。

2-2.20代のトレンドは「50年ローン」の活用

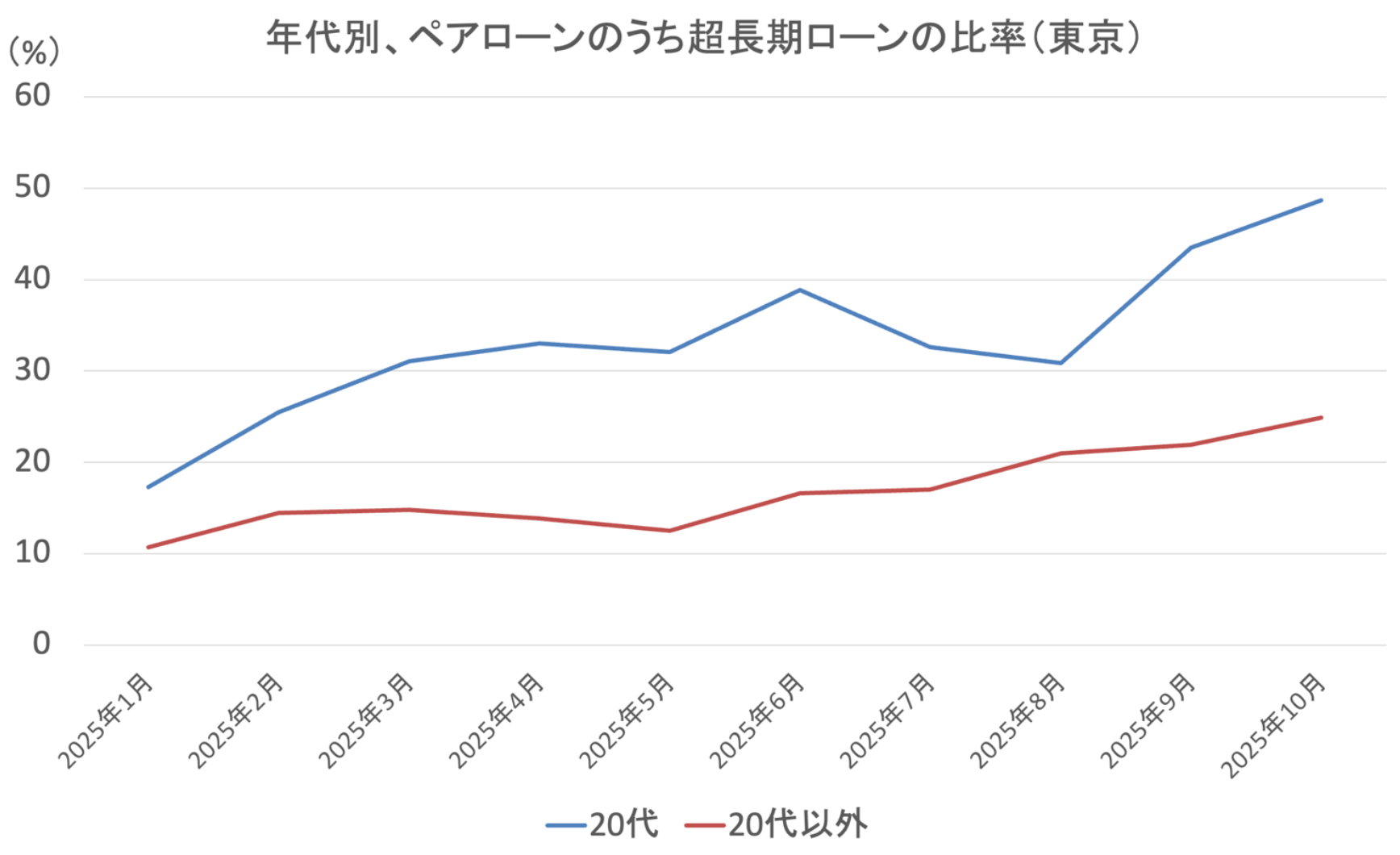

さらに注目すべきは、返済期間の変化です。 通常は「35年」が一般的ですが、最近ではそれ以上の「超長期ローン(50年ローンなど)」を利用する人が増えています。

特に東京都の20代ユーザーの間では、ペアローン利用者のうち半数近くが超長期ローンを希望しているという驚きのデータが出ています。

・ペアローンで借入額を確保する

・50年ローンで月々の返済額を抑える

このように、若いうちにペアローンで借入額を拡大し、超長期ローンで毎月の負担を抑えるという、時間を味方につけた戦略をとる『パワーカップル』が増えているのです。

3.【金利と資産防衛】繰り上げ返済はしない?「投資でインフレ対応」が過半数

「借金はなるべく早く返すもの」「頭金は2割入れるもの」——そんな親世代の常識も、インフレ時代の今では通用しなくなっています。

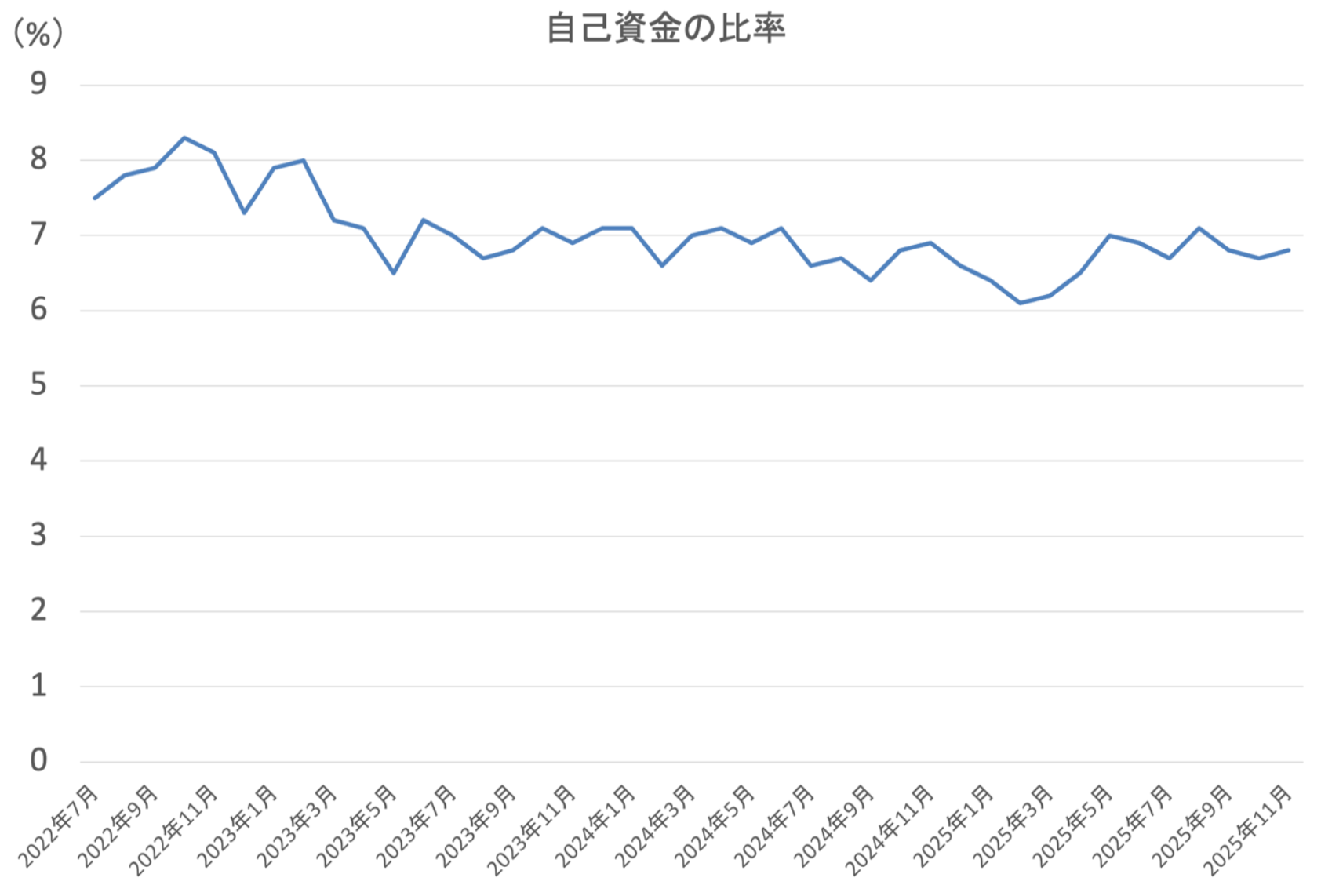

3-1.頭金(自己資金)は温存するのが新常識

物件購入総額に対する自己資金(頭金)の比率は、年々低下し6〜7%程度となっています。 手元の現金を頭金として入れてしまうのではなく、インフレ環境下にあっては「手元資金を温存し、できるだけ多く借りる(フルローン)」という動きが主流です。

3-2.金利が上がっても「繰り上げ返済」は少数派

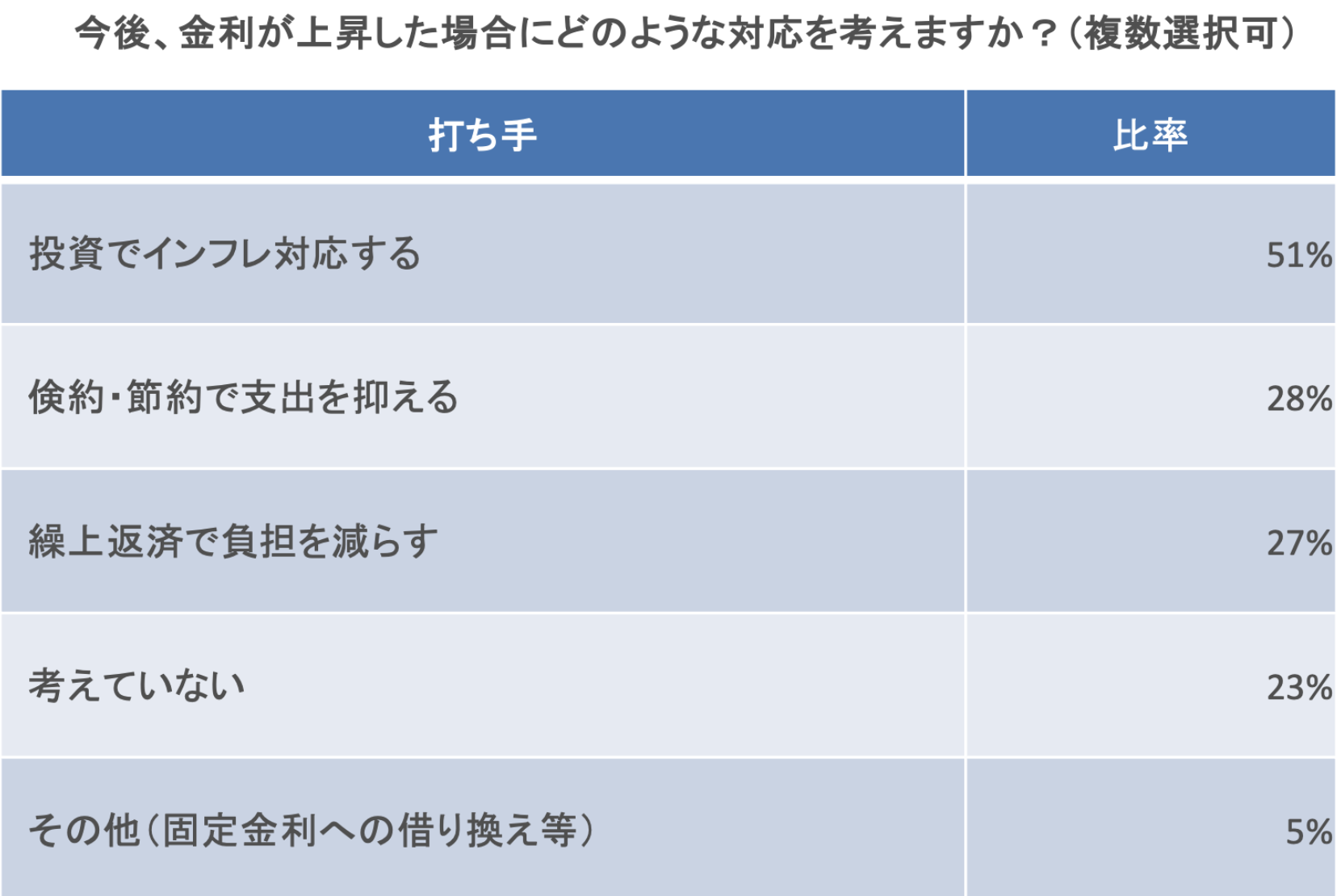

今後、金利が上昇した場合の対策についても、ユーザーの意識は大きく変化しています。 「繰り上げ返済で負担を減らす」と答えた人は27%にとどまったのに対し、「投資でインフレ対応する」と答えた人は51%と過半数を占めました。

「せっせと節約してローンを減らす」よりも、「低金利で借りたお金はそのままにし、手元のお金を株式投資などで運用して増やす」という、金融リテラシーの高い層が増えていることがわかります。

4.【失敗談】先輩ユーザーの9割が「後悔」していることとは?

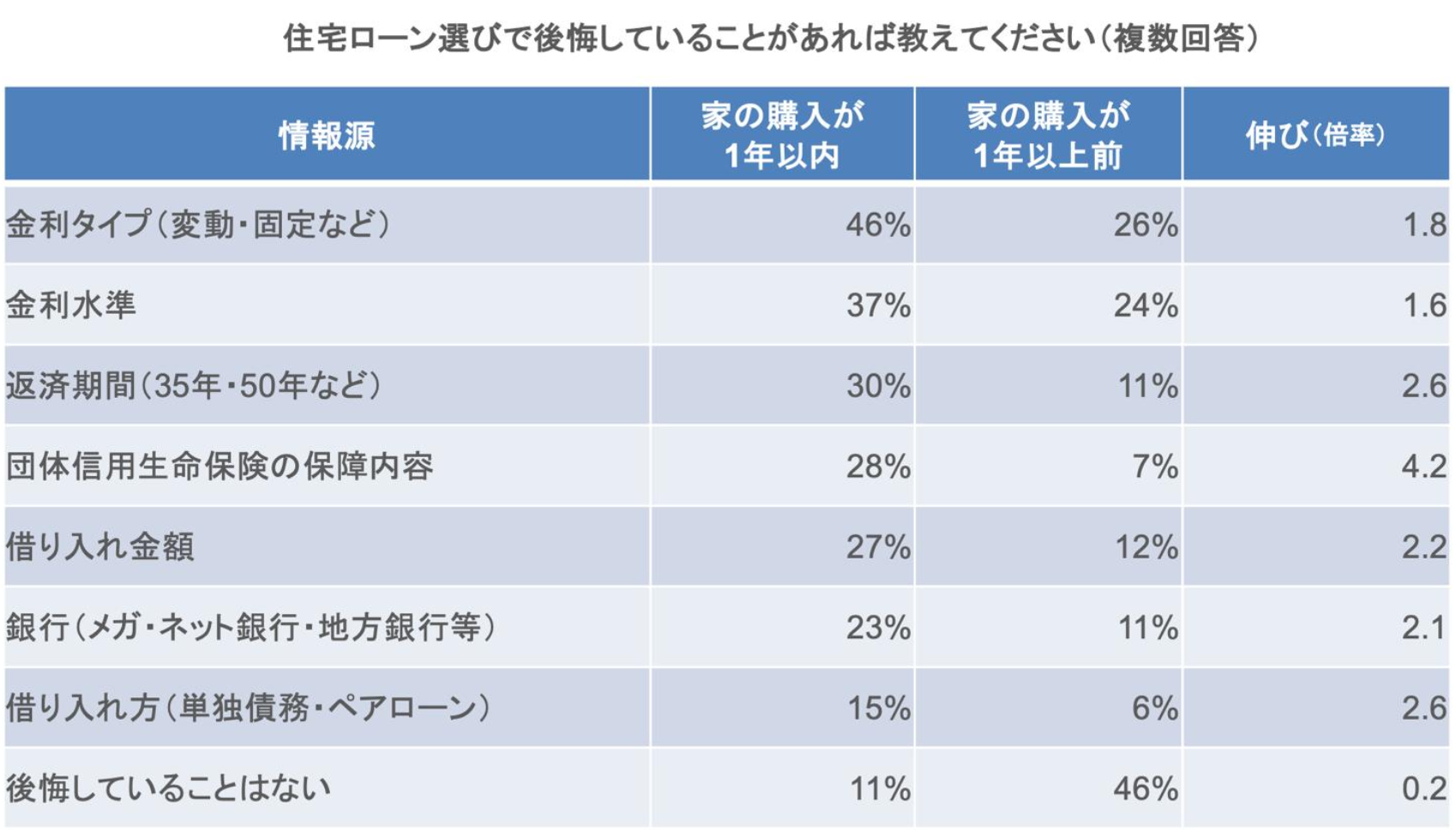

ここまで「賢いユーザー」の動向を見てきましたが、実際には多くの人がローン選びで後悔を抱えています。 直近で家を購入した人のうち、「後悔していない」と答えた人はわずか11%。つまり、約9割の人が何らかの後悔を感じています。

▼住宅ローン選びの後悔 TOP3

1.金利タイプ(変動にするか、固定にするか):46%

2.金利水準(もっと低い金利で借りられたのでは):37%

3.返済期間(35年か、50年か):30%

特に「変動金利か固定金利か」という選択は、日銀の利上げニュースが出るたびに購入者を悩ませており、最近では「未定(決めきれない)」というユーザーが増加しています。 なんとなく銀行を選んでしまうと、後から「もっと良い条件があったのに」と悔やむことになるのです。

5.【借り換え】金利上昇局面でもチャンスあり?

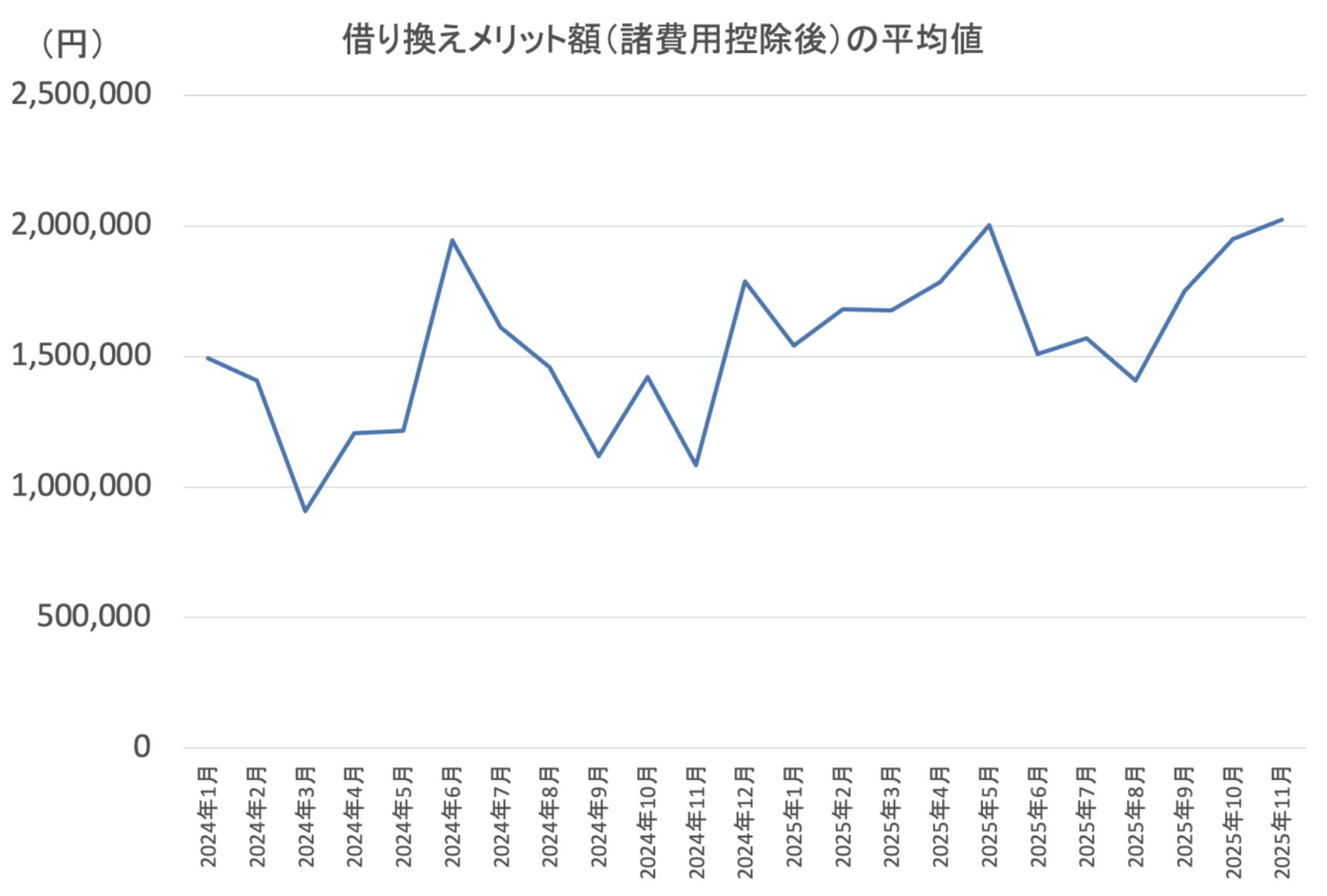

これから借りる人だけでなく、すでに借りている人にも動きがあります。 世の中は利上げムードですが、実は銀行間の競争激化により、借り換えメリット額は再び拡大傾向にあります。

2024年10月以降、諸費用を差し引いても平均して200万円近いメリットが出ている月もあり、見直しをする価値は十分にあります。

まとめ:AI時代は「自分で比較」が正解への近道

今回の調査結果から、2026年の住宅ローントレンドがはっきりと見えてきました。

1.脱・受け身: 不動産会社任せにせず、AIやネットで自ら最適なローンを探す人が主流に。

2.戦略的借入: 「ペアローン×50年ローン」で、高騰する物件でも月々の負担を抑える。

3.投資思考: 頭金は入れず、手元資金は投資に回してインフレに対抗する。

住宅ローンは、一度組んでしまうと数千万円の影響が出る人生最大の契約です。先輩ユーザーのように「金利タイプで失敗した」と後悔しないためには、複数の銀行を一括で比較し、自分にベストな条件を見つけることが不可欠です。

最適な住宅ローン選びは「モゲチェック」にお任せください

「変動と固定、どっちがいいの?」 「自分が借りられる一番低い金利はどこ?」 「50年ローンは使える?」

そんな疑問をお持ちの方は、ぜひ私たちの「モゲチェック」をご活用ください。 プロの知見に基づき、全国の銀行から「あなたにとってNo.1の住宅ローン」を無料で判定いたします。

時代は「自分で調べる」から「AIで診断する」へ。まずは診断で、ご自身がどれくらいお得に借りられるかチェックしてみてください。