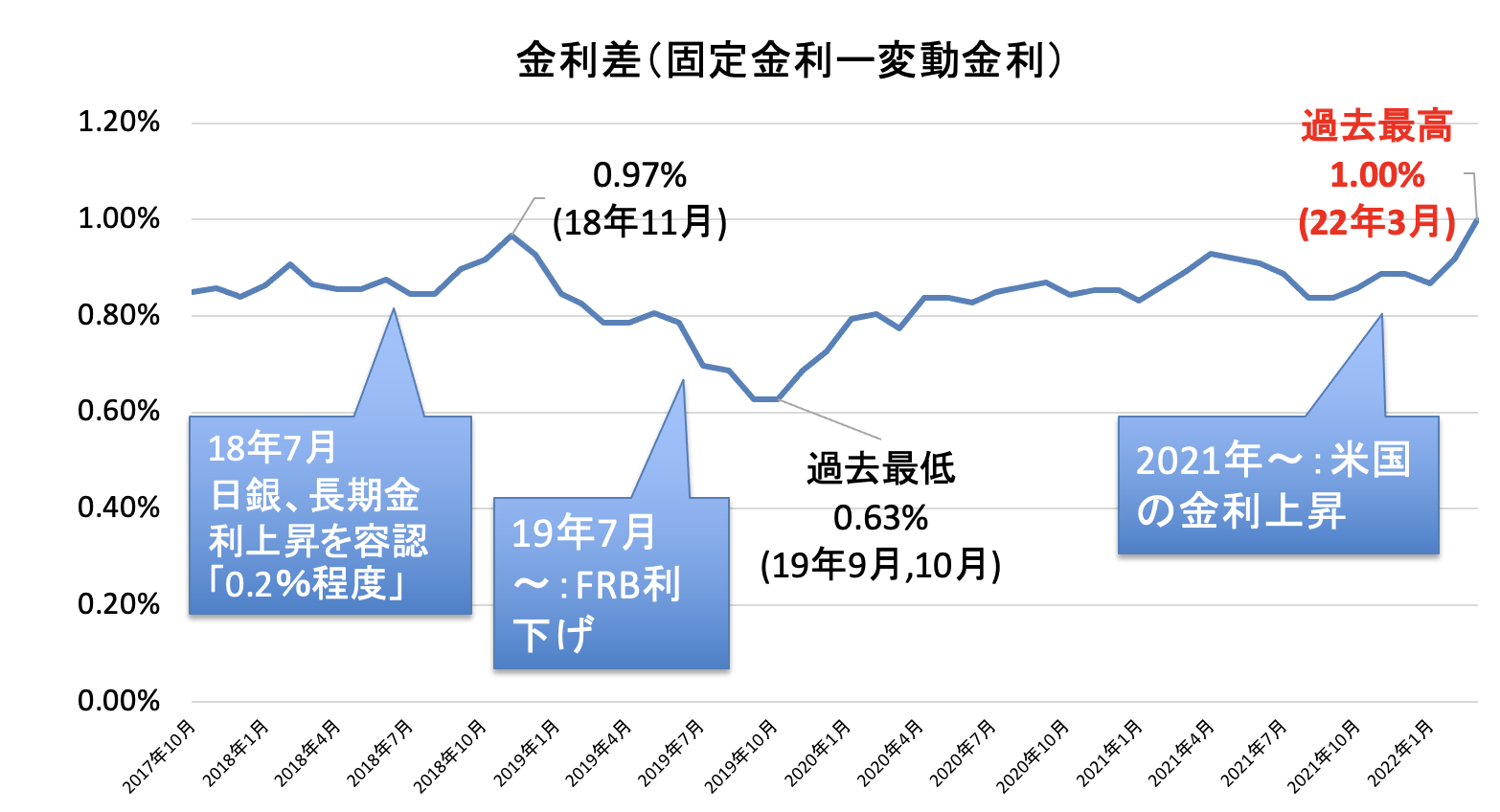

1.固定金利が上昇し、変動金利との差が1%へ

昨今の米国金利上昇を受け、日本の長期金利(10年国債の利回り)が上昇し、それを受けて住宅ローンの固定金利が上昇しています。一方、短期金利と連動する変動金利は上昇しておらず、低位で安定しています。

この金利変動により、固定金利と変動金利の金利差は過去最大となり、1%を記録しました。これは2018年7月に日銀が長期金利上昇を0.2%まで許容し、11月に金利差が0.97%を記録した水準を超えて過去最大です。

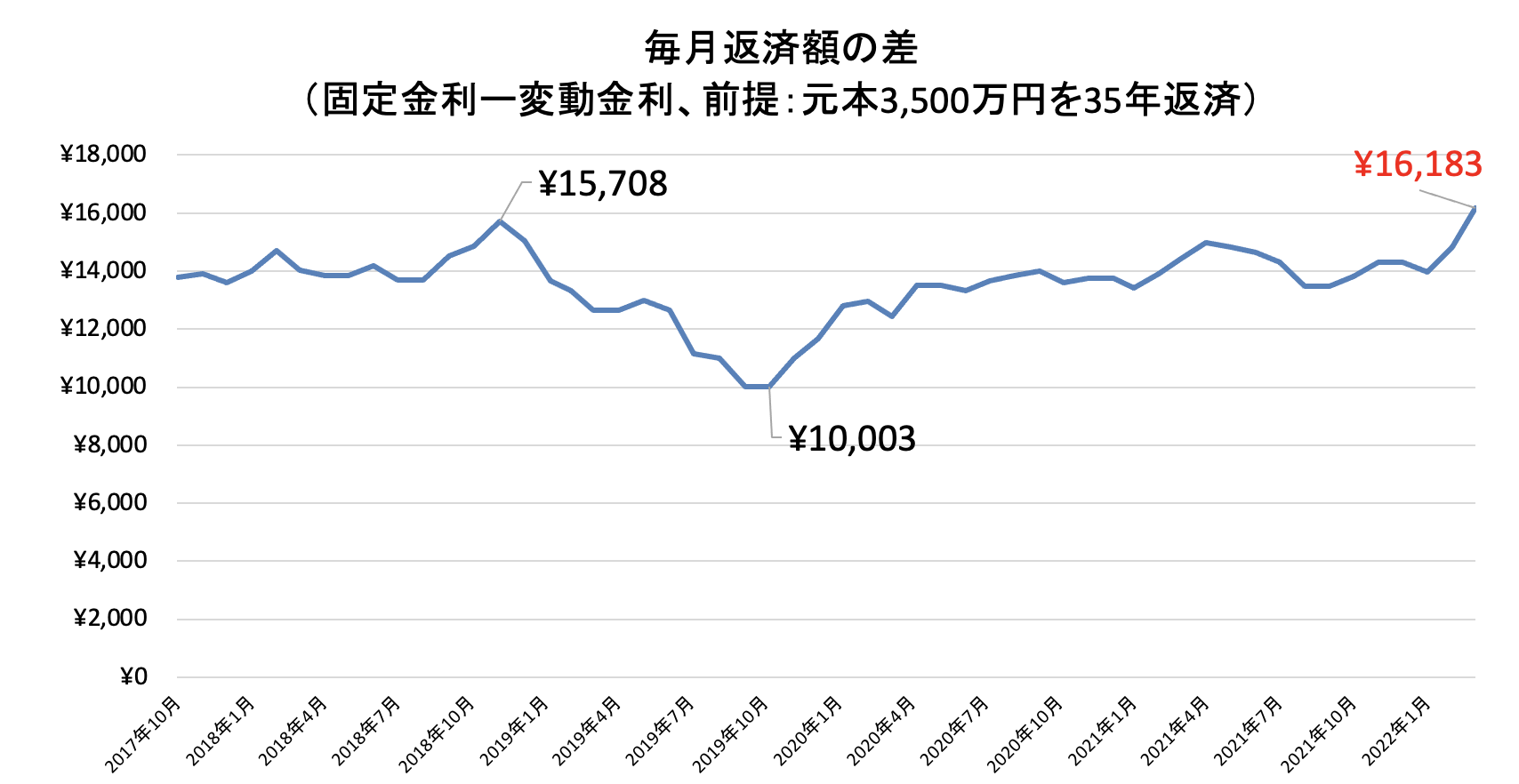

2.毎月返済額1.6万円の差にためらうユーザー

この金利差を毎月返済額の差に置き換えたグラフが下記です。元本3,500万円前提では変動金利の毎月返済額は9万円、固定金利が10.6万円となります。結果、毎月返済額の差は1.6万円まで拡大しています。

2022年2月に固定金利が上昇し、固定希望をするユーザーが増えました。

参考記事:住宅ローンの固定金利を希望するユーザーがジワリと増加。モゲチェックユーザー約2万名の調査結果を公開!

https://mogecheck.jp/articles/show/7ePRpdBM2ONyEoGvyAbz

一方で、固定金利にすると毎月返済額が膨らむため、変動金利を再検討するユーザーも増えているのも実情です。ユーザーの声を一部ご紹介します。

(30代 男性)

「今後の金利の上昇を見込んで借り換え(固定金利)を考えていました。変動金利なら借り換えで返済負担減少する見込みはあるでしょうか?」

(40代 男性)

「(固定金利の提案を受けた後)変動金利での借り換えの場合でも試算していただけないでしょうか?」

金利が大きく上昇する前に金利を固定化して安心を得たい一方で、固定金利の毎月返済額が高いため変動金利も捨てがたい・・・、固定金利上昇の現実とユーザーから寄せられる声を踏まえると、変動か固定かで心が大きく揺れているユーザーが増えているものと考えられます。

3.まとめ

元本3,500万円のケースでは固定金利の総返済額は変動と比べて700万円近く高くなります。「700万円を支払ってでも回避しなければならない金利上昇リスクがあるのか?」が一つの考えるポイントになります。また、変動金利を借りるのであれば、金利上昇に合わせて繰上返済を行い、毎月返済額を一定にする手法もあります。ご自身の金利観と家計の余裕状況を踏まえ、最適な金利タイプを選ばれることをおすすめします。

※本レポート内容を掲載いただく際は、出典「モゲチェック調べ」の明記と、ウェブ掲載の場合は下記リンクの記載もお願いいたします。

https://mogecheck.jp/articles/show/oaYekBdVENXPqyGgJRLn

【株式会社MFS概要】

代表者:代表取締役CEO 中山田 明

所在地:東京都千代田区大手町1-6-1 大手町ビル2階 FINOLAB

事業:オンライン住宅ローン比較サービス「モゲチェック(https://mogecheck.jp/)」の運営

オンライン不動産投資サービス「INVASE(インベース)(https://investment.mogecheck.jp/)」の運営

会社HP:https://www.mortgagefss.jp/

【本レポートに関する報道関係の皆様からのお問い合わせ先】

株式会社MFS 担当:塩澤

TEL: 03-5989-0575

FAX: 03-5989-0576

e-mail: pr@mortgagefss.jp

※著者:塩澤の紹介ページはこちらです。

「住宅ローン金利についてわかりやすく情報発信」MFS取締役CMO塩澤崇のご紹介