そもそもリバースモーゲージとは?

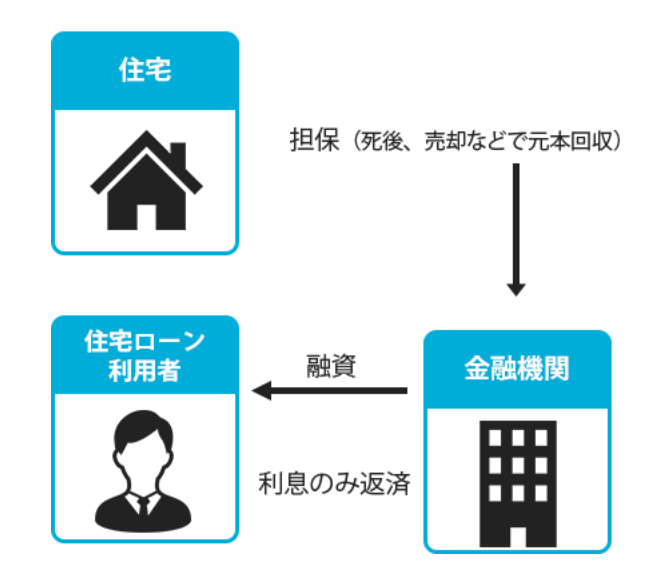

リバースモーゲージとはローン商品の一種で、①自宅を担保にし、②契約者の存命中は自宅に住みながら利息のみを支払い、③契約者死亡時に自宅を売却して金融機関に元本を返済するという設計になっています。自宅に住み続けながら、生きている間に自宅という資産を現金化できるのが特徴です。

融資対象を50歳以上としている金融機関が多く、借り入れた資金は生活費やリフォーム費などに幅広く利用することができるため、老後資金の調達方法の1つとして注目されています。

リバースモーゲージのしくみ

老後資金の調達のためにリバースモーゲージを利用したい人はこちら:〜シニアライフを豊かにする〜 リバースモーゲージとは

https://mogecheck.jp/articles/show/Z1OWbwBN2aW4Ym6Do0nr

対象となる人や物件の条件は?:リバースモーゲージの対象物件や用途とは。正しくリスクを理解しよう

https://mogecheck.jp/articles/show/reBl3dQMqR9z2Xgjnybv

リバースモーゲージが「やばい」「罠だ」と言われる理由は?

近年はリバースモーゲージの利用が浸透しつつある一方で、リバースモーゲージについて「やばい」「罠だ」と言われることもあります。なぜ、そのような話が出てくるのでしょうか?

その理由は、リバースモーゲージにはメリットだけでなく、リスクやデメリットもあるからです。以降で説明するように、なかには自宅を失ってしまったり、老後の生活資金の当てが外れてしまったりすることもあります。

労働による収入が期待できない老後に、自宅や生活資金の見込みが外れることが特に大きな問題になるため、リバースモーゲージは「やばい」「罠だ」と言われることがあるのです。リバースモーゲージをうまく活用して、老後の生活をより充実したものにするためにも、リスクとデメリットについてしっかり理解しておくようにしましょう。

リバースモーゲージのリスク・デメリット

リバースモーゲージのリスクとデメリットとしては、次の5つをおさえておくことが重要です。

金利上昇時には利息が増加する

リバースモーゲージは、借りている期間中には毎月利息を支払う必要があります。金利が上昇すると利息も増加し、毎月の支払額が大きくなってしまいます。そのぶん使える生活費が少なくなるため、利用する際は余裕をもった計画を立てる必要があります。

また、契約者死亡後に利息をまとめて支払うタイプの商品では、その間の利息が複利で増えていきます。金利上昇の程度と借入期間、担保価値の変動によっては、担保の売却だけでは返済できず、負担が生じてしまう可能性があることもリスクです。

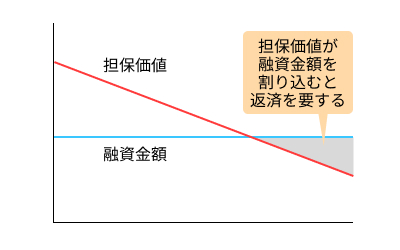

自宅の担保価値が下がると返済の必要が生じる

リバースモーゲージでは自宅を担保としています。そのため、自宅の担保価値が下がると、融資限度額も減少してしまいます。融資限度額に近い金額を借りたあとに担保価値が大きく下がった場合には、融資限度額を超えた部分の返済が必要になることもあります。

また、契約者死亡後には自宅を売却して元本を返済することになりますが、価格が下落していると不足が生じ、相続した人に返済の負担が生じるリスクがあります。

担保価値が減少すると返済が必要になることも

死後、家族が自宅に住めなくなる

リバースモーゲージは、契約者死亡後に元本を一括返済する必要があります。現金で返済できない場合は、担保としていた自宅を売却し、そのお金で元本を返済することになります。

配偶者などの残された家族が借り換えることで自宅に住み続けられることもありますが、借り換えができなかった場合には家族が自宅に住み続けるのは難しくなるでしょう。

また、契約期間を定めておくタイプの商品では、長生きした場合に契約満了時にも自宅を手放さなければならなくなるリスクがあります。

借入可能額は自宅の担保価値より少ない

リバースモーゲージによる借入の限度額は、金融機関は自宅の価値が将来的に下がるリスクがあるため、自宅の担保価値の50~70%にとどまるのが一般的です。自宅に住み続けられるメリットがある反面、自宅を売却する場合に比べて得られる金額は少なくなります。

また、そもそも担保の対象とならない物件も多く、地方エリアやマンションを対象外としている金融機関が多いことも注意点です。

団体信用生命保険(団信)は付帯しない

住宅ローンには団体信用生命保険(団信)が付帯し、契約者が死亡すると団信から支払われる保険金で借入金が完済されますが、リバースモーゲージには同様のしくみがありません。

したがってリバースモーゲージで借りた資金は、契約者死亡後に返済の義務が残るのです。そのため、自宅を売却しても残された家族に債務が引き継がれる可能性があります。

リバースモーゲージで後悔しないためのポイント・注意点

リバースモーゲージは自宅を担保に、生前のうちに現金化できる商品です。そのメリットを活かすためにも次のようなポイントをおさえておきましょう。

返済までを意識して利用する

リバースモーゲージは借金であり、返済の義務があります。そのため、返済までを十分に意識して活用することが大切です。

自宅の将来の担保価値が減っても大きな借金が残らない程度の借入額にとどめるような利用を心がけるほか、キャッシュフロー表を作って資産と負債の状況を整理しておくのもよいでしょう。

また、遺族に負債がリスクを避けることを重視したいときは、金利が高いというデメリットはありますが、自宅の売却で返済しきれなくても債務が引き継がれないノンリコース型を選ぶという手があります。

配偶者などの家族の同意を得る

リバースモーゲージでは、借入金の返済の際に自宅を売却する必要が生じることが一般的です。また、ノンリコース型のリバースモーゲージではない場合は、自宅の担保価値が借入金額を下回り、一部の債務が引き継がれる可能性があります。

そのため、相続の対象となる配偶者や家族に、あらかじめその情報が伝わっていないとトラブルの要因になります。配偶者などの家族には、事前に同意を得ておきましょう。

リバースモーゲージ型住宅ローンを利用する

資金の使途がリフォーム資金などの住宅関連の場合は、リバースモーゲージではなく、リバースモーゲージ型住宅ローンを利用できる可能性があります。

後述するように、リバースモーゲージ型住宅ローンには配偶者が連帯保証人・連帯債務者になることで、契約者死亡後に自宅の売却に迫られることを回避できます。そのため、住宅関連の支出のために借り入れを要する場合は、リバースモーゲージ型住宅ローンの利用を考慮しましょう。

リバースモーゲージ型住宅ローンとは?

リバースモーゲージと同様に、自宅を担保とした「リバースモーゲージ型住宅ローン」(リ・バース60)という、60歳以上を対象とした住宅ローン商品があります。リバースモーゲージ型住宅ローンも、借入期間中は利息のみを支払い、契約者死亡後に自宅を売却するなどして借入金を返済するしくみです。

原則として資金の用途に定めがないリバースモーゲージとは異なり、リバースモーゲージ型住宅ローンは住宅の購入やリフォーム、住宅ローンの借り換えといった住宅関連の支出に使途が制約されます。

一方で、リバースモーゲージ型住宅ローンは配偶者が連帯保証人や連帯債務者になることができ、契約者の死亡後も利息を支払うことで、存命中は自宅を売却する必要がないほか、以下の表のような違いもあります。

| リバースモーゲージ | リバースモーゲージ型住宅ローン | |

| 資金の用途 | 制約はなく、生活費などにも利用できる | 住宅の購入、リフォーム、借り換えなどの住宅関連支出 |

| 借りられる年齢 | 一般に50歳以上 | 60歳以上 |

| 対象物件 | 地域などの制約がある | 全国が対象 |

| 担保査定 | 価値が下落すると一部返済を要する場合がある | 借入時のみに審査する金融機関があり、その場合は返済中には査定がない |

| 返済方法 |

契約者の存命中は利息のみを支払い、死亡後に元本を一括返済する。利息の支 |

契約者の存命中は利息のみを支払い、死亡後に元本を一括返済する。遺族に債務が 引き継がれないノンリコース型も選択肢になる |

リバースモーゲージ型住宅ローンの注意点はある?

リバースモーゲージ型住宅ローンは、一般的なリバースモーゲージと同じように、最終的には元本を返済しなくてはいけません。自宅が担保になっているため、現金で一括返済できない場合は自宅を売却する必要があります。そのため、自宅を相続人に残すことができないデメリットがあります。

また、リコース型とよばれる契約では、自宅を売却しても債務が残る場合には、相続人が債務を引き継いで返済する必要があります。自宅売却後に債務が残った場合に返済が免除されるノンリコース型の商品もありますが、そのぶん金利が高いことには注意が必要です。

一般的なリバースモーゲージと同様に、金利上昇のリスクがあることも考えたうえで借入の判断をしましょう。

リバースモーゲージとリバースモーゲージ型住宅ローンどちらが良い?

リバースモーゲージとリバースモーゲージ型住宅ローンは、どちらも自宅を担保にし、元本は契約者死亡後に自宅を売却して返済するという点で共通点の多いしくみです。では、どちらを利用するのが良いのでしょうか。

リバースモーゲージとリバースモーゲージ型住宅ローンは、資金の用途が異なることが最大の違いです。

リバースモーゲージは資金の用途に定めがないため、医療費のような急な支出にも役立てることができます。リバースモーゲージ型住宅ローンは住宅関連支出に用途が限られていますので、さまざまな支出への対策としてはリバースモーゲージのほうが向いています。

一方、リバースモーゲージ型住宅ローンは用途が限られていることから、リフォームなどの資金計画に合わせて借りることに向いています。配偶者を連帯保証人・連帯債務者にすることで、契約者死亡後の配偶者の住まいを確保できる点も重要です。

1番おトクな住宅ローンを見つけるなら、モゲチェック

モゲチェックの無料サービス「住宅ローン診断」は、約5分の情報入力で、あなたにピッタ

リの住宅ローンを無料で診断。1番おトクな住宅ローンがみつかります。

「住宅ローン診断」を行ったあとには、住宅ローンに関する疑問・質問を住宅ローンアドバイザーにチャットで無料で相談できます。リバースモーゲージ型住宅ローンへの借り換えも含めて、あなたにピッタリの住宅ローンを選べるようにご説明・ご案内いたします。

まとめ

リバースモーゲージは、自宅を担保にしたローン商品の一種で、契約者の存命中は利息のみを支払い、契約者死亡後に自宅を売却するなどして元本を返済するタイプの商品です。住み続けながら自宅を現金化できるメリットがありますが、金利上昇や死亡後の自宅の売却におけるリスクがあります。

住宅関連支出に限ったリバースモーゲージ型住宅ローンも含めて、メリットとデメリットを比較して、計画的に利用するようにしましょう。