住宅ローン控除とは?

住宅ローン控除とは住宅借入金等特別控除の別称であり、一定の条件を満たすことで、住宅ローン残高に応じて所得税・住民税の減税措置を得ることができる制度です。

住宅の取得を後押しする税制優遇の歴史は古く、半世紀以上も前の1972年に住宅取得控除として制度の骨格が作られ、1978年から住宅ローン残高が控除の対象となりました。以来、控除額や適用条件に変更が加えられながらも現在まで多くの人に利用されています。

2024年からの住宅ローン控除の変更点

住宅ローン控除は、直近で2024年に制度変更がありました。まずは近年の変更点の概要を押さえておきましょう。

環境基準を満たさない新築住宅・買取再販住宅は対象外に

住宅ローン控除は後述するように、住宅の環境基準によって減税の上限金額が異なります。2022年の制度改正で、新築住宅・買取再販住宅は4つの分類となりましたが、このうち環境基準を満たさない住宅については、2024年度以降は控除の対象外となりました。

ただし、2023年12月末までに建築確認を済ませた物件や、2024年6月末までに完成した物件は控除の対象となります。環境基準を満たさない住宅の購入を検討する場合は、控除の対象となるかどうかを不動産会社に必ず確認するようにしましょう。

子育て世帯・若年夫婦世帯への優遇の維持

2024年の制度改正では、新築住宅・買取再販住宅の住宅ローン控除の上限金額が引き下げられました。しかし、19歳未満の子を有する子育て世帯と、夫婦のどちらかが39歳未満の若年夫婦世帯については、上限金額が維持されるという優遇が決定されました。

当初はこの優遇が2024年度のみとなる予定でしたが、2025年も継続されることが決まっています。

最低床面積の基準緩和が継続

住宅ローン控除を受けるためには物件に対する要件を満たす必要があり、その1つが最低床面積です。新築住宅ではこれが50㎡以上と定められていますが、合計所得金額1,000万円未満の人の場合は40㎡以上とする基準緩和措置が取られていました。

これは2023年度までの時限措置でしたが、2024年以降も延長されることになりました。

マイナンバーを用いると申告手続きが簡単に

制度そのものの変更ではありませんが、2024年以降に住宅ローン控除の適用を開始する人は、マイナンバーを利用することで一部の申告手続きを省略したり、申告の際にデータでの取り扱いができるようになりました。減税額は大きいものの申告には手間がかかります。その負担が減ることになりますので、利用可能であれば検討してみましょう。

《住宅の種類別》住宅ローン控除の適用条件

住宅ローン控除その上限額が対象となる物件の種類によって異なります。また、新築物件か中古物件かによっても異なり、リフォームでも対象になることがあります。

1:新築

新築の場合は、建物の環境基準によって住宅ローン控除の対象となる借入上限額は4種類に分かれています。その他の住宅以外は、13年間にわたって控除することが認められています。

|

環境基準 |

借入上限額 |

子育て世帯・若年夫婦世帯 |

|

長期優良住宅・低炭素住宅 |

4,500万円 |

5,000万円 |

|

ZEH水準省エネ住宅 |

3,500万円 |

4,500万円 |

|

省エネ基準適合住宅 |

3,000万円 |

4,000万円 |

|

その他の住宅 |

対象外(2023年までに建築確認した場合は2,000万円。ただし控除期間は10年) |

|

すでに述べたように、子育て世帯と若年夫婦世帯に対しては、500万~1,000万円の優遇が維持されました。建物に対する他の条件としては、床面積が登記簿面積(内法面積)として50㎡以上(合計所得金額1,000万円未満の人は40㎡以上に緩和)である必要があります。

2:買取再販

中古住宅のうち、不動産業者が物件を買い取り、2年以内に大規模なリフォームをして販売した住宅を買取再販住宅といいます。買取再販住宅に住宅ローン控除を適用するために必要な主な要件は、新築されてから10年以上を経過していること、一定以上のリフォームをしていること、1982年以降に建築されていることもしくは耐震基準を満たすことです。

買取再販住宅に関する住宅ローン控除の条件は新築住宅と同じです。

|

環境基準 |

借入上限額 |

子育て世帯・若年夫婦世帯 |

|

長期優良住宅・低炭素住宅 |

4,500万円 |

5,000万円 |

|

ZEH水準省エネ住宅 |

3,500万円 |

4,500万円 |

|

省エネ基準適合住宅 |

3,000万円 |

4,000万円 |

|

その他の住宅 |

対象外(2023年までに建築確認した場合は2,000万円。ただし控除期間は10年) |

|

3:中古住宅

買取再販住宅を除く中古住宅の場合は、一定の環境基準を満たすかどうかで住宅ローン控除の対象となる借入上限額が異なります。

|

環境基準 |

借入上限額 |

|

長期優良住宅・低炭素住宅・ ZEH水準省エネ住宅・省エネ基準適合住宅 |

3,000万円 |

|

その他の住宅 |

2,000万円 |

その他に1982年以降に建築されているか、現在の耐震基準を満たしている必要があります。また、床面積の要件は50㎡以上です。なお、中古住宅の場合には、環境基準にかかわらず控除できる期間は10年です。

4:リフォーム・増改築

リフォームおよび増改築によって住宅ローン控除を受けるためには、リフォーム・増改築後の床面積が50㎡以上であることと、100万円を超えるリフォームで、その1/2以上は居住用の部分である必要があります。

また、リフォーム・増改築であればすべてが対象になるわけではなく、一定の規模の改装または耐震改修、バリアフリー改修、省エネ改修といった条件を満たさなければなりません。

リフォーム・増改築による住宅ローン控除の借入上限額は2,000万円で、控除期間は10年間です。

住宅ローン控除の対象となるローン等の条件も忘れずにチェック

住宅ローン控除を受けるためには、これまでに説明した物件に対する条件の他にも、控除を受ける人や借りる住宅ローンなどに関する以下の条件があります。

・住宅ローンの返済期間(借入から完済まで)が10年以上あること

・住宅ローンの契約者自らが購入後6か月以内に居住し、その後も居住し続けていること

・対象となる物件の居住用部分が1/2以上であること

・住宅ローンの契約者の合計所得金額が2,000万円以下であること

これらは適用開始時に判定されるだけでなく、住宅ローン控除を受けている期間中にわたって要件を満たしている必要があります。例えば、繰り上げ返済によって返済期間が10年未満になってしまった場合には、その年から適用対象外となってしまうので注意が必要です。

また、転勤などに伴って自身が住まなくなる場合や、合計所得金額が2,000万円を超えてしまった場合には、その年には住宅ローン控除を受けることができません。

このように、住宅ローンを組んでいても控除を受けられるとは限りません。その他の条件も忘れずにチェックしましょう。

住宅ローン控除でいくら税金が戻ってくる?控除額の計算方法

ここでは住宅ローン控除でいくら税金が戻ってくるかを計算する方法を説明していきます。

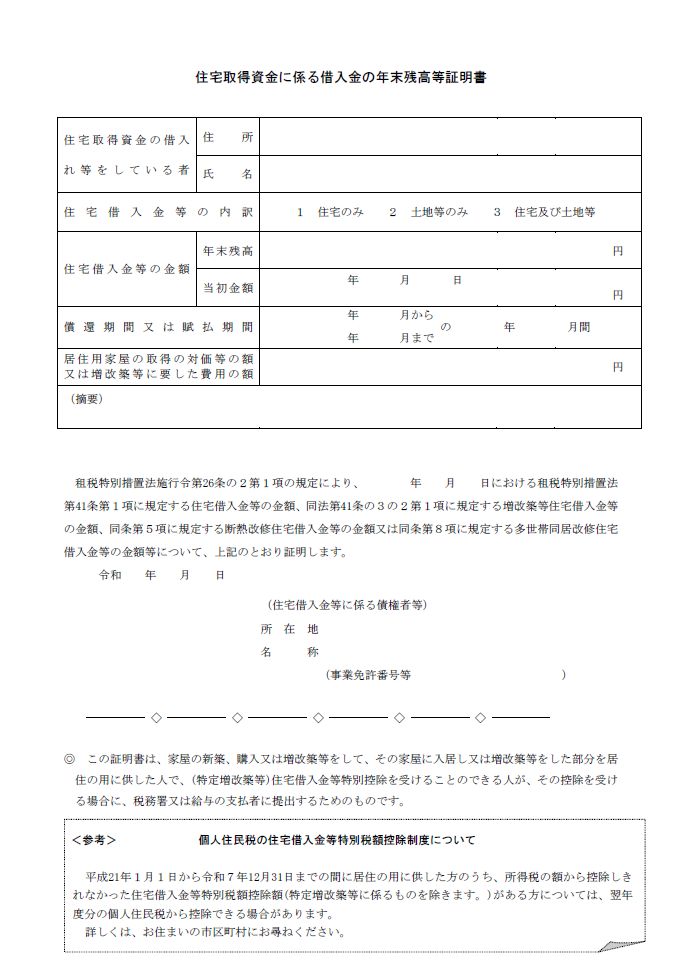

まずは、銀行から送られてくる「住宅取得資金に係る借入金の年末残高等証明書」(残高証明書)などにより、年末時点の住宅ローン残高を確認します。この年末時点の住宅ローン残高と物件の種類によって異なる借入上限額を比較し、その低いほうに控除率(0.7%)を掛け算したものが控除額になります。控除額は所得税から差し引かれ、所得税よりも控除額のほうが大きい場合には、その超えた分が翌年の住民税から差し引かれます。

住宅ローン控除のシミュレーション例

具体例として、年収700万円の人(子育て世帯に該当)が長期優良住宅を新築で購入し、年末時点の住宅ローンの残高が4,000万円である場合でシミュレーションしてみましょう。

年末時点の住宅ローン残高4,000万円と、長期優良住宅を子育て世帯が購入した場合の借入上限額5,000万円を比較すると、年末時点の住宅ローン残高4,000万円のほうが低くなっています。そのため、控除額はこの4,000万円と控除率0.7%を用いて、「4,000万円✕0.7%=28万円」と計算することができます。

配偶者の扶養の有無などの条件によりますが、年収700万円の人は所得税として25~32万円を支払うことになります。住宅ローン控除額は28万円であるため、所得税額が28万円以上であれば所得税から28万円が控除され、所得税額が28万円未満であれば所得税は全額が還付され、28万円との差額が翌年の住民税から差し引かれます。

住宅ローン控除に年収制限はある?

住宅ローン控除の適用を受けるためには、所得制限などの要件をクリアする必要があります。詳しく見ていきましょう。

合計所得金額は2,000万円以下

住宅ローンを組んで自宅を購入する場合は、住宅ローン控除の適用を受けられる可能性があります。住宅ローン控除は正式名称を『住宅借入金等特別控除』といい、一定の条件を満たせば所得税や住民税の税額を低減できる制度です。

住宅ローン控除には所得制限があり、控除を受ける年の合計所得金額が2,000万円以下でなければなりません。所得とは年収から経費などを差し引いた金額であるため、年収で考える場合は基準となる金額がさらに上がります。

出典:No.1213 住宅を新築又は新築住宅を購入した場合(住宅借入金等特別控除)|国税庁

所得以外に満たす必要がある条件

住宅ローン控除を受けるためには、購入した住宅の床面積が50平米以上でなければなりません。さらに、40平米以上50平米未満の物件は、所得制限は「1,000万円以下」である必要があります。

高所得者が1LDKや2DKなど50平米未満の小規模住宅を購入しても、住宅ローン控除は利用できないことになります。単身者に人気のコンパクトな物件を、高所得者が投資用として購入するのを防ぐことが狙いです。

借入金の返済期間が10年以上にわたる点も、条件として挙げられます。10年未満の短期ローンでは、住宅ローン控除の適用を受けられません。

>>参考:住宅ローン控除の上限金額は?計算方法とメリット・デメリットを解説

住宅ローン控除の手続き方法・必要書類と注意点

所得が給与所得のみの会社員は通常、勤務先を通じた年末調整で課税関係の手続きが終了するため、確定申告を行う必要がありません。しかし、住宅ローン控除を受ける場合には、1年目には確定申告を行う必要があります。

◆参考◆2年目以降は年末調整で手続きが可能です:住宅ローン控除では年末調整が必要?手続き方法や注意点などを徹底解説!

1年目の手続き方法・必要書類と注意点

給与所得のみの会社員であっても、住宅ローン控除を受ける初年度は確定申告を行う必要があります。確定申告は例年、2月中旬から3月中旬の1か月の期間に行う必要がありますが、還付のみの場合には1月から申告を行うことができます。住宅ローン控除に関する確定申告には次の書類が必要です。

|

必要書類 |

必要な場合や入手方法など |

|

確定申告書 |

税務署もしくは国税庁ウェブサイトなどから入手 |

|

源泉徴収票 |

給与所得者の場合のみ。勤務先から入手 |

|

住宅借入金等特別控除額の計算明細書 |

税務署や国税庁のウェブサイトから入手 |

|

住宅取得資金に係る借入金の年末残高等証明書(残高証明書) |

金融機関から秋頃に郵送 |

|

登記事項証明書 |

法務局から入手 |

|

不動産売買契約書(請負契約書)の写し |

契約時のものをコピー |

|

住宅の性能を示す証明書 |

環境性能を満たす住宅の場合のみ。不動産会社から入手 |

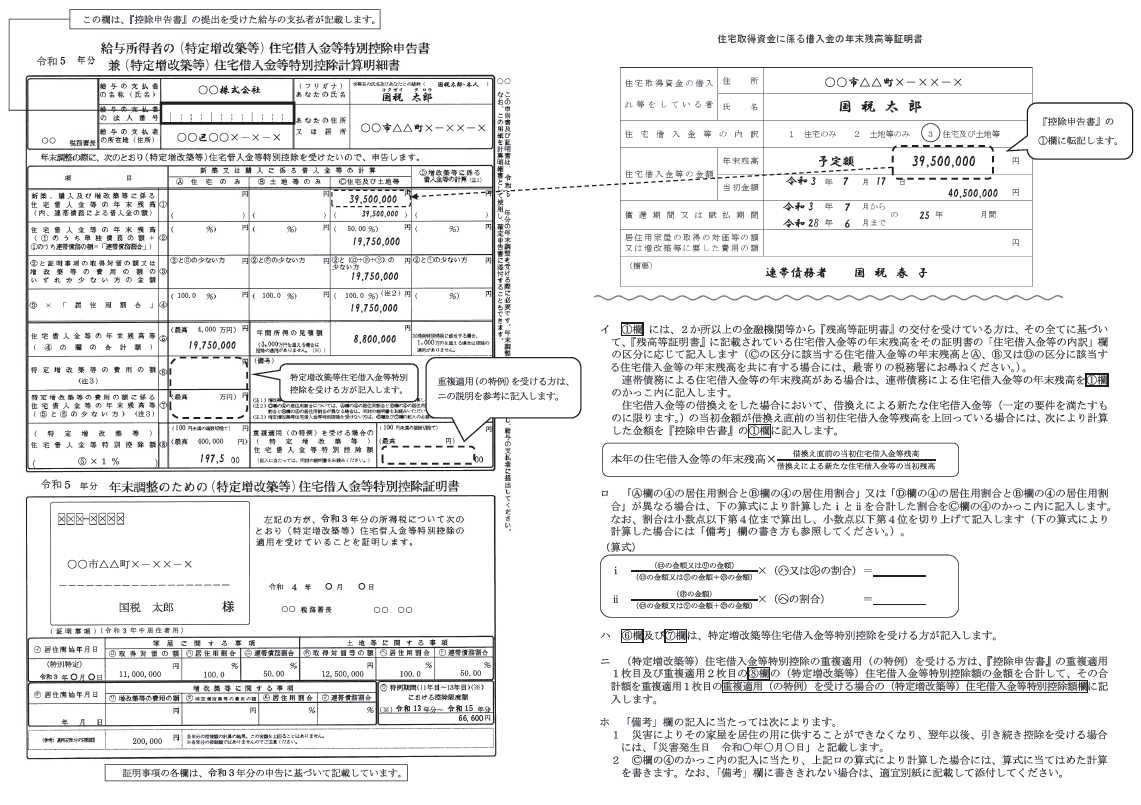

残高証明書などの各資料は添付するだけですが、確定申告書と住宅借入金等特別控除申告書には自ら記載する部分があります。

国税庁:住宅取得資金に係る借入金の年末残高等証明書より

国税庁:給与所得者の住宅借入金等特別控除申告書の記載例より

記載方法がわからない場合には、これらの書類を持参して税務署を訪問すれば丁寧に教えてもらえます。なお、書類で提出した場合には1~2か月で、e-Taxによる電子申告の場合には数週間程度で還付金が登録した銀行口座に振り込まれます。

2年目以降の手続き方法・必要書類と注意点

2年目以降は、給与所得者の場合は勤務先を通じた年末調整で住宅ローン控除の手続きを完了することができます。書類は自身で記載する必要がありますが、税務署を訪問する手間がなく、かつ年末調整のタイミングで還付を受けることができるというメリットがあります。2年目以降の必要書類は以下の通りです。

|

必要書類 |

必要な場合や入手方法など |

|

確定申告書 |

確定申告を行う場合のみ。年末調整で行う場合は不要。 |

|

源泉徴収票 |

給与所得者が確定申告で行う場合のみ。年末調整で行う場合は不要。 |

|

住宅借入金等特別控除額の計算明細書 |

1年目の確定申告を行ったあと、税務署から残り期間分が郵送 |

|

住宅取得資金に係る借入金の年末残高等証明書(残高証明書) |

金融機関から秋頃に郵送 |

住宅借入金等特別控除額の計算明細書は、1年目に書類で確定申告を行うと、その後(13年分または10年分)の申告に必要な枚数が郵送で届きます。1年目に準じた内容を記載し、残高証明書とともに勤務先に提出しましょう。

なお前述の通り、2024年以降に適用を初めて受ける場合には、マイナンバーを用いることにより、残高証明書の提出が不要となったり、必要事項が記載済みの住宅借入金等特別控除額の計算明細書をダウンロードできるようになったりするメリットがあります。

住宅ローン控除の申請はいつまでに行う?

住宅ローン控除の申請には期限があります。確定申告を必ず行う1年目は、原則として翌年3月中旬の期限までに確定申告を行う必要があります。2年目以降は、勤務先の年末調整を利用する場合には勤務先の案内に従いましょう。2年目以降も確定申告で申請を行う場合には、確定申告の期限までに行うようにしましょう。

手続きを忘れた・申告期限を過ぎた場合の対処法

手続きを忘れてしまったなどの理由で住宅ローン控除の申告期限が過ぎてしまったときでも、5年以内であれば控除を取り戻すことができます。

まず、2年目以降の年末調整に間に合わなかった場合には、翌年3月中旬までの確定申告で申請することで、控除を受けることができます。

確定申告を行うべき1年目に確定申告を行っていないときには還付申告をし、確定申告を行ったのに住宅ローン控除の申請を忘れていたときには修正申告を行います。

ただし、住宅ローン控除の控除額が所得税額を超えていて、住民税からも控除が行われる人の場合には、還付申告・修正申告のあとにも手続きが必要がある場合もあるため、住んでいる地域の税務署に相談しましょう。

1番おトクな住宅ローンを見つけるなら、モゲチェック

モゲチェックの住宅ローン提案サービス「住宅ローン診断」は、わずか5分のデータ入力で、さまざまな金融機関の融資承認確率を完全無料で診断いたします。診断後には、経験豊富な住宅ローンアドバイザーにチャットで無料で相談することができます。

住宅ローンアドバイザーには、検討中の物件で住宅ローン控除がどれくらい受けられるかについての具体的な相談をすることもできます。ぜひ「住宅ローン診断」を試してみてください。

完全無料

銀行が違うだけで、返済総額に数百万円の差がつくことも

審査に通る確率が高い銀行と、最安プランを同時に検索

まとめ

住宅ローン控除は住宅ローン利用者を対象とした減税措置で、購入する物件の環境基準などによって控除の借入上限額が異なります。近年は制度が頻繁に改正されているため、適用条件や控除の借入上限額を確認しておくようにしましょう。

基準を満たす住宅ローンを組んでいれば自動的に控除されるわけではなく、1年目は確定申告を、2年目以降は勤務先での年末調整または確定申告によって控除を申請する必要があります。期限内の申告が原則ですが、申請を忘れたときなどでも5年間は取り戻すチャンスがあります。そのような場合でも冷静に対処しましょう。