不動産所得の確定申告をする際のポイント

確定申告を初めてする方は、青色申告や白色申告がありますが違いがわかりにくいと思います。不動産所得の確定申告をする際のポイントとしては以下があります。

- 青色申告の方が白色申告よりも節税効果が大きい

- 青色申告の方が白色申告よりも手間がかかる

具体的に解説していきますのでぜひ御覧ください。

確定申告の青色申告と白色申告の違い

はじめに、青色申告と白色申告の違いと、青色申告のメリットについて解説します。

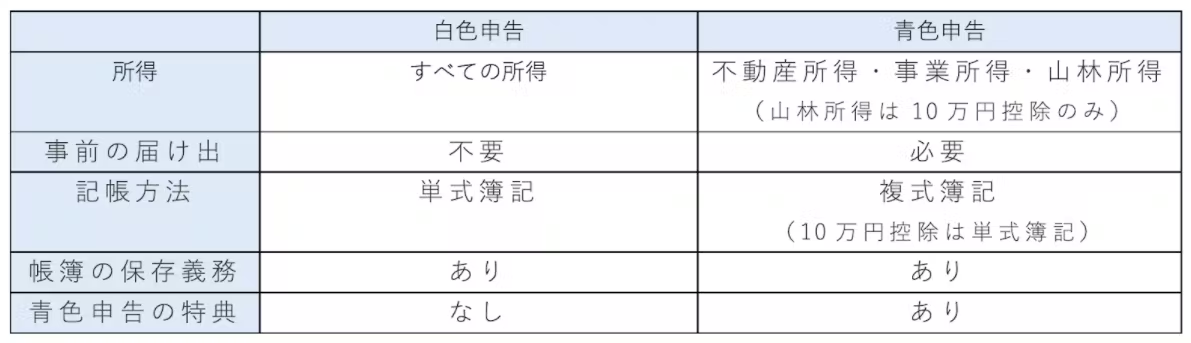

青色申告と白色申告の違い

次に示すとおり、白色申告と青色申告は帳簿のつけ方や控除額に違いがあります。

●白色申告

記帳方法:単式簿記

提出書類:確定申告書B、収支内訳書

基礎控除:48万円

特別控除:なし

●青色申告

記帳方法:複式簿記

提出書類:確定申告書B、青色申告決算書(貸借対照表、損益計算書)

基礎控除:48万円

特別控除:55万円(最大65万円)

青色申告のメリット

青色申告をする上ではいくつかのメリットがあります。

- 最大65万円の特別控除がある

- 赤字を3年間繰り越せる

- 家族への給料を経費にできる

- 30万円未満の資産一括経費計上できる

- 貸倒損失が経費として計上できる

- 家賃や電気代などを経費にできる

具体的に見ていきます。

最大65万円の特別控除が受けられる

青色申告には、白色申告にない特別控除という制度があります。原則は55万円、e-Taxによる電子申請または電子帳簿保存を行った場合は65万円が、課税対象となる所得から差し引かれるお得な制度です。

所得100万円に対しての計算事例

所得100万円を例に、差を見比べてみましょう。なお、100万円に対する所得税率は5%、所得控除は0円です。

●青色申告:特別控除65万円の場合

(100万円 - 48万円 - 65万円)× 5% = 0円(▲6,500円)

●青色申告:特別控除55万円の場合

(100万円 - 48万円 - 55万円)× 5% = 0円(▲1,500円)

●白色申告

(100万円 - 48万円)× 5% = 2万6,000円

比べてみると、いかに節税効果が高いかが大きいかがはっきりします。

赤字を3年間繰り越せる

青色申告には、純損失の繰越しと繰戻しといって、赤字を翌年以降の確定申告に繰り越せる特典があります。

たとえば、ある年に200万円の黒字が出たものの、その前年は100万円の赤字だったとしましょう。白色申告の場合は、200万円がそのまま課税対象になりますが、青色申告は200万円から前年の赤字分を差し引けるため、100万円が課税対象となります。

赤字繰越のシミュレーション

シミュレーションで比較してみましょう。200万円に対する所得税率は10%、9万7,500円の所得控除があります。

●青色申告:特別控除55万円の場合

(200万円 - 48万円 - 55万円 - 9万7,500円 - 100万円)× 10% = 0円(▲12万7,500円)

●白色申告

(200万円 - 48万円 - 9万7,500円)× 10% = 14万2,250円

赤字の繰り越しは最長3年間が認められています。また、赤字を繰り越す代わりに、前年分の所得税から還付を受けることも可能です。

家族への給料を経費にできる

家族に給与を支払って不動産経営を手伝ってもらう場合、事業専従者控除といって支払った給与を必要経費として計上できる制度があります。

白色申告では配偶者86万円、配偶者以外はひとりあたり50万円と上限が設けられていますが、青色申告には上限がありません。

節税できるうえ、家族にお金が入るので、家庭全体で使えるお金が増えることになります。

なお、青色申告でこの制度を利用するには、管轄の税務署に事前に届け出る必要があります。提出書類は以下の国税庁Webサイトからダウンロードできます。手続きの流れや要件なども併せてご確認ください。

30万円未満の資産一括経費計上できる

通常、パソコンや車など価格が10万円以上の資産は、購入したその年に一括で経費にすることができません。物品ごとの法定耐用年数に従って、期間内に少しずつ減価償却費として計上していくことになります。

青色申告の場合、一括で経費計上できる金額が、資産ひとつにつき30万円未満まで引き上げられます。さらに、ひとつが30万円未満であれば、年間合計300万円まで経費にできるのです。経費が多くなるぶん所得が減るので、節税につながります。

貸倒損失が経費として計上できる

貸し倒れとは、回収不可能な売上金のことをいいます。不動産投資(不動産貸付業)の貸し倒れとは、入居者の自己破産などによって家賃が回収できない状態です。

こうしたケースは単純に減収となるのですが、青色申告ではその損失を必要経費として計上できます。

家賃や電気代などを経費にできる

自宅で業務をする場合、家賃や水道光熱費、通信費などの一部を経費にできます。不動産投資でも、自宅でパソコンを使って物件を探したり、不動産会社と電話でやりとりしたりすることがありますよね。

その費用は、家事按分として事業用とプライベート用とを分け、事業用にあたる部分を経費として計上できます。

不動産所得での青色申告の注意点

メリットが多い青色申告ですが、不動産所得での青色申告には気をつけなくてはならないこととして、不動産貸付が事業規模にあたるかあたらないかの確認が必要です。

ここでは、不動産所得が事業規模と見なされる基準、事業規模にあたる場合とあたらない場合の税務上の違いについて解説します。

不動産所得の事業規模とは?

国税庁では、不動産所得の事業規模について次のように説明しています。

不動産の貸付けが事業として行われているかどうかについては、原則として社会通念上事業と称するに至る程度の規模で行われているかどうかによって、実質的に判断します。

ただし、建物の貸付けについては、次のいずれかの基準に当てはまれば、原則として事業として行われているものとして取り扱われます。

(1)貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

(2)独立家屋の貸付けについては、おおむね5棟以上であること。

引用:No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分|国税庁

ただし、物件タイプそれぞれの数量ではなく、以下のように換算し、合算した結果が基準となります。

戸建1棟 = 貸室2室

貸室1室 = 駐車場5台

たとえば、戸建2棟と区分マンション8室を所有している場合、貸室に換算すると12室で、事業規模になります。

6室の一棟アパート1棟と駐車場6台の場合は貸室7室となり、事業規模にはあたりません。このほか、物件数に関係なく生計を立てられるほどの家賃収入がある場合も、事業規模と認められることがあります。

事業規模でなければ青色申告はできない?

では、不動産経営が事業規模にならなければ青色申告ができないかというと、そういうわけではありません。税務上の扱いが異なるだけです。

事業規模とそうではない場合の違いをまとめると、次のようになります。

●事業規模の場合

記帳方法:複式簿記

提出書類:確定申告書B、青色申告決算書、貸借対照表

基礎控除:48万円

特別控除:55万円(最大65万円)

貸倒損失の計上:可能

事業専従者控除:可能

●事業規模ではない場合

記帳方法:単式簿記

提出書類:確定申告書B、青色申告決算書

基礎控除:48万円

特別控除:10万円

貸倒損失の計上:不可

事業専従者控除:不可

参考:No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分|国税庁

こうしてみると、事業規模ではない青色申告は、白色申告と大した違いはないように感じますよね。しかしながら、10万円でも控除があるのとないのとでは違います。

試しに課税対象所得を200万円として比較してみましょう。200万円に対する所得税率は10%、9万7,500円の所得控除があります。

●青色申告

(200万円 - 48万円 - 10万円 - 9万7,500円)× 10% = 13万2,250円

●白色申告

(200万円 - 48万円 - 9万7,500円)× 10% = 14万2,250円

試算の結果、1万円の差額が発生することがわかりました。事業規模の青色申告と比べると、節税効果は少ないかもしれません。しかしながら、白色申告よりも節税効果があることは確かです。ぜひ青色申告にチャレンジしてみてください。

不動産投資が事業規模になる場合の注意点

事業規模の不動産投資には、大きな節税メリットがある一方で、次のようなデメリットがあることにも注意してください。

- 個人事業税が発生する

- 複式簿記での記帳が求められる

- 配偶者控除や扶養控除が受けられない

それぞれ解説していきます。

個人事業税が発生する

不動産所得が290万円を超えた場合、所得税とは別に個人事業税が発生します。個人事業税とは、都道府県が課税主体となる地方税です。計算方法は以下のとおりです。

個人事業税 =(青色申告特別控除額を差し引く前の課税所得 - 事業主控除)× 税率

事業主控除は一律290万円、税率は5%です。なお、個人事業税の課税対象となる規模は都道府県で異なるため、気になる場合は都道府県のWebサイトなどで確認してみてください。

例えば、東京都の場合不動産貸付業だと5%となります。

参考:東京都 主税局個人事業税

複式簿記での記帳が求められる

青色申告では、原則として複式簿記での記帳が求められます。事業規模でない青色申告では単式簿記が認められますが、事業規模の場合は複式簿記が必須です。

配偶者控除や扶養控除が受けられない

青色事業専従者として給与の支払を受ける人は、配偶者控除や扶養控除の対象になれません。

青色申告に必要な手続き

青色申告を予定している場合は、確定申告の前に下記書類の申請が必要です。

- 個人事業の開業・廃業等届出書(開業届)

- 青色申告承認申請書

- (未取得の場合)マイナンバーカード

どこに提出するのか、いつまでに提出するのかを把握して、早めに手続きを済ませてください。

個人事業の開業・廃業等届出書(開業届)

提出場所:納税地を所轄する税務署

提出期限:開業してから1ヶ月以内

開業届を出さずに不動産貸付業を行うことも可能です。ただし、その場合は青色申告ではなく白色申告になります。

書類は税務署の窓口で受け取るか、下記の国税庁Webサイトからダウンロードしてください。

青色申告承認申請書

提出場所:納税地を所轄する税務署

提出期限:事業開始から2ヶ月以内

青色申告を希望する場合は必ず提出しなければならない書類で、入手方法は開業届と同様です。手間が省くには、開業届と同時に手続きするのがおすすめです。

マイナンバーカード

青色申告で65万円の特別控除を受けるには、e-Taxでの申請または電子帳簿保存が条件とされています。

e-Taxを利用する際はマイナンバーカードが必要なので、まだ取得していない場合は早めに準備しましょう。自治体によって異なりますが、申請から受領まで1ヶ月ほどかかるようです。

参考:マイナンバーカード総合サイト|地方公共団体情報システム機構

不動産所得の確定申告はメリットの多い青色申告がおすすめ!

今回は、不動産所得で青色申告するときのメリットと注意点について解説しました。

確定申告は、白色申告よりもメリットの多い青色申告がおすすめです。青色申告を希望する場合、税務署に開業届ならびに青色申告承認申請書を提出する必要があります。早めに手続きを済ませましょう。

青色申告では最大65万円の特別控除が受けられますが、不動産所得の場合、事業規模にならないと65万円の特別控除は受けられません。しかしながら、事業規模ではなくても10万円の特別控除が認められています。白色申告には特別控除はないので、青色申告のほうがお得といえます。

最後に、インベースでは、ご自身がいくらまで借り入れできるかを判定するバウチャーサービスを提供しています。

「不動産投資を検討しているが、いくら融資を受けられる?」

「どの不動産会社に相談すればいい?」

こうしたお悩みのある方はこちらからご利用下さい。無料でご利用頂けます。

借り換えを検討されている方はこちらから。国内最低水準1.575%のローンで借り換えできるか、借り換えするメリットがあるかどうかを無料で診断いたします。