調査概要

| 調査名 | 住宅ローンに関する意識調査(2026年5月実施) |

|---|---|

| 調査対象 | 全国の25〜54歳の男女 |

| 有効回答数 | 1,000名 |

| 調査方法 | インターネットによるアンケート調査 |

| 調査時期 | 2026年5月 |

| 調査主体 | モゲチェック(株式会社MFS) |

本調査では、住宅ローンの利用経験で回答者を3グループに分類しました。本記事では「未経験者(借りたことがない)」「1年以内に借りた人」「1年以上前に借りた人」と表記します。

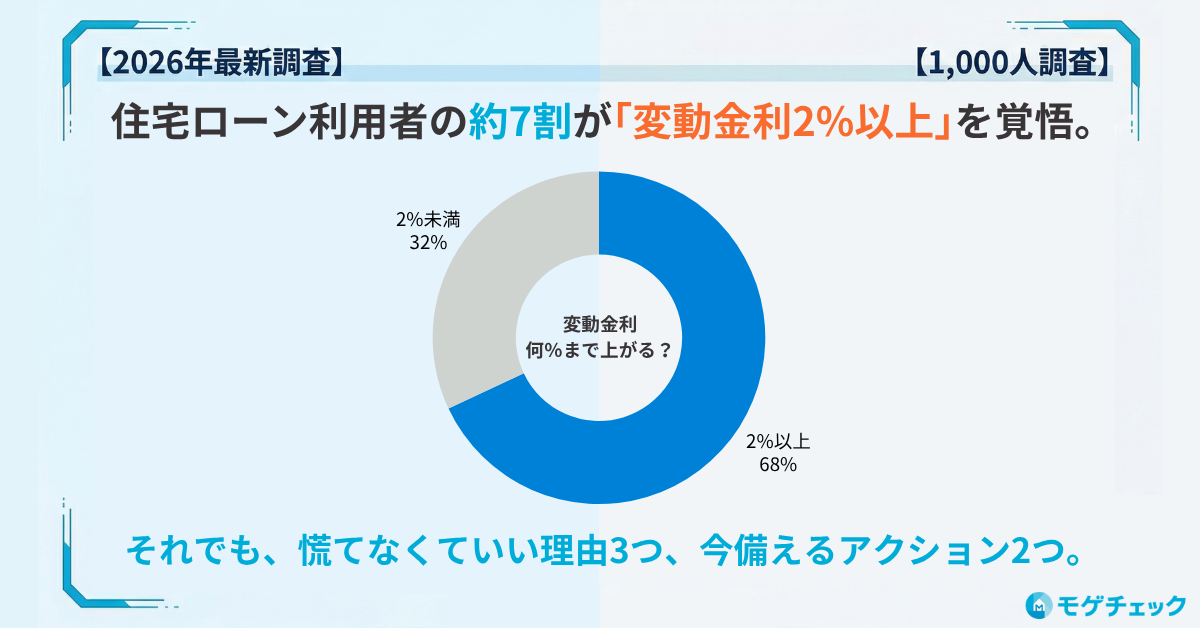

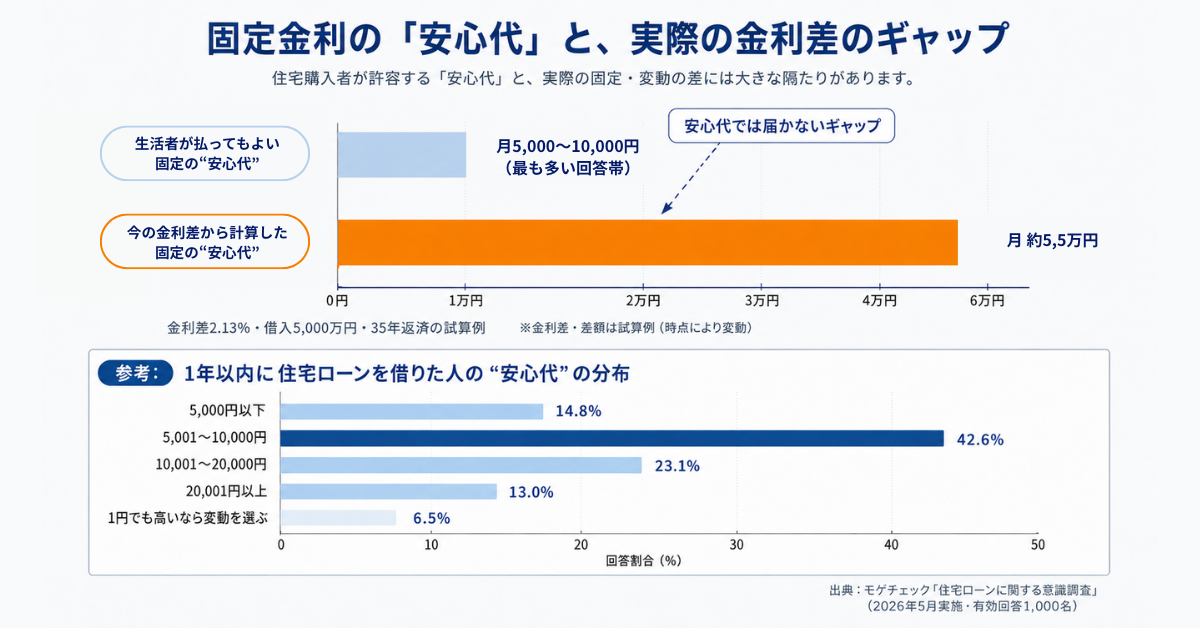

【Q1】固定金利の「安心代」、払ってもいいのは月5,000〜1万円―でも実際の安心代は月5万円超

将来の金利上昇に備える代表的な選択肢が、固定金利です。ただし固定金利は、変動金利より当初の返済額が高くなるのが一般的です。そこで調査では、「固定金利の安心を得るために、変動金利より毎月いくらまでなら多く払えるか」を尋ねました。

結果は、住宅ローンの利用経験で大きく分かれました。最も差が出たのが、「1円でも高くなるなら変動金利を選ぶ」という回答です。未経験者では46.4%にのぼった一方、1年以内に借りた人ではわずか6.5%にとどまりました。

| 毎月の上乗せ許容額 | 未経験者 | 1年以内 | 1年以上前 |

|---|---|---|---|

| 5,000円以下 | 37.2% | 14.8% | 29.0% |

| 5,001〜10,000円 | 11.4% | 42.6% | 27.2% |

| 10,001〜20,000円 | 3.4% | 23.1% | 11.2% |

| 20,001円以上 | 1.6% | 13.0% | 10.5% |

| 1円でも高いなら変動を選ぶ | 46.4% | 6.5% | 22.1% |

出典:モゲチェック「住宅ローンに関する意識調査」(2026年5月、n=1,000)

【金利意識】実際に借りた人ほど、金利上昇を「自分ごと」として捉えている

未経験者の約半数は、固定金利に少しでも上乗せがあるなら変動を選ぶと答えています。一方、1年以内に借りた人で同じ回答をしたのは6.5%だけでした。

経験の有無で、金利上昇リスクの捉え方は大きく違います。実際にローンを組んだ人ほど、金利上昇を身近なリスクとして受け止めています。変動だけに頼らず、固定も含めて備える。その姿勢が、数字にはっきりとあらわれました。

【安心代の現実】払ってもいい安心代と、実際の安心代には大きな開き

1年以内に借りた人は、固定の安心にお金を払う意思が比較的強い層です。月5,000円超の上乗せを許容する人は78.7%。ただし月2万円以上まで許容するのは1割強で、払ってもよい安心代は月5,000〜1万円が中心です。

一方、実際に固定金利を選ぶと、その差はずっと大きくなります。変動1.08%・フラット35(固定)3.21%で試算すると、借入5,000万円・35年で毎月の差は約5.5万円。総返済額では、約2,300万円もの差になります(金利は時点により変動)。払ってもよい安心代は月5,000〜1万円が中心。実際の安心代は、その何倍もの水準です。

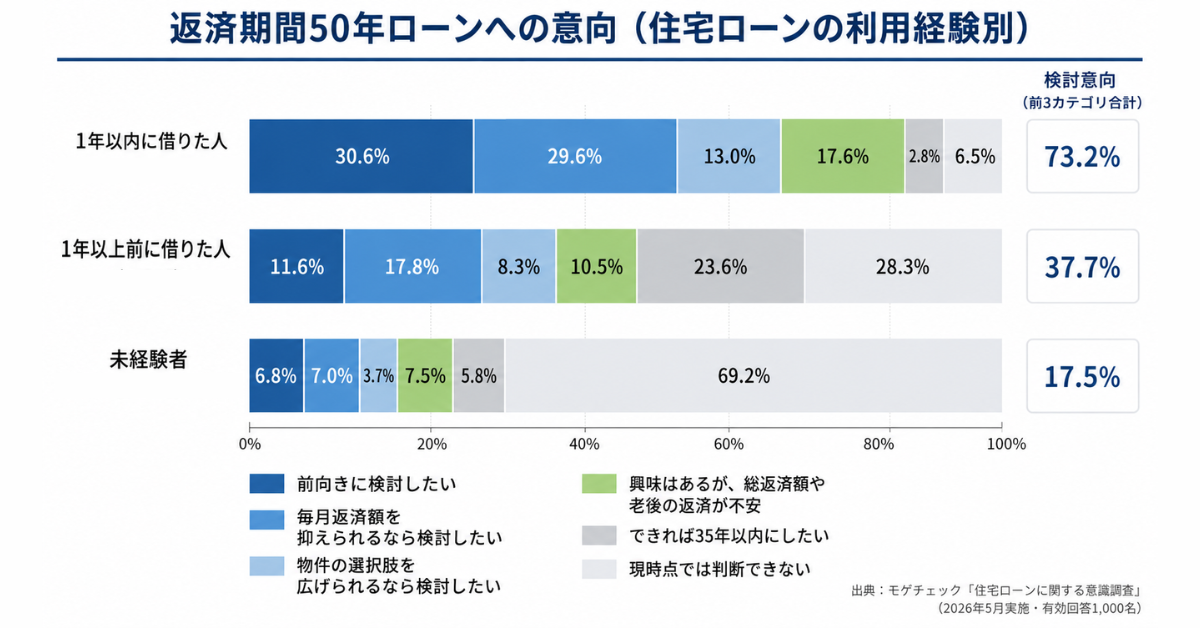

【Q2】返済期間50年ローン、1年以内の借入者の3割が「前向き」―住宅価格の高騰で「現実的な選択肢」に

近年広がりつつあるのが、返済期間50年の住宅ローンです。毎月の返済額を抑えられる一方、総返済額は増えやすいという特徴があります。この50年ローンへの受け止め方を尋ねたところ、グループ間で大きな差が出ました。

「前向きに検討したい」と答えたのは、1年以内に借りた人で30.6%。未経験者の6.8%の約4.5倍、1年以上前に借りた人の11.6%の約2.6倍にあたります。条件付きの検討意向まで含めると、その差はさらに鮮明です。

| 50年ローンへの考え | 未経験者 | 1年以内 | 1年以上前 |

|---|---|---|---|

| 前向きに検討したい | 6.8% | 30.6% | 11.6% |

| 毎月返済額を抑えられるなら検討したい | 7.0% | 29.6% | 17.8% |

| 物件の選択肢を広げられるなら検討したい | 3.7% | 13.0% | 8.3% |

| 興味はあるが、総返済額や老後の返済が不安 | 7.5% | 17.6% | 10.5% |

| できれば35年以内にしたい | 5.8% | 2.8% | 23.6% |

| 現時点では判断できない | 69.2% | 6.5% | 28.3% |

出典:モゲチェック「住宅ローンに関する意識調査」(2026年5月、n=1,000)/前向き+条件付き2つの合計=1年以内73.2%・1年以上前37.7%・未経験17.5%

【50年ローン】「特殊な商品」から「選択肢のひとつ」へ。ただし総返済額には注意

前向き・条件付きを合わせた検討意向は、1年以内に借りた人で73.2%に達しました。1年以上前に借りた人(37.7%)、未経験者(17.5%)を大きく上回ります。

対照的なのが、1年以上前に借りた人です。「できれば35年以内にしたい」が23.6%と、3グループで最も高くなりました。1年以内に借りた人ではわずか2.8%です。

住宅を取得した時期によって、50年ローンの受け止め方は分かれます。住宅価格が上がるなか、返済期間を延ばして月々の負担を抑える――その発想が、選択肢のひとつとして広がりつつあります。

ただし、50年ローンはメリットばかりではありません。返済期間が延びれば、総返済額は増えやすくなります。完済年齢が高くなり、老後の返済リスクも生じます。売却時にローン残高が残りやすくなる点にも注意が必要です。実際、1年以内に借りた人でも17.6%が「総返済額や老後の返済が不安」と答えています。月々の負担の軽さだけでなく、総返済額や将来のライフプランまで含めて考えることが大切です。

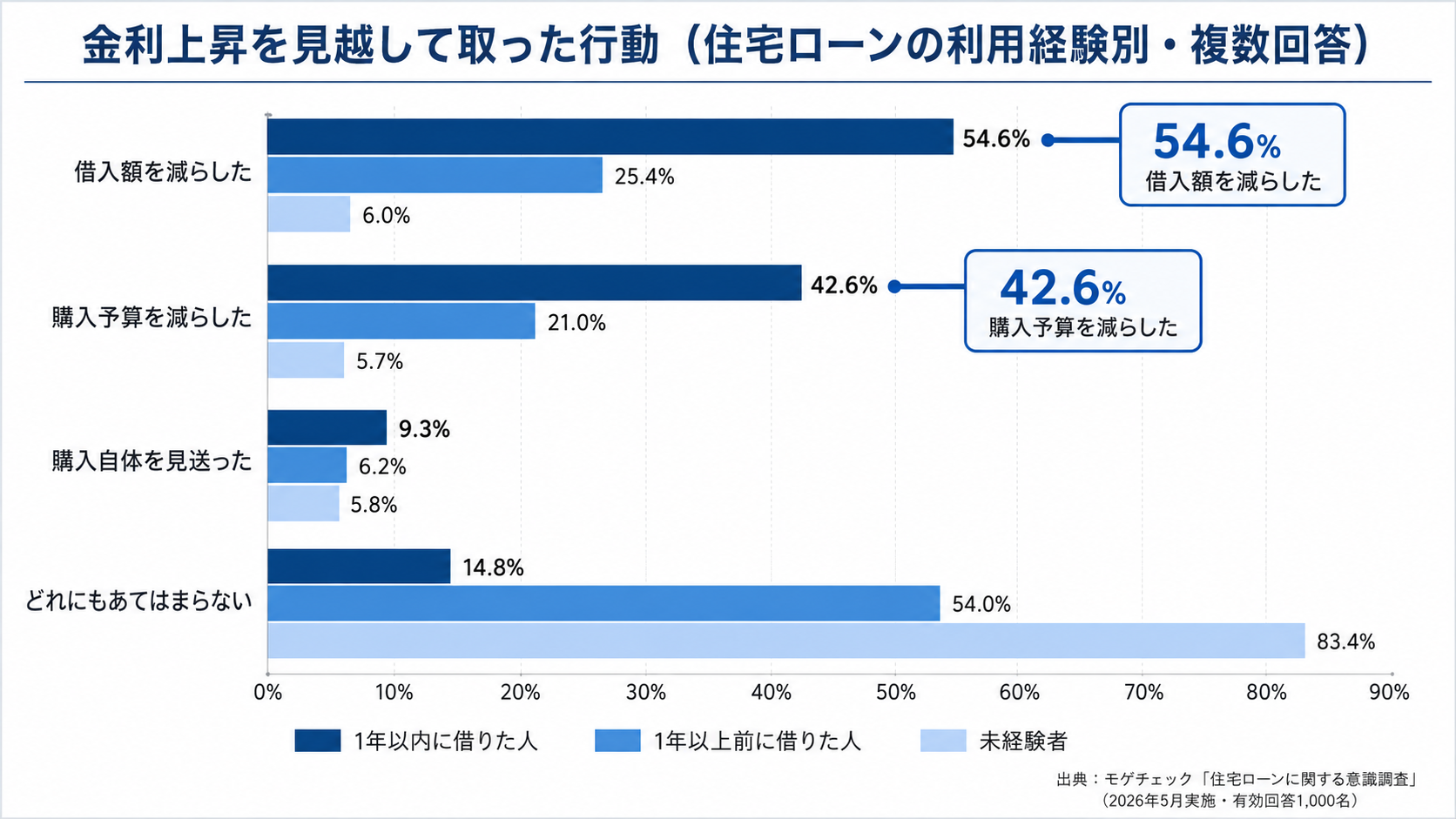

【Q3】金利上昇で、1年以内に借りた人の85%が予算・借入額を見直し

すでに多くの人の購入判断に影響を与えていることが、今回の調査で見えてきました。

調査では「金利上昇を見越して、予算や借入額を減らしたり、購入を見送ったりしたか」を尋ねました。すると、1年以内に借りた人の85%が、何らかの行動をとっていました。「どれにもあてはまらない」と答えたのは14.8%だけです。

| 取った行動 | 未経験者 | 1年以内 | 1年以上前 |

|---|---|---|---|

| 借入額を減らした | 6.0% | 54.6% | 25.4% |

| 購入予算を減らした | 5.7% | 42.6% | 21.0% |

| 購入自体を見送った | 5.8% | 9.3% | 6.2% |

| どれにもあてはまらない | 83.4% | 14.8% | 54.0% |

出典:モゲチェック「住宅ローンに関する意識調査」(2026年5月、n=1,000)

【行動変化】金利上昇は、すでに住宅購入とローン選びに影響を与えている

1年以内に借りた人では、購入予算を減らした人が4割を超えました(42.6%)。1年以上前に借りた人でも、約半数(46.0%)が何らかの見直しをしています。

金利上昇は、すでに生活者の住宅購入の判断やローン選びに影響を与えています。とくに直近の購入者は、金利上昇を前提に、借入額や予算を抑える方向へ動いています。

金利上昇を見越して予算や借入を抑える動きは、家計を守るうえで理にかなった行動と言えます。借入額の目安は、安全性を重視するなら年収の5倍程度、最大でも7倍〜7.5倍程度です。

ただし、資産性の高い物件を狙う場合などは、あえて大きく借りる選択肢を取る人もいます。

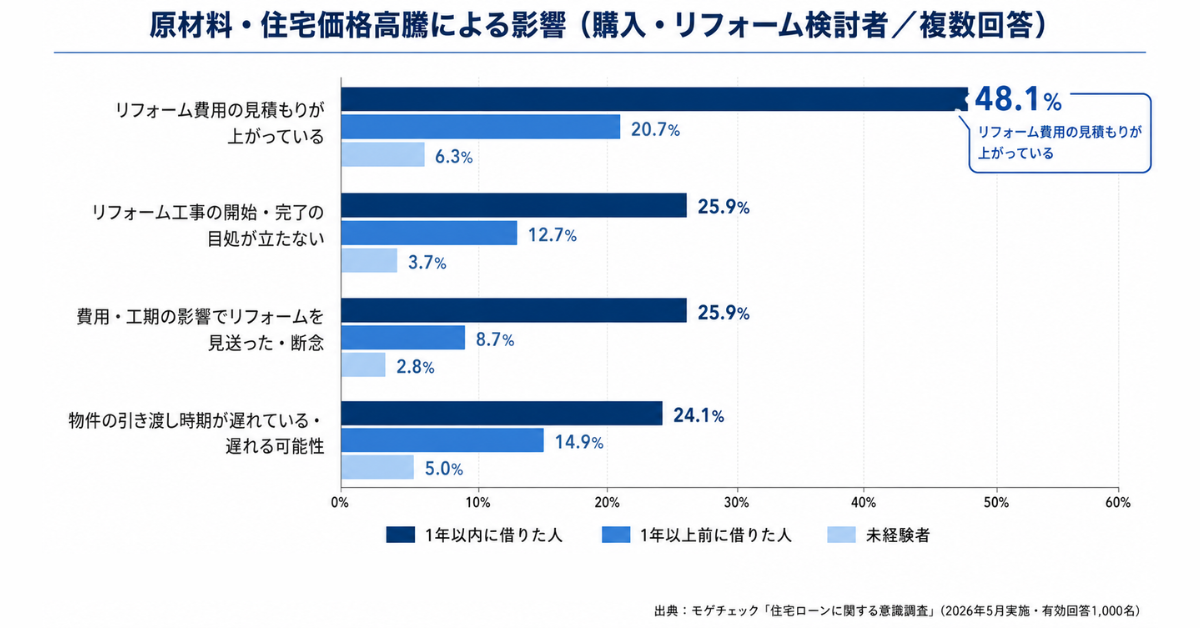

【Q4】1年以内に借りた人の約半数が「建築費・リフォーム費の高騰」を実感―金利上昇とナフサショックでダブルパンチ

金利上昇と並んで住宅購入者を悩ませているのが、住宅価格そのものの上昇です。原材料価格の高騰などによる影響を、購入・リフォームの検討者に尋ねました。

最も影響が大きかったのは、1年以内に借りた人です。「リフォーム費用の見積もりが当初より上がっている」が48.1%にのぼりました。購入・リフォームを検討している1年以内の借入者のうち、「影響を受けていない」と答えたのはわずか3.7%です。

| 受けている影響 | 未経験者 | 1年以内 | 1年以上前 |

|---|---|---|---|

| リフォーム費用の見積もりが上がっている | 6.3% | 48.1% | 20.7% |

| リフォーム工事の開始・完了の目処が立たない | 3.7% | 25.9% | 12.7% |

| 費用・工期の影響でリフォームを見送った・断念した | 2.8% | 25.9% | 8.7% |

| 物件の引き渡し時期が遅れている・遅れる可能性 | 5.0% | 24.1% | 14.9% |

| 検討中だが、上記の影響は受けていない | 7.6% | 3.7% | 4.7% |

| そもそも購入・リフォームを検討していない | 78.2% | 10.2% | 55.8% |

出典:モゲチェック「住宅ローンに関する意識調査」(2026年5月、n=1,000)

【価格上昇】1年以内に借りた人は、金利と住宅価格の両方の上昇に直面している

1年以内に借りた人は、見積もりの上昇だけでなく、工事の遅れや、費用・工期による見送り・断念まで、いずれも約4分の1が経験しています。近年の購入者ほど、建築費・住宅価格の上昇に強く直面しています。

金利が上がれば、毎月の返済額は増えます。さらに住宅価格も上がれば、借入額そのものが膨らみます。1年以内に借りた人は、この2つの値上がりに同時に向き合っているのです。

モゲチェックとしての示唆

住宅ローン選びでは、「変動か固定か」という金利タイプに注目が集まりがちです。しかし大切なのは、目先の金利の低さだけで決めないことです。

現在は、固定と変動の金利差が大きい局面です。そのため、基本的には変動金利が有力な選択肢になります。

一方で、変動金利には将来の金利上昇リスクがあります。金利上昇への不安が強い人、収入が不安定な人、家計に余裕が少ない人には、固定金利が合う場合もあります。金利タイプは、金利差だけでなく、収入・資産・リスク許容度も踏まえて選ぶことが大切です。

将来の金利は、誰にも正確には予測できません。だからこそ、金利が上がったときに家計がどうなるかを、事前に数字で確認しておくことが重要です。変動金利を選ぶなら、対策は3つです。

- 金利・団信含めて比較すること。

- 固定との差額を長期分散積立投資に回すこと。

- 借り換え余地を定期的に確認すること。

借入額は年収の5倍程度を目安に、最大でも7倍〜7.5倍程度に。50年ローンやペアローンは、購入の幅を広げる選択肢になりますが、総返済額や将来のライフイベントのリスクも踏まえて判断する必要があります。

モゲチェックでは、年収や借入希望額を入力するだけで、複数の銀行の金利や毎月返済額を無料で比較できます。変動と固定の差額、返済期間ごとの総返済額の違いも、具体的な数字で確認できます。金利タイプ・借入額・返済期間・毎月返済額・総返済額・金利上昇リスク。これらを総合的に比べることが、後悔しない住宅ローン選びの第一歩になります。

※本文の金利・返済額の試算(変動1.082%/フラット35 3.21%・借入5,000万円・35年)は2026年6月時点の代表例であり、金利水準により変動します。最新の金利は要確認。