1.意外と大きい!変動金利と固定金利の返済額の違い

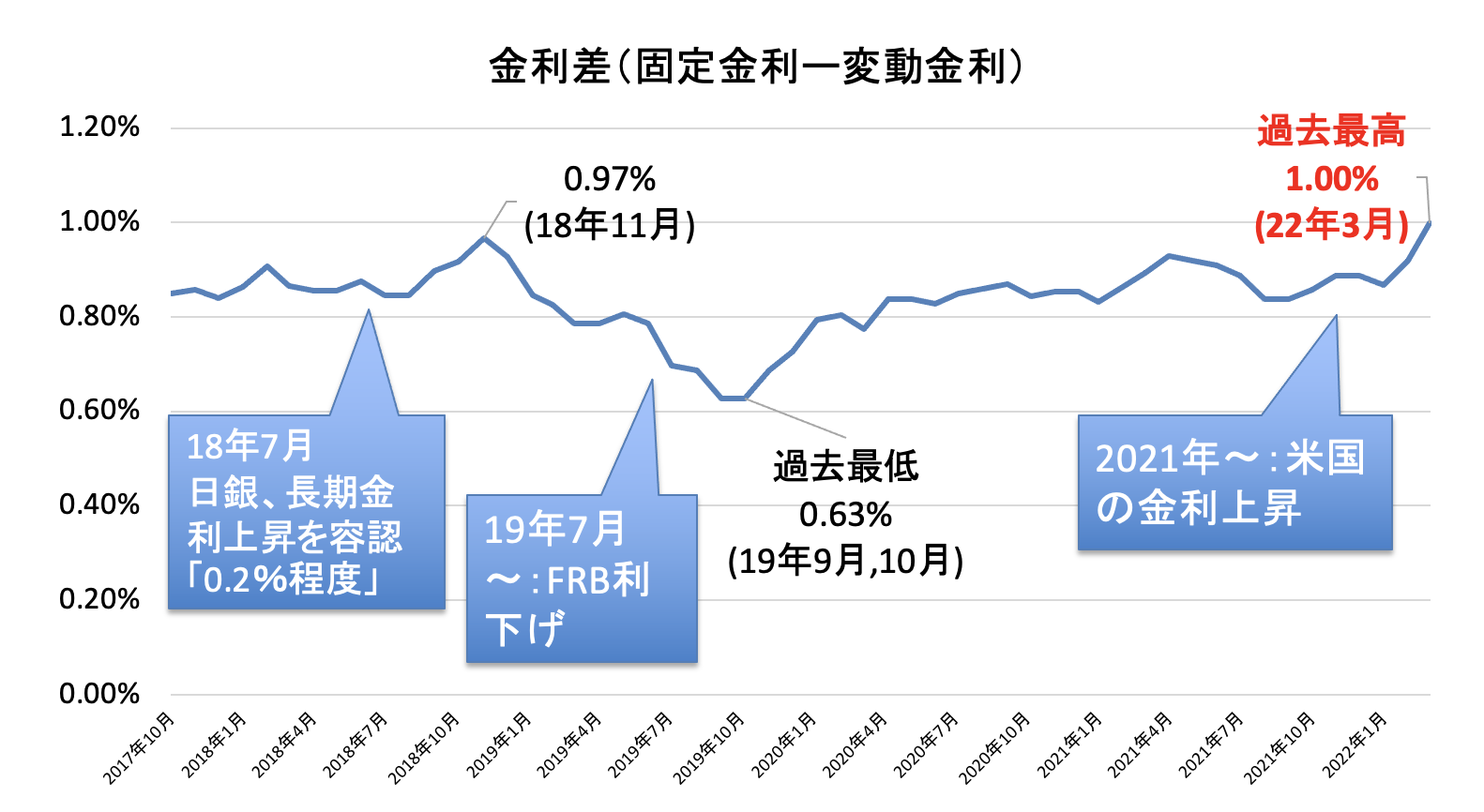

アメリカの利上げを受けて、日本の住宅ローンの固定金利が上昇しています。一方で、変動金利は低いまま推移しているため、固定金利と変動金利の金利差は過去最大の1%となりました。

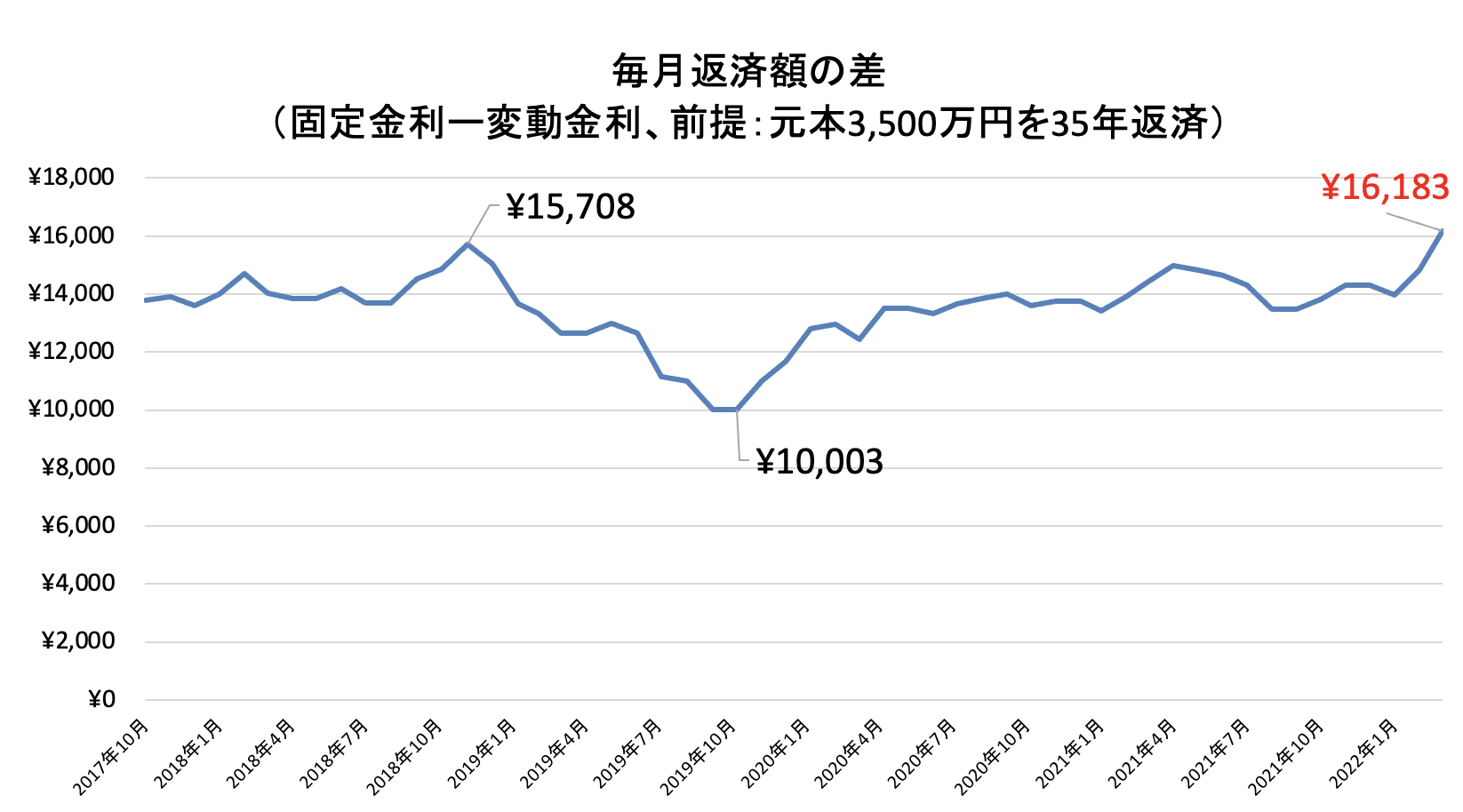

その結果、毎月返済額の差では1.6万円※にもなり、年間20万円・35年間では700万円もの差に。「金利上昇が気になるので固定金利も検討しているけど、返済額が増えるのはちょっと嫌だなぁ・・・」と思われているユーザーも多いのではないでしょうか。

※ 元本3,500万円、35年返済の前提

2.変動金利と繰上返済の合わせ技が有効

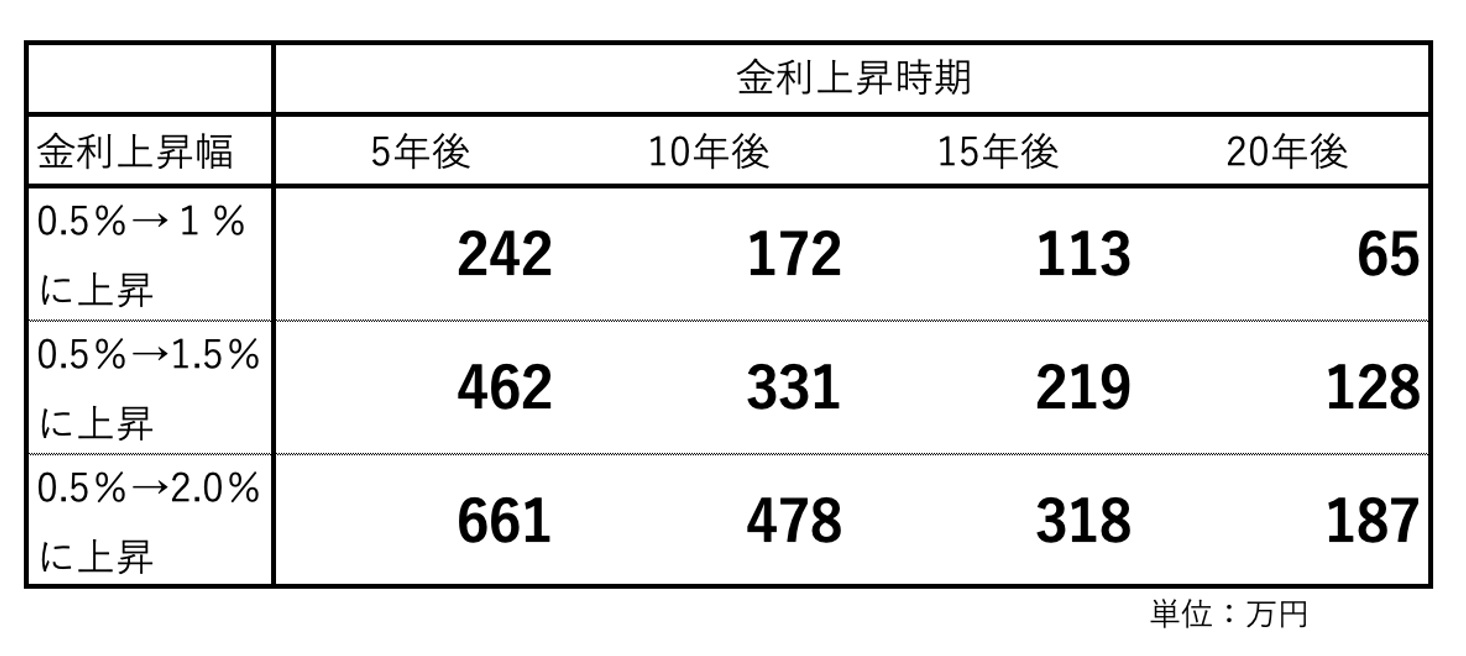

変動金利の低金利の恩恵を受けつつ金利上昇リスクを回避するためには、「変動金利+繰上返済」の組み合わせが一つの選択肢となります。金利上昇するタイミングで元本を一部繰り上げ返済し、毎月一定額を金利上昇前と同じにするのです。

金利上昇前と同じ毎月返済額にするために、いくらを繰上返済する必要があるかを下記の表※にまとめました。

※前提は4000万円を期間35年0.5%で借りた場合。なお、毎月の返済額は10.4万円。

もし5年後に金利が0.5%→1%になった場合、242万円を繰上返済すれば毎月返済額は金利上昇前と同じにできます。どのシナリオを前提とするかによりますが、200〜300万円ほどあれば毎月返済額の上昇を抑えることができそうです。

3.まとめ

金利上昇リスクを回避する方法には、固定金利にする以外にも上述のような工夫の仕方があります。この方法であれば最初から高い金利を払う必要がありません。また、200〜300万円の貯金は今すぐに必要ではなく猶予期間があるため、多くのユーザーが検討しやすい手法ではないでしょうか。

ご自身の金利の見通しや家計状況を踏まえ、ご検討いただけますと幸いです。

※本レポート内容を掲載いただく際は、出典「モゲチェック調べ」の明記と、ウェブ掲載の場合は下記リンクの記載もお願いいたします。

【株式会社MFS概要】

代表者:代表取締役CEO 中山田 明

所在地:東京都千代田区大手町1-6-1 大手町ビル2階 FINOLAB

事業:オンライン住宅ローン比較サービス「モゲチェック(https://mogecheck.jp/)」の運営

オンライン不動産投資サービス「INVASE(インベース)(https://investment.mogecheck.jp/)」の運営

会社HP:https://www.mortgagefss.jp/

【本レポートに関する報道関係の皆様からのお問い合わせ先】

株式会社MFS 担当:塩澤

TEL: 03-5989-0575

FAX: 03-5989-0576

e-mail: pr@mortgagefss.jp

※著者:塩澤の紹介ページはこちらです。

「住宅ローン金利についてわかりやすく情報発信」MFS取締役CMO塩澤崇のご紹介