1.住宅を購入したら不動産登記が必要

住宅を購入すると、権利関係の証明に登記が必要です。登記には種類があり、購入した物件によって設定するものが異なります。登記の持つ役割を始め、基礎知識を確認しましょう。

不動産登記の役割

『権利関係を明確にすること』が不動産登記の役割です。登記を行うと、土地や建物がある場所・面積、所有者の住所・氏名、抵当権の有無などが登記簿へ記載され、一般公開されます。

一般公開された情報は、手数料を支払えば誰でも閲覧や登記事項証明書の交付が可能です。権利関係が誰の目にも明らかになるため、安全かつスムーズな取引に役立ちます。

土地と建物それぞれを登記

購入した不動産は『土地』と『建物』を別々に登記しなければいけません。加えて土地が2筆以上ある場合には、1筆ごとに登記が必要です。

不動産を登記すると『表題部』と『権利部』に分けて必要な内容が登記されます。表題部は土地や建物の状態を表す部分で、不動産の所在地や土地の面積などを示す箇所です。

権利部には、登記されている不動産の権利関係について記されています。さらに甲区と乙区に分かれており、それぞれの内容は下記の通りです。

- 甲区:所有権に関する内容(所有者の情報や所有権を取得した経緯など)

- 乙区:所有権以外の権利に関する内容(抵当権や地上権など)

新築と中古で登記の種類が異なる

同じ不動産の登記でも、新築物件か中古物件かで登記の種類が違う点に注意しましょう。購入した住宅が新築なら、建物は『所有権保存登記』を行います。

新築物件にはまだ所有権が登記されていません。初めて所有権を登記された物件に対して行う手続きです。中古物件や土地を購入したなら『所有権移転登記』を行います。売主から買主へ所有権が移ったことを示す登記です。

例えば注文住宅を新築した場合、土地は所有権移転登記、建物は所有権保存登記をします。中古一戸建なら、土地も建物も所有権移転登記でOKです。

2.住宅ローン利用時は抵当権設定登記が必要

所有権保存登記や所有権移転登記に加え、住宅ローンを借りるときには『抵当権設定登記』も必要です。抵当権設定登記が欠かせない理由や、抹消されるタイミングについてチェックします。

抵当権とは

『抵当権』は融資を受けた債務者が返済できず債務不履行になった場合に、設定されている財産から弁済を受けられる権利です。住宅ローンでは購入した不動産を担保とします。

債務者であるローン契約者が住宅ローンを返済できなくなると、担保になっていた不動産が売却されます。このとき抵当権者となっている債権者は、優先的に弁済を受けられる仕組みです。

住宅ローンを契約した金融機関は、貸し倒れのリスクをできる限り低くするため、必ず不動産に抵当権を設定します。

抵当権設定登記が必要な理由

優先的に弁済を受けられる抵当権を主張するには『抵当権設定登記』が必要です。登記によって誰が見ても抵当権が設定されているのが明らかな状態のときに、抵当権を行使できます。

抵当権設定登記をしていなければ、金融機関はその他の債権者と同列に扱われます。不動産を売却した金額で弁済を受けるときにも、その他の債務者と分け合うことになり、金額は融資額に届かないケースがほとんどです。

これでは融資額を回収できず、金融機関は損失を被ってしまいます。このような状況を避けるため、確実な抵当権設定登記が求められます。

完済時は抵当権抹消登記を行う

抵当権は万が一返済が滞ったときに、抵当権者となっている債権者が優先的に弁済を受けられる権利です。そのため債務者が住宅ローンを完済したとき、抵当権は不要になります。

住宅ローンを完済し抵当権が不要になった場合には『抵当権抹消手続き』が必要です。銀行から送られてくる必要書類と、自分で用意する書類をあわせて持参し、法務局で手続きします。

3.登記に必要な費用

登記をするには『登録免許税』や『司法書士への報酬』といった費用がかかります。具体的にどのくらいの金額が必要なのか、あらかじめ知っておくと安心です。

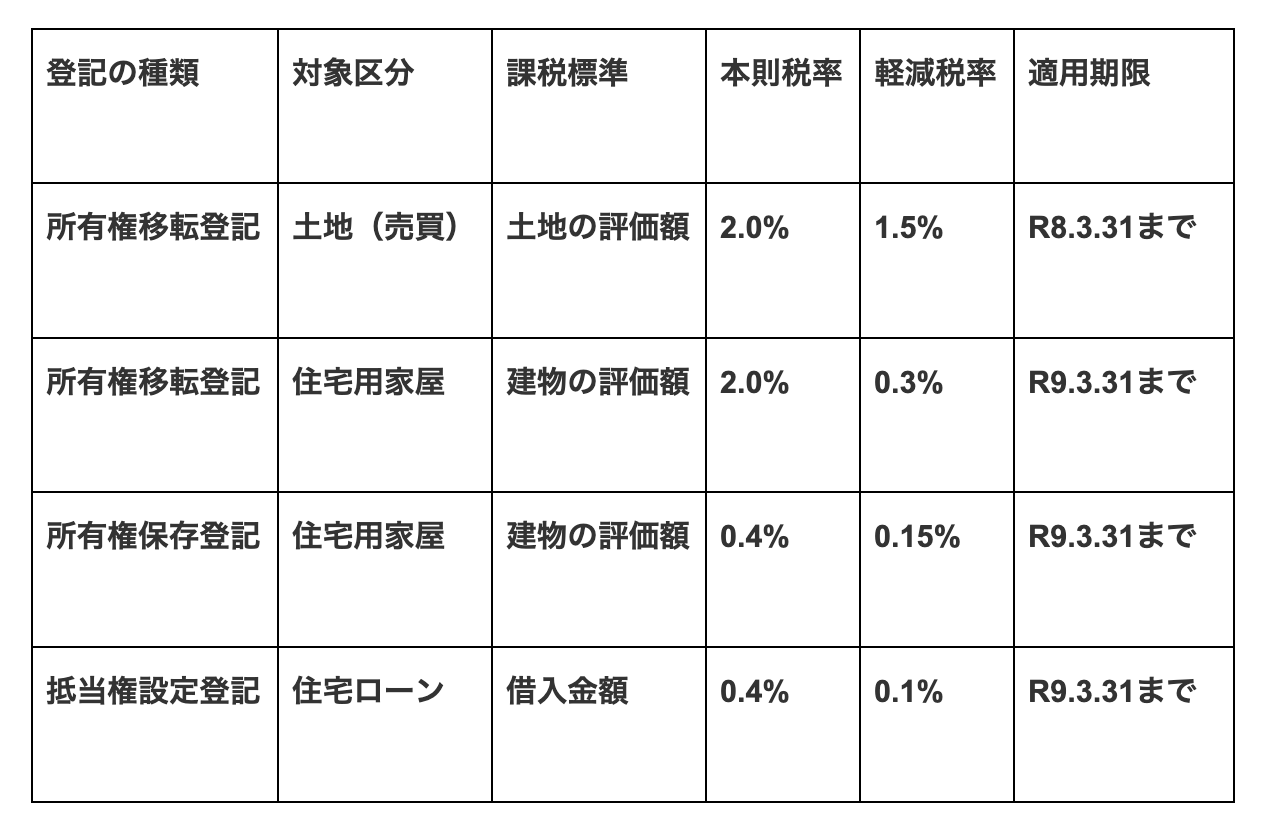

登録免許税

登録免許税は登記の手続き時に支払う税金です。登記の種類によって税率と計算方法が決まっています。

国税庁の最新情報(令和6年度税制改正)に基づいた税率は以下の通りです。

<軽減措置を受けるための主な条件>

- 住宅用家屋の床面積が50㎡以上であること

- 新築または取得後1年以内に登記すること

- 市区町村長が発行する証明書(住宅用家屋証明書)を添付すること

※特定の住宅用家屋の所有権の保存登記等については、さらに税率が軽減されます。

費用のシミュレーション

例:新築戸建て(土地2,000万円・建物1,000万円)を購入し、3,000万円のローンを組む場合

※評価額=購入額と仮定して簡易計算

- 土地の移転登記:2,000万円×1.5%=30万円(軽減なしだと 40万円)

- 建物の保存登記:(新築のため保存登記)1,000万円×0.15%=1.5万円 (軽減なしだと4万円)

- 抵当権設定登記:3,000万円 × 0.1%=3万円 (軽減なしだと12万円)

合計:34.5万円(軽減措置がない場合は56万円)

司法書士への報酬

登記の手続きを司法書士へ依頼した場合には、司法書士に報酬を支払わなければなりません。手続き代行の報酬に決まりはないため、事務所ごとに柔軟に設定可能な価格です。

目安として不動産1件あたり数万~5万円ほどかかります。これは不動産1件あたりの価格のため、土地と建物が一つずつあるなら10万円ほどです。

できるだけ費用を抑えるには、複数の司法書士で見積りを取ってから依頼先を決めるとよいでしょう。

4.自分で登記は可能?

不動産を購入したときの登記をするのに、特別な資格は要りません。そのため自力で手続きし、司法書士費用を節約することも可能です。

ただし住宅ローンの利用時は、あらかじめ金融機関へ自分で登記したい旨を説明し、同意を得てからにするとよいでしょう。

登記手続きは無資格でも可能

登記を実施するのに特別な資格や免許は要りません。そのため自力で全ての手続きをすれば、司法書士への依頼費用である10万円ほどを節約できます。必要な費用は登録免許税と印紙代のみです。

ただし決して簡単にできる手続きではありません。専門的な知識が必要で、法務局で厳しく審査もされます。慣れていないと全ての手続きが完了するまで、長い時間と多大な労力がかかるでしょう。

住宅ローンを使うなら、決まった日にちに手続きを完了させる必要もあります。自力で手続きをしようとすると、期限までに終わらせられないかもしれません。

債権者の了承が必要

住宅ローンを借り入れたときには、抵当権設定登記が必要です。この登記は必ず融資実行日と同日に行わなければいけません。そのため金融機関は確実性を重視して司法書士へ依頼します。

契約者本人が登記をする場合、融資そのものを受けられなくなるケースもあるため要注意です。自力で登記をするなら、必ず債権者である金融機関から了承を得て行いましょう。

5.住宅ローン契約に登記は不可欠

不動産を住宅ローンで購入するときには登記が必須です。自分がその不動産の所有者だということに加え、金融機関から抵当権を設定されていることを公的に証明します。

登記をするときには、登録免許税と司法書士へ依頼する費用が必要です。自力で手続きをするなら司法書士の費用を節約できますが、専門知識が必要で手間もかかります。

また司法書士を利用しなければ融資を受けられない金融機関もあるため、必ず相談し了承を得た上で実施しなければいけません。

登記費用は必須ですが、「諸費用込みで借りる」あるいは「低金利で住宅ローンを借りて総支払額を減らす」という方法で、家計への負担を最小限に抑えることができます。

登録者数50万人突破のモゲチェックで、誰にも相談できないお金の悩みを今すぐ解決しましょう。