つなぎ融資とは何か

つなぎ融資とはどういった借入方法を指すのでしょうか。仕組みや返済方法など、まずは概要を押さえておきましょう。

住宅ローン実行前に融資を受けること

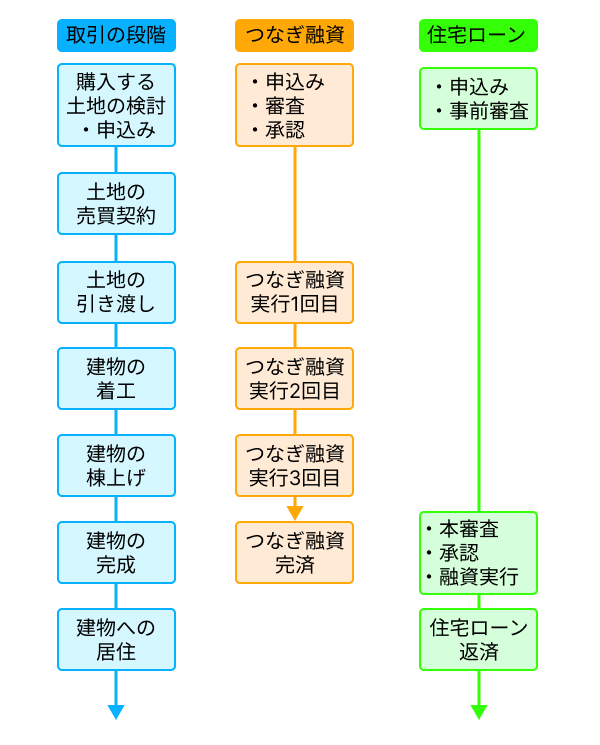

住宅ローンの融資が実行されるタイミングは、ローン契約者が住宅の引き渡しを受けたときです。住宅ローンの契約は完成した住宅に対して行われるものであり、住宅が完成していない状態では融資を受けられません。

しかし、注文住宅などの建物を新築する場合には、住宅の完成までに土地の取得費用や着工金などを支払う必要があります。自己資金が少ないと、これらの費用を支払うことができません。そういったケースで、住宅の引き渡しまでに必要な費用を支払うために利用できるローンがつなぎ融資です。

一般的に、つなぎ融資は注文住宅での利用に対応できるように設計されています。土地を購入して建物を建築する場合には、完成する前に土地の取得費用、着工金、中間金を支払わなければいけません。そのため、つなぎ融資では最大3回に分けて融資を受けられる金融機関が多くを占めます。なお、融資期間は1回目の融資から1年程度という制限を設けている場合がほとんどです。

つなぎ融資の流れ

また、引き渡しまでは取り下げ可能な住宅ローンとは異なり、つなぎ融資は1回目の融資を受けた時点で返済の義務が生じます。建築中に何らかの事情で取りやめる場合でも、借入金は必ず返済しなければいけません。

つなぎ融資の借入は住宅ローン実行時に精算

つなぎ融資は、住宅ローンとは別に契約するローンで、土地の売買契約や工事請負契約の締結の際に審査が行われます。承認を得られれば、土地の取得費用や着工金などとして分割して実行されます。工事が進捗した際の中間金などの支払いにもつなぎ融資を利用することが可能です。

つなぎ融資の流れ

建物が完成し登記作業が終わると、今度は住宅ローンの本審査が行われます。住宅ローン審査を通過し、融資が実行されたら、つなぎ融資の完済に充当することになります。

なお、つなぎ融資を借りている間は元金を返済する必要がありません。この期間は利息のみを支払い、住宅ローン実行時に全ての元金を返済することになります。

つなぎ融資を利用する場面

つなぎ融資は注文住宅やリノベーションによく利用されます。物件の引き渡し時に住宅ローンが間に合わない場合にも利用可能です。

注文住宅を建てる場合

つなぎ融資は、注文住宅を建築する際によく使われる借入方法です。注文住宅を建てる際は、基本的に建築費用を分割で支払う必要があるため、着工前にお金を用意しておかなければなりません。

分割で支払う費用の主な内訳は着工金や中間金です。これらを合計すると、建築費用の総額の1/2を超える場合もあります。

施工費の金額は建築会社により異なるものの、多くの場合はある程度まとまった費用を請求されます。この費用を用意できないときに、つなぎ融資が可能できます。

中古物件をリノベーションする場合

築年数がある程度経過した中古物件を取得する際には、リノベーションを行うケースがあります。また、フラット35の利用にあたって、一定の要件を満たすためにリノベーションが必要になるときもあるでしょう。

注文住宅を建てる場合と同様に、リノベーションの際にも着工金や中間金の支払いが必要です。自己資金でこれらの費用を準備できない人は、資金調達方法としてつなぎ融資の利用が選択肢になります。

なお、中古物件を取得してもリフォームやリノベーションを行わない場合はつなぎ融資の必要はありません。住宅ローンの融資金で決済を行います。

住宅ローン契約が間に合わない場合

住宅ローンを組んで受けられる融資金は、物件の引き渡し時に支払う目的で借りるお金です。まとまったお金がなければ支払いができず、物件の引き渡しを受けることができません。

一般的には、住宅の引き渡しまでに融資金を受け取れるように、ローンの申し込み者と金融機関の間で前もって日時の確認を行います。しかし、融資実行日の確認を怠ってしまった場合は、引き渡し日にお金を用意できない状況に陥ることがあります。

通常の手続きを経てローンを申し込めば、基本的には契約が間に合わなくなる事態はありません。ただし、さまざまな要素が絡んだ結果、まれに融資実行が引き渡しに間に合わない状況が発生します。

つなぎ融資は、このようなケースでも利用可能です。契約のタイミングにおけるトラブルへの対応策として、有効な手段であることも覚えておきましょう。

つなぎ融資の2つのメリット

自己資金を準備しなくても済むことや、買い先行型の買い替え時に活用できることが、つなぎ融資のメリットとして挙げられます。それぞれについて詳しく解説します。

自己資金を用意する必要がない

原則として、住宅が完成していなければ住宅ローン契約は締結できません。しかし、住宅を新築する場合には、完成前にさまざまな費用がかかります。自己資金に余裕がなければ、建築中に必要な費用の準備が不可能になってしまいます。

土地の取得代金や着工金・中間金などにかかるお金を借りる方法がつなぎ融資であり、つなぎ融資を利用すれば、建築のための自己資金を用意する必要がありません。建築中に必要なコストはつなぎ融資の利息のみです。

現住居の売却前に購入が可能

自宅を買い替える方法には、現住居を先に売却する「売り先行型」と、新居購入後に現住居を売却する「買い先行型」の2種類があります。

買い先行型には、仮住まいを探さなくて済むことや、現住居を空き家にした状態で売り出せることなどのメリットがあります。一方で、新居購入前に現住居を売却していないことから、住宅ローンの契約前にまとまった資金を確保できません。

しかし、つなぎ融資を活用すれば新居の建築にかかる各種費用に対応できるため、現住居に住んだまま新居を購入できます。買い先行型で買い替える際に役立つ借入方法です。

つなぎ融資の4つのデメリット

メリットが多いつなぎ融資ですが、その利用にはデメリットもあります。マイホームを購入する際に損をすることがないように、デメリットについても理解しておきましょう。

住宅ローンより金利が高い

つなぎ融資は無担保で契約できるタイプのローンです。担保がないぶん、金融機関にとってはリスクの高い融資であると判断されるため、住宅ローンに比べ金利が高く設定されています。

2025年1月時点では、平均的な住宅ローンの金利は0.5~2.0%程度ですが、つなぎ融資では2.5~4.0%程度の金利になることには注意が必要です。

借入金利が高いほど、つなぎ融資を受けている期間に支払う利息はが増えてしまいます。少しでも利息の支払い負担を抑えたいなら、金利を重視して商品比較をする必要があるでしょう。

金融機関によっては取り扱いがない

一般的な住宅ローンに比べて、つなぎ融資を取り扱う銀行は少数です。そのため住宅ローンのように豊富な商品を比較できないため、好条件で利用しにくい点がデメリットです。どの金融機関を利用するケースでも基本的には高めの金利しか選べません。

住宅ローンの契約を予定している銀行でつなぎ融資の取り扱いがない場合は、つなぎ融資を利用する銀行を決めて、契約者が各種の連絡を取っていく必要があります。手続きを一本化できないので、余計な手間がかかるというデメリットもあります。

手数料や保証料がかかる

つなぎ融資の手続きは、基本的には通常の住宅ローンと同じです。住宅ローン契約時に諸費用が発生するのと同じく、つなぎ融資でも契約時に手数料や保証料が発生します。

融資事務手数料の相場は約10万円です。保証料は借入額や返済期間によって大きく異なり、最低でも数万円、高ければ20万円程度になる場合もあります。

また、借入額に応じた収入印紙代の支払いも必要です。これらの費用を足すと30万~40万円に上るケースもあり、利息以外の費用負担が決して小さくないことにも留意しましょう。

住宅ローン控除の対象外

住宅ローンを組んで物件を取得する際には、一定の条件を満たせば「住宅ローン控除」を利用できます。住宅ローン控除とは、年末のローン残高に応じて、一定期間にわたり税額控除を受けられる制度です。

住宅ローン控除の適用を受けるには、住宅の完成後6か月以内に居住を開始しているという条件があります。つなぎ融資は住宅の完成前に利用する融資であるため、この条件を満たしてません。そのため、控除の適用が受けられません。

他の条件についても、一般的な住宅ローンや建物が完成済みであることが前提となっています。住宅ローン控除は、物件完成後に契約するローンで利用しましょう。

つなぎ融資の諸費用

つなぎ融資を利用する際には、住宅ローンと同様に、事務手数料や保証料、印紙税といった諸費用が必要です。金融機関や融資金額・融資期間によりますが、事務手数料として10万円前後、保証料として数万~20万円前後、印紙税として数千~数万円がかかると考えておきましょう。

つなぎ融資の期間・金利

ここまでに説明してきたように、つなぎ融資は建物の完成までの一時的な借入のためのローンです。そのため、融資期間は数か月から長くても1年程度での融資になっています。また、つなぎ融資の金利は、2~4%程度となっており、住宅ローン金利よりも高金利です。これは、建物を担保にすることができないため、金融機関にとってそれだけリスクの高い融資だと判断されるためです。

何らかのトラブルによって融資期間の延長を要する場合には、契約条件の変更のための手数料や、追加の保証料、金利などがかかるため、注意する必要があります。

つなぎ融資の利息の返済方法

つなぎ融資では一般的に、融資期間中は利息のみを支払い、元金の返済は行われません。元金は、住宅ローンが実行されるときに一括返済することになります。利息の返済方法には次の3つの方法があります。

借入時に全額を前払いする

1つ目は、つなぎ融資の借入時に利息の全額を前払いする方法です。この方法では、基本的には住宅ローンの実行までに支払う費用がなくなります。

金融機関にとっては利息の取りこぼしがなくなるため、比較的金利が低くなる傾向があります。ただし、つなぎ融資の借入時に利息分の持ち出しがあることから、手元資金に余裕を持って行う必要があります。

元金の完済時に一括で支払う

2つ目は、つなぎ融資の利息の全額を住宅ローンの融資実行時に一括で返済する方法です。この方法では、つなぎ融資の借入時に諸費用を支払うほかには、住宅ローンの実行までに支払う費用がなくなります。また、つなぎ融資の利息を含めて住宅ローンを借り入れることもできます。

つなぎ融資の利息を、住宅ローン返済と同様に長期に分割して返済できるメリットがありますが、返済が遅くなるぶん、総支払額が大きくなるというデメリットもあります。

毎月利息のみを支払う

3つ目は、毎月利息のみを返済していく方法です。1つ目と2つ目の間の特徴をもつ返済方法で、初期の手元資金の持ち出しは少なくなりますが、住宅ローンの融資実行時までには利息を完済することができます。利息の全額を前払いする方法よりも総支払額は多くなりますが、元金の完済時に一括で支払う方法よりは支払いを抑えられる点がメリットです。

つなぎ融資を受ける際のシミュレーション

では、次の条件でつなぎ融資を利用した場合でシミュレーションしてみましょう。

・土地購入後、注文住宅を建築(土地:1,000万円、建物:1,500万円)

・つなぎ融資として2,000万円を借入

・融資期間は180日で、初回は土地代金(1,000万円)、その60日後に着工金(500万円)、さらに60日後に中間金(500万円)を支払う

・事務手数料11万円

・金利3.0%(全額前払い方式)

つなぎ融資の事務手数料は1回目の融資金額から差し引かれて振り込まれることが一般的です。今回は、金利は融資時に全額前払いするケースですが、この金利も振込金額から差し引かれます。必要金額との差は自己資金で対応しなければなりません。

|

土地代金(1回目) |

着工金(2回目) |

中間金(3回目) |

|

|

融資金額 |

10,000,000円 |

5,000,000円 |

5,000,000円 |

|

事務手数料 |

110,000円 |

― |

― |

|

金利 |

147,945円 |

49,315円 |

24,657円 |

|

振り込まれる金額 |

9,742,055円 |

4,950,685円 |

4,975,343円 |

この他に印紙税20,000円や保証料約100,000円がかかるほか、団信の要件によっては保険料が必要になることもあります。なお、担保が必要な銀行では、住宅ローンと同様に登録免許税や司法書士による登記費用もかかります。

つなぎ融資以外の選択肢

住宅ローン契約前の資金の準備には、つなぎ融資のほかにも住宅ローンの分割実行が利用できます。自分の都合やさまざまな状況に合わせて適切な方法を選択できるように、代替案も知っておきましょう。

住宅ローンの分割実行

住宅ローン契約前に着工金や中間金が必要となるケースにおいて、建物の完成後に予定されている融資額を分割し、前倒しして借入できる方法が分割融資です。分割融資は、つなぎ融資に代わる資金対策として利用できます。

分割融資では、所有地に家を建てる場合には、土地を担保にして融資額の最大80%までを借入できるのが一般的です。分割実行できる回数や返済方法は、金融機関により異なります。

建物が完成した後は住宅にも抵当権を設定し、残りの資金が融資されます。

分割実行は取扱金融機関が限られています。住宅ローンと同じ金融機関でしか利用できないため、分割実行を検討する場合は、そもそも分割実行が使えるかどうかの事前のチェックが必要です。

分割実行は三井住友銀行やSBI新生銀行、りそな銀行、地方銀行などの金融機関が対応しています。

======================================

【Pick Up】▼注文住宅を建てるなら分割融資対応ローンを。

======================================

分割実行とつなぎ融資の違い

一般的に、分割実行では住宅ローンと同じ金利が適用されます。利率が高めのつなぎ融資に比べて、返済負担を軽減できる点がメリットです。

つなぎ融資は個別の審査を必要としますが、分割実行であれば多くの場合は1回の審査で済ますことができます。諸費用が1本分の契約で済む場合も多く、契約手続きをまとめて行いやすい点も魅力です。

一方で、分割実行の諸経費は、つなぎ融資より高い傾向があります。つなぎ融資では抵当権の設定を必要としませんが、分割実行では土地と建物のそれぞれに抵当権登記が必要です。

6. つなぎ融資はスケジュールを検討して利用を

つなぎ融資とは、ローンの融資実行前に融資を受けられる借入手段です。注文住宅の建築時や中古物件のリノベーションを行う際に役立ちます。

土地購入代金や施工費など、ローン契約前に必要な費用のための資金を用意しなくて済む点が魅力です。メリットやデメリットも確認し、スケジュールを検討した上で利用しましょう。

【最新】住宅ローン金利ランキングはこちら!モゲチェックのおすすめも紹介!