1. コストで比較

マンションと戸建てをコストで比較した場合のポイントを紹介します。初期費用と維持費で差が出やすい点を押さえておきましょう。

初期費用はマンションが安い

マンションと戸建てを初期費用で比較すると、マンションの方が安くなる傾向があります。初期費用で差が出る部分は、主に土地代と諸費用です。

マンションと戸建てのどちらも、購入費用には土地代が含まれます。戸建ての場合は、住宅が建っている部分の土地を全て購入するのが一般的です。

一方マンションでは、建物が建っている土地のうち、建物全体の延べ床面積に対し購入する部屋の延べ床面積が占める割合の部分のみ購入します。総部屋数が100部屋のマンションなら、土地代は1%に抑えられるのです。

物件取得時の諸費用に関しては、マンションでは修繕積立基金や火災保険料、戸建てなら水道加入負担金・火災保険料・つなぎ融資などが発生します。これらを比較すると、戸建ての方が数十万円多くなるのが一般的です。

マンションはランニングコストが高い

コストを維持費で比較した場合は、戸建てよりマンションの方が高くなります。マンションの場合のみに発生する費用が多いためです。

マンションと戸建ての両方で発生するランニングコストには、固定資産税や火災保険料などが挙げられます。固定資産税にさほど差は出ませんが、火災保険料は戸建ての方が高めです。

一方マンションでは、管理費・修繕積立費・駐車場代などが別途発生します。管理費や修繕積立費は、マンションを維持・修繕するために毎月支払う費用です。

これらの維持費が発生するため、マンションの維持費は戸建てに比べ、年間で十数万円高くなるでしょう。数十年後には大きな差額になります。

戸建ては自分で維持管理が必要

マンションを購入した場合、管理組合が居住者から管理費や修繕積立費を毎月徴収するのが一般的です。建物のメンテナンスは、これらの費用からまかなわれます。

戸建ての場合も、建物の定期的なメンテナンスが必要です。外壁・屋根・設備・床下などに対し、塗装・交換・リフォームなどのメンテナンスを実施する必要があります。

しかしマンションとは異なり、戸建ての場合は自分で維持管理費を積み立てておかなければなりません。どこをどのように維持・管理するのかも、自分で考える必要があります。長期的な視点できちんと計画を立てることが重要です。

\家と住宅ローンをセットで探そう/

2. 資産価値で比較

マンションと戸建ては、どちらの方が資産価値が高いのでしょうか。住み替えを考えた場合の流動性と併せて解説します。

戸建ての建物の価値は20年程度で消滅

マンションと戸建てを資産価値で比較すると、マンションの方が価値は高くなります。将来的な売却を視野に入れる場合は、資産価値が多く残りやすいマンションが有利です。

戸建てを取得する際は、建物と土地を購入することになります。土地の価値は時間が経っても基本的に下がりませんが、建物の価値は新築時から約20年で消滅します。

一方、マンションの場合は、新築時から20年経過しても価値を半分以上残せるのが一般的です。20年以内に売却することを考えるなら、マンションの方が建物の資産価値を高くキープできます。

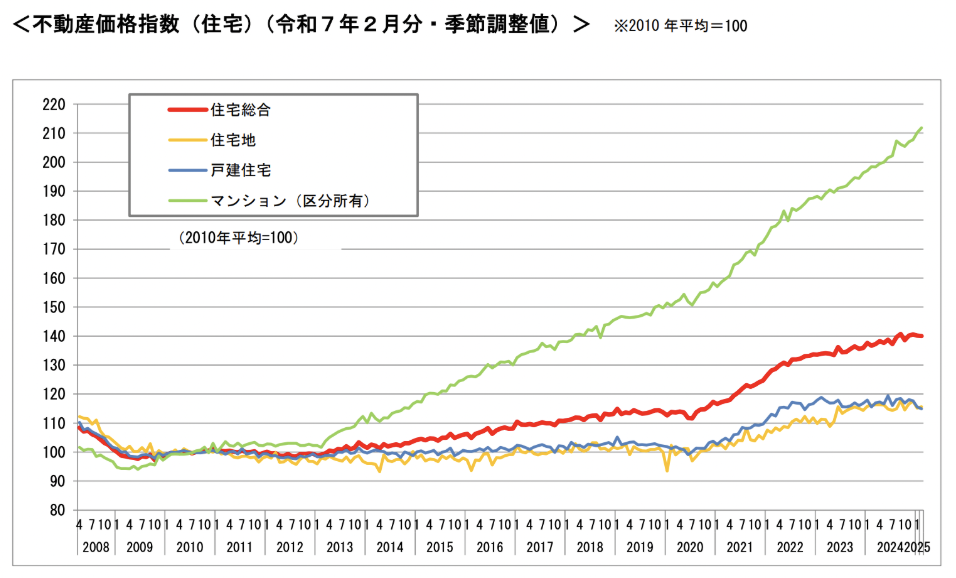

以下は国土交通省が公表する不動産価格指数です。2010年の全国平均を100とした指数で表され、相対的な価格推移を確認することができます。

グラフから分かるように、マンション価格は2010年以降に大きく上昇しており、資産性の高さが顕著に出ています。戸建住宅もわずかに値上がりしているものの、マンションとは大きく差が付いている状況です。

流動性はマンションの方が高い

将来的な売却を考える場合、戸建てに比べマンションの方が、買い手を見つけやすい点もポイントです。

戸建ては地域とのつながりが強いため、買い手は近所付き合いや地域との関わりに抵抗がない人に限られます。売却する際、広域から集客しにくいのがデメリットです。

一方、マンションを探している人は、最寄り駅などの立地条件を重視する傾向があります。マンションなら地域とのつながりをそれほど考慮しなくても済むため、広域から買い手を見つけやすい点がメリットです。

売却のしやすさと数十年後の資産価値の高さから、流動性は戸建てよりマンションの方が高いといえます。

3. 住みやすさで比較

マンションと戸建てを住みやすさで比べた場合は、どちらにもメリットとデメリットがあります。以下に挙げるポイントを理解し、何を重視するのか考慮する必要があるでしょう。

設備はマンションが充実

マンションと戸建てを住みやすさで比較する場合、大きなポイントの一つとなるのが設備の充実度です。一般的には、マンションの方が設備は充実しています。

住戸内の設備で人気なのが、床暖房・複層ガラス・食器洗浄乾燥機・浴室換気乾燥機・ディスポーザーです。共用部に便利な設備が備えられているケースもあります。

マンションで人気の設備は、戸建てでも設置することは可能です。ただし、マンションではスケールメリットが働くため、最新設備が導入されやすくなります。

マンションの方が騒音トラブルは多い

マンションは上下左右に部屋が隣接しているため、騒音トラブルが多くなりがちです。古いマンションの場合は、生活音が下階や隣の住戸へ響きやすいでしょう。

騒音トラブルが気になるなら、戸建ての方が有利です。足音による下階への迷惑を心配する必要がなく、早朝や夜中でも音を気にせず洗濯機や掃除機を使えます。

ただし、近年のマンションは壁や床の遮音性が高いため、気を付けて生活すれば騒音トラブルを心配する必要はそれほどないでしょう。マンションの窓は防音性に優れたものが多く、窓を閉めると外の騒音がほとんど聞こえなくなる点もメリットです。

戸建ては自由度が高く増改築もしやすい

住みやすさで比較した場合、戸建てには自由度が高いというメリットがあります。間取りが決まっているマンションと異なり、戸建ては間取り・デザイン・素材・設備などを自分で決めることが可能です。

住み始めた後の増改築も自由にできます。子ども部屋を増やしたり、老後に備えてバリアフリー化したりと、ライフスタイルの変化に応じたリフォームが可能です。

土地を自由に使える点も、戸建てのメリットといえるでしょう。敷地内に庭や駐車場を作りたい場合、広さやタイミングを自分で決められます。

======================================

【Pick Up】▼注文住宅を建てるなら分割融資対応ローンを。

======================================

4. 防犯面での比較

マンションと戸建ての比較で見落としがちなのが、防犯面の違いです。安心して生活するためには、犯罪から住宅を守ることも意識しなければなりません。

防犯性能が高いのはマンション

マンションと戸建てを防犯面で比較した場合、マンションの方が防犯性能は圧倒的に高くなります。

近年のマンションは、オートロックや防犯カメラを導入しているのが一般的です。管理人の存在も防犯に役立ちます。高層階の部屋なら、窓から侵入される心配もほぼありません。

マンションの防犯性能をさらに高めたい場合は、人通りが多過ぎず、近くに荒れた場所がない物件を選びましょう。住民同士のコミュニティがしっかりと形成されていれば、より安心です。

戸建ては独自に防犯対策が必要

戸建ての防犯性は、マンションに比べて非常に脆弱です。留守かどうか判断されやすく、敷地内には隠れる場所も数多くあります。侵入経路となる窓が多い点もデメリットです。

戸建てで防犯面を強化するなら、独自に対策を講じなければなりません。防犯カメラ・強化ガラス・セキュリティサービスなどの導入により、防犯性を自分で高める必要があります。

逆に、納得のいくまで防犯面を強化できることが、戸建てのメリットともいえるでしょう。マンションの場合は独自の防犯対策が難しいため、設備面や環境面以外で防犯性を高めたいなら、防犯意識をより強く持つしか方法がありません。

5. マンションor戸建てを決めるポイント

これまで紹介してきた内容を踏まえた上で、マンションと戸建てのどちらかを選ぶポイントを解説します。以下に挙げる内容を理解すれば、自分に合った家を探しやすくなるでしょう。

優先順位を決める

マイホームを購入するにあたっては、自分や家族にとってさまざまな理想があるでしょう。しかし、マイホームに対する希望を全てかなえることは不可能です。

マンションか戸建てかを決める際は、何を重視し何を諦めるのか、家族でよく話し合って優先順位を決める必要があります。

絶対に譲れないポイントを決めておけば、後悔しない選択をしやすくなります。優先順位を決める際は、周辺環境など将来的に変わる可能性がある要素や、増改築など自分で変えられる要素があることも意識しましょう。

ライフプランと資金計画

マンションと戸建てを比較する際は、自分や家族のライフプランも考慮しなければなりません。将来の状況までイメージすることで、どちらが向いているのか考えやすくなります。

例えば、しばらく住んだ後に実家へ戻る予定があるなら、流動性が高いマンションを選ぶのがおすすめです。子どもがいない共働き夫婦の場合も、通勤に便利で管理に手間がかからないマンションの方が向くでしょう。

ライフプランを考慮することで、現在から将来にかけての経済状況も把握しやすくなります。きちんとした資金計画を立てられれば、マイホームの購入費や維持費なども考えやすくなるでしょう。

永住するかどうか

転勤の可能性が低く、終の棲家として考えているのであれば、戸建てを積極的に検討する価値があります。

マンションは長く住んでも資産価値が大きく下がらないため、将来的に住み替える可能性がある場合に向いています。一方、戸建ては約20年経過すると資産価値がほとんどなくなることから、住み替えを前提とした住居には適していません。

永住する予定で考えているなら、資産価値がなくなる点も気にならないでしょう。実際に、戸建てを選ぶ人の多くは、永住志向が強い傾向があります。

戸建ては土地の価値が下がりにくい点もポイントです。建物の資産価値がなくなっても、取り壊して投資に活用するなどの選択肢を残せます。

6. 家族に合った住まいを選ぼう

マンションと戸建てには、それぞれに多くのメリットやデメリットがあります。コスト・資産価値・住みやすさ・防犯面で比較すれば、両者の違いを把握しやすくなります。

マンションと戸建てのどちらにするか決める際は、優先順位を定めることが重要です。ライフプランや資金計画も考慮し、自分や家族に合ったマイホームを購入しましょう。

また、家探しと住宅ローン選びはセットで行うと効率的です。

モゲチェックでは家探しと住宅ローンを同時に行えるアプリを無料提供しています。at homeやHOME'Sで幅広く家探しが可能です。ぜひご利用してみてください。

\家と住宅ローンをセットで探そう/