1.ペアローンとは?

ペアローンとは、夫婦二人がそれぞれ住宅ローンを借りて、お互いのローンを連帯保証する借り方です。夫婦が対等な関係で借りる借り方と言えるでしょう。また、夫婦それぞれが住宅ローンを借りるため、高額物件を買うための手段の一つとも言えます。加えて、住宅ローン控除の税メリットも二人分受け取ることができます。

2.ペアローンは背伸びして高額物件を買うために使われている訳ではない

不動産価格が毎年のように上昇を続け、東京のマンション価格はバブル期を超えました。では、ペアローンは”背伸び”して高額物件を買うために使われているのでしょうか?

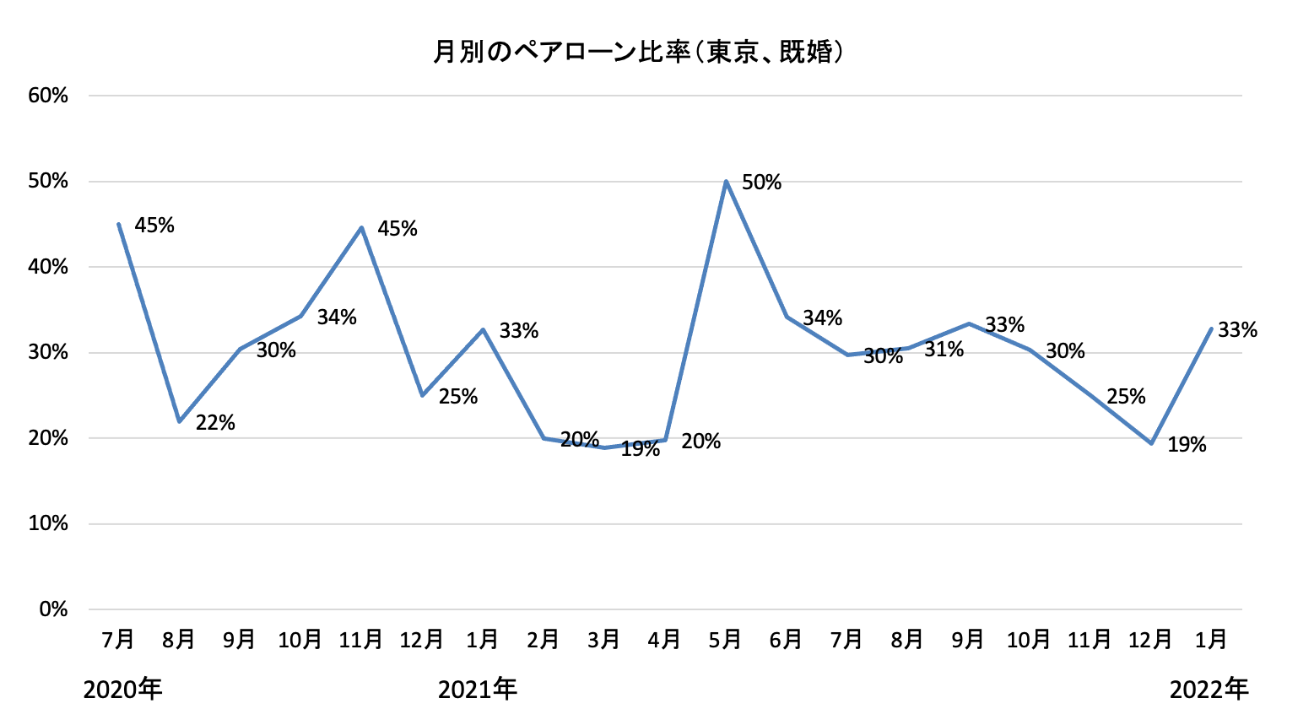

意外にそうではないのです。上のグラフはモゲチェックユーザー1,331名(東京在住、既婚世帯)を対象にペアローン比率を調べた結果です。バラツキはあるものの30%前後で推移し、増えているようには見えません。毎年上昇する不動産を背伸びして買うためにペアローンがどんどん使われている訳ではなさそうです。では、どんな人が物件を買っているのでしょうか?

上のグラフは、東京在住のモゲチェックユーザーにおける年収分布を調べたものです。800万円以上の比率は2020年は48%ですが、2022年は62%まで増えています。つまり、「高年収で家を買える人が物件を買っている」が実態に近いのではないでしょうか。

3.高年収層ほどペアローンを利用。しかも返済には余裕が。

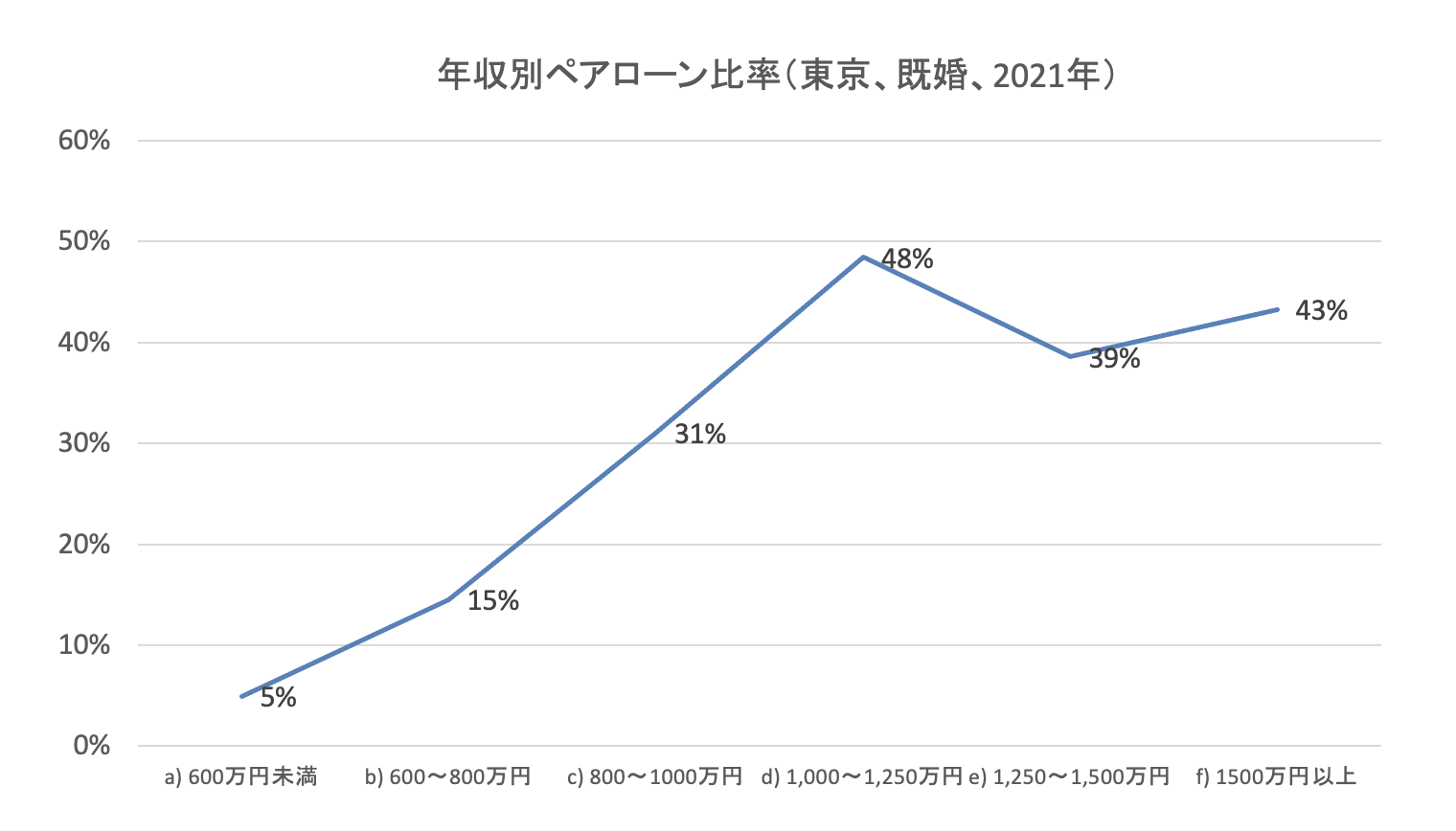

ではペアローンを使っているのはどんな世帯なのでしょうか?答えは高年収層です。

モゲチェックユーザーを分析したところ、上のグラフの通り年収1,000万円以上の世帯ではペアローン比率が40%以上となっています。一方、それ以下の年収層ではあまり使われていません。年収によって、ペアローンの利用率に大きな差があります。

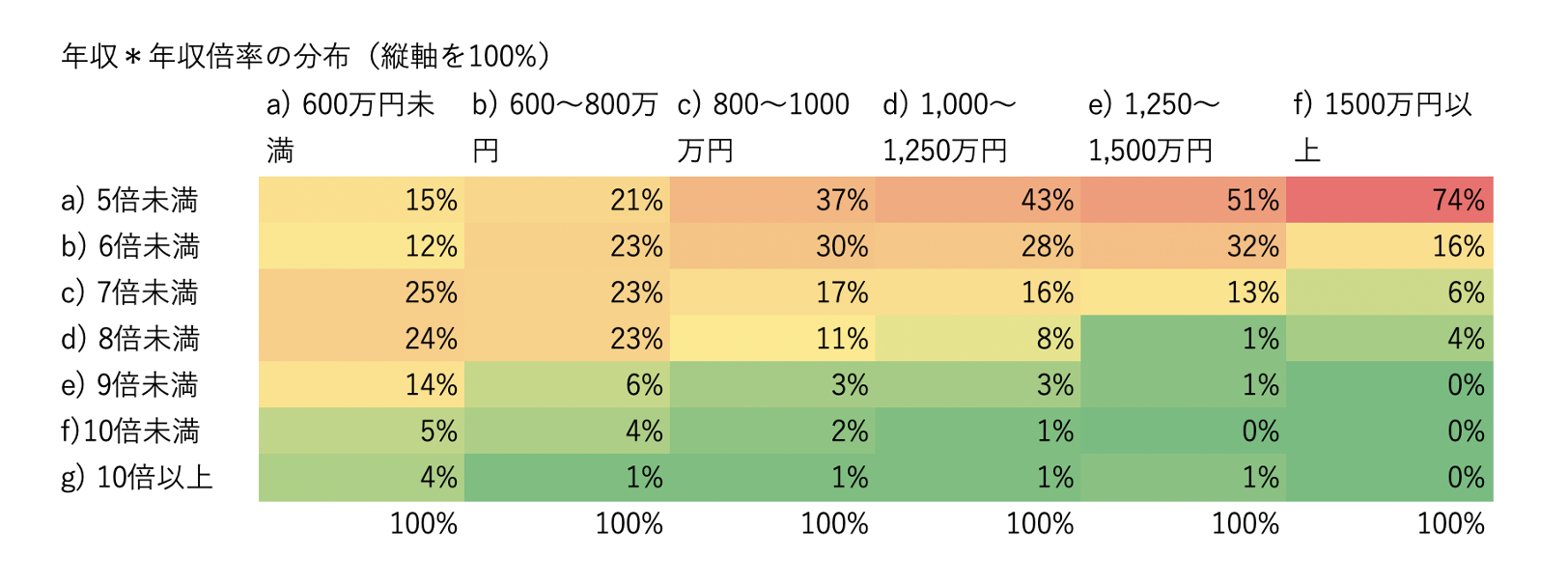

なお、その高年収層ですが、物件購入については堅実派のようです。下の表は東京在住のモゲチェックユーザー862名を対象に、年収(主債務者のみ、配偶者は含まず。)を横軸に、年収倍率※を縦軸に取ったものです。縦の合計を100%とし、各年収倍率に当てはまる人数を%で表示しています。%が高いほど赤に、低いと緑で表示しています。

※ 年収倍率とは物件価格を年収で割ったもので、5~6倍であれば問題なく返済できると言われています。

高年収ほど年収倍率が低いユーザーが多いことが見て取れます。年収1,500万円以上では年収倍率5倍未満のユーザーは70%以上もいます。一方で、年収600万円未満の層では高い年収倍率もちらほら。物件に求めるスペック(例えば4人家族であれば70平米3LDKなど)は年収によって大きく変わる訳ではないため、高年収層ほど家計に負担をかけずに物件購入できているのではないかと考えられます。

4.ペアローンは高年収層が税控除と持ち分取得のために使うケースが多い

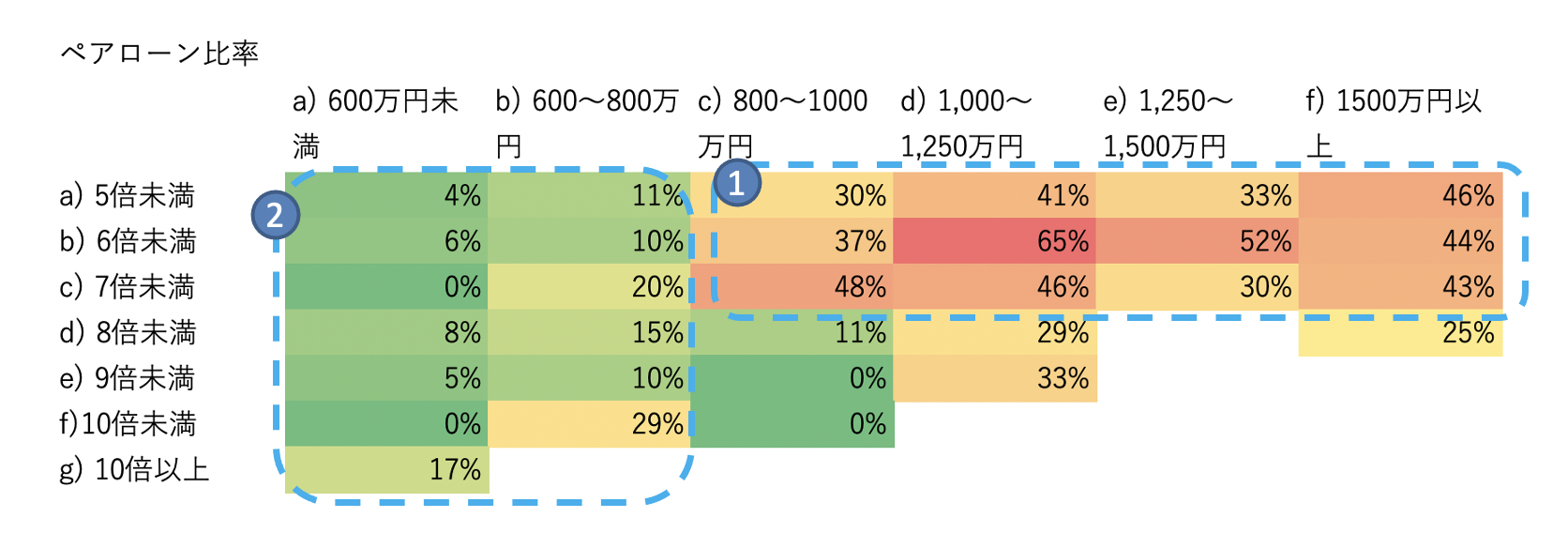

先ほどの年収☓年収倍率の表にペアローン比率を記載したのが下の表です。ペアローン比率が高いのは赤い箇所(①)で、高年収かつ年収倍率が低いゾーンですね。①に該当するユーザーはペアローンを組まなくても物件購入できますので、ペアローン利用は別の理由が考えられます。それは、税控除と配偶者による物件の持ち分取得です。

税控除は物件や年収によって異なりますが、10年間で200万円以上ものメリットを受けることも可能です。そうしたメリットを受けるためにあえてペアローンにしていることが考えられます。また、共働き世帯で配偶者の年収が高い場合、夫婦が対等に物件を所有したいと考えるケースもあるでしょう。夫婦が1/2ずつ物件を所有し、ペアローンとしているケースも考えられます。

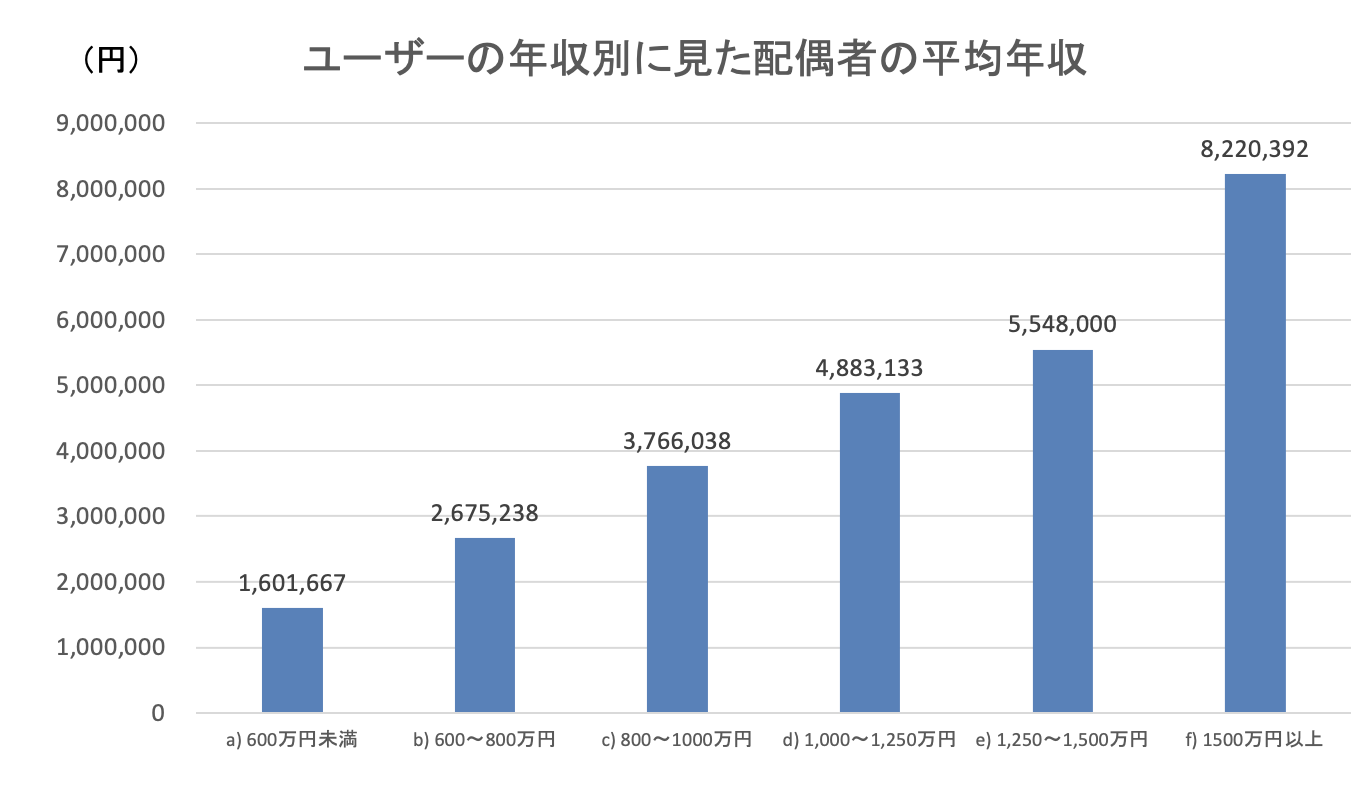

一方、年収800万円未満の層(②)は全般的にペアローン比率が低いです。特に600万円未満の層ではほとんど利用がありません。おそらく、配偶者の年収や勤務形態がペアローンの審査要件を満たさない人が多いためと考えられます。実際、上のグラフの通り、夫婦の年収は比例傾向にあります。また、②の中でペアローン比率が高いのは年収倍率が10倍付近のユーザーです。ここはまさに債務者一人では買えない物件を”背伸び”して買うためにペアローンにしていると考えられます。

5.まとめ

ペアローンの利用実態と目的は下記の通りにまとめられます。

・ 高年収層ほどペアローンの利用が多く、目的は税控除と持ち分取得

・ 低年収層はペアローンの利用が多くない。ただし、一人では買えない物件を買うためにペアローンにしているケースもある

これから住宅ローンを申し込む皆さんのご参考になれば幸いです。ただ、ご家庭のご事情は千差万別だと思いますので、まずはご家族でしっかりと話し合い、納得のいく住宅ローンの借り方を見つけて頂ければと思います。

※本レポート内容を掲載いただく際は、出典「モゲチェック調べ」と明記をお願いいたします。

またウェブ掲載の場合には、下記リンクの記載もお願いいたします。

https://mogecheck.jp/articles/show/reBl3dQMqRQN2Xgjnybv

【株式会社MFS概要】

代表者:代表取締役CEO 中山田 明

所在地:東京都千代田区大手町1-6-1 大手町ビル2階 FINOLAB

事業:オンライン住宅ローン比較サービス「モゲチェック(https://mogecheck.jp/)」の運営

オンライン不動産投資サービス「INVASE(インベース)(https://investment.mogecheck.jp/)」の運営

会社HP:https://www.mortgagefss.jp/

【本レポートに関する報道関係の皆様からのお問い合わせ先】

株式会社MFS 担当:井上、塩澤

TEL: 03-5989-0575 / 080-1515-3824(井上)

FAX: 03-5989-0576

e-mail: pr@mortgagefss.jp

※著者:塩澤の紹介ページはこちらです。

「住宅ローン金利についてわかりやすく情報発信」MFS取締役CMO塩澤崇のご紹介