50代でも住宅ローンは組める?

住宅ローンを組む人は40代までが多いものの、50代であっても住宅ローンを組むことができます。多くの金融機関では、借入時年齢の上限が70歳未満、完済時年齢の上限が80歳であるため、20~30年の住宅ローンを組める可能性があります。ただし、健康状態に問題があったり、安定した雇用形態ではない場合には、審査に落ちてしまったり、希望額までの融資が難しかったりすることもあります。その場合には、予算をいくらか減らしたり、頭金を入れたりする必要が出てくることがあります。

また、大半の商品ではがん団信などの疾病保障付団信には加入できません。退職後には収入が減ることから、無理のない返済計画を十分に立てておく必要もあります。

50代で住宅ローンを組む場合のリスク

50代で住宅ローンを組む場合には、20代~40代とは異なる注意点があることを知っていますか? 返済計画に大きな影響を及ぼすリスクもあるため、あらかじめ頭に入れておきましょう。

借入期間が短くなる

住宅ローンには一般的に、年齢に関する2つの制限があります。1つは借入時年齢で、20歳以上70歳未満とする金融機関がほとんどです。もう1つは完済時年齢であり、80歳までに完済することが規定されていることが標準的です。

50代の人は借入時年齢の要件は満たしていますが、完済時年齢を考慮すると35年間のような長期ローンを組むことができず、借入期間が短くなります。つまり、55歳の人が住宅ローンを組む場合には、最長でも25年間のローンになってしまうのです。

| 項目 | 50代の場合 |

| 借入時年齢 | 20歳以上70歳未満であれば借りられる例がほとんどで、50代であれば問題なし |

| 完済時年齢 | 80歳までに完済できる期間での借入となるため、例えば55歳の人は最長25年となる |

そのため、年収に占める返済額の割合が高くなってしまい、次で詳しく説明するように融資額が減少してしまいます。また、35年間などの長期ローンで借りる場合よりも毎月返済額が大きくなることに注意しましょう。

借入可能額が少なくなる

借入期間が短くなることとも関連しますが、住宅ローンの借入可能額は、年収に占める返済額の割合(返済比率)によって決まります。50代の人は平均年収は高いのですが、借入期間が短くなることで返済比率が高くなり、結果的に融資額は減少してしまいます。一般的には「借入可能額は年収の7倍」と言われることがありますが、これは30代・40代に当てはまる倍率であり、50代では5倍でも厳しい場合があります。

定年が近くなり、収入の減少が見込まれることも借りられる金額が減る一因です。収入が減っても完済まで住宅ローンの返済は続くため、現在の収入を基準として考えるのではなく、退職後の収入で返済を続けられるかを考える必要があります。

また、50代で住宅ローンを借りる場合には、退職金を返済の原資と考えている人が多いことにも落とし穴があります。退職金が想定よりも少なくなってしまうと資金計画に狂いが生じるため、ギリギリではなく余裕をもって借りることをおすすめします。

団体信用生命保険に加入できないことがある

住宅ローンを借りる際には一般的に、契約者の死亡・高度障害時に住宅ローンの残債と同額の保険金が下りる団体信用生命保険(団信)に加入することが求められます。住宅ローンの審査では、金融機関による審査の他に、団信を提供する保険会社による審査もあるのです。

50代になると健康問題が全くない人の割合は少なくなり、生活習慣病などの疾患にかかっていたり、健康診断で基準値を大きく外れる項目があったりすることも珍しくはないでしょう。すると、団信の審査で否決されてしまい、希望する住宅ローンが借りられないことがあります。

その場合には、0.3%程度金利が高くなってしまいますが、健康に関する条件が緩い「ワイド団信」の選択肢がある住宅ローンを選ぶ方法があります。それでも難しい場合には、固定金利の「フラット35」は団信の契約が必須ではないため、これを選ぶことも考慮しましょう。

多くの疾病保障団信は対象外

団信には、死亡・高度障害を対象とした一般団信だけでなく、がんと診断された場合に住宅ローン残高が保障されるがん団信、さらに心疾患・脳血管疾患をカバーする3大疾病保障団信、その他の各種疾病を含めた8大疾病保障団信・11大疾病保障団信などのさまざまな疾病保障団信があります。最近では、疾病の内容を問わずに、長期入院などの所定の状態になると住宅ローン残高が保障される全疾病保障団信も注目されています。

これらの疾病保障団信は病気で働けなくなるリスクに対する保険であり、多くの人に選ばれていますが、この疾病保障団信には通常、申込時年齢に制限があるのです。

標準的な商品では50歳未満で住宅ローンを借り始めた人が対象であり、50代以上が対象になる商品でも保障内容に制約があることが多くあります。健康状態が良い人であっても、50代で住宅ローンを組むとこれらの疾病保障団信の付帯が難しいことには留意しましょう。

50代で住宅ローンを組む場合は、シミュレーションを作成しよう

50代で住宅ローンを組む場合には、返済期間の途中で再雇用や契約社員に雇用形態が変わったり、退職したりして収入が減る可能性が高いため、それを踏まえたシミュレーションをして徹底的に検討しておく必要があります。

55歳で以下の条件で住宅ローンを借りた場合に、年間の収入と返済額のバランスを見てみましょう。

-

借入期間:25年(完済時年齢80歳)

-

借入金額:2,500万円

-

金利:変動金利0.5%

-

収入の変動

-

55~60歳:正社員で年収700万円

-

61~70歳:再雇用で年収400万円

-

71~80歳:年金で年収280万円

2,500万円を変動金利0.5%で借り入れ、25年間で返済するときの毎月返済額は88,667円になります。この場合、年間返済額は約106万円です。

| 税込年収 | 手取り年収 | 年間返済額 | 手取り年収に占める 返済額の割合 |

|

| 55~60歳 | 700万円 | 約550万円 | 約106万円 | 約19.3% |

| 61~70歳 | 400万円 | 約320万円 | 約106万円 | 約33.1% |

| 71~80歳 | 280万円 | 約250万円 | 約106万円 | 約42.4% |

正社員で働く60歳までは、手取り年収に占める返済額の割合は20%以内で、住宅ローン返済以外に約440万円の生活費を使う余裕があります。

しかし、年収が下がる61~70歳では、手取り年収の約3分の1を住宅ローンの返済に回すことになります。住宅ローン返済以外の生活費は約210万円と激減しました。

70歳以降は返済の比率はさらに高まり、住宅ローン返済以外の生活費は約140万円しかありません。

もし、61歳~80歳の期間に年間250万円の生活費を使いたい場合には、貯蓄や退職金から約1,500万円を準備しておく必要があります。

50代で住宅ローンを組むために注意したいポイント

50代で住宅ローンを組むには、年齢ゆえに考慮すべき点がいくつかあります。そのなかでも、購入予算と住宅ローンの申込みについてはとくに重要です。

退職後の生活に困らない購入予算にする

前の項目でシミュレーションしながら説明したように、50代から住宅ローンを借りる場合には、収入の減少を想定した資金計画を立てなければなりません。借入金額はできる限り、定年までの毎年の給与と退職金で完済できる範囲にとどめましょう。つまり、購入時には予算をきっちりと立て、しっかりと守ることが大切です。

物件の購入時や住宅ローンの契約時には、目安として新築物件で物件価格の5~7%程度、中古物件で7~10%程度という多額の費用がかかることから、これらも考慮して予算を立てるようにしましょう。

また、雇用形態が変わったり、退職したりした後に収入を上げることは簡単ではないため、収入が高いうちに、なるべく貯蓄しておくことも重要です。購入したのは良いものの、返済に困って売却を余儀なくされるなどして終の住処を失ってしまうことのないよう、慎重に進めていきましょう。

複数の金融機関に審査を申込む

20代~40代の場合と比較して、50代で住宅ローンに申込む場合には、金融機関の審査によって希望通りの融資額が得られなかったり、保険会社の審査によって団信への加入ができなかったりする可能性が高まります。審査基準は金融機関・保険会社によって異なるため、住宅ローンの申込みは1行に絞るのではなく、手間はかかりますが3行程度の複数の金融機関に申込むようにしましょう。

金利が安い住宅ローンを選ぶことは重要ですが、長期ローンと比べると返済期間が短いぶん、金利に多少の差があってもその影響は小さくなります。金利や団信にチャレンジする意味での申込みと、少し金利が高くても承認が得られる可能性が高い金融機関への申込みを組み合わせるのがおすすめです。

モゲチェックの「住宅ローン診断」では、過去の膨大な件数の融資承認実績を分析し、融資承認確率を含めた住宅ローン提案を行っています。無料で利用できますので、住宅ローン選びにご活用ください。

借り換えの計画を視野に入れる

50代で住宅ローンを組む場合に、返済期間を十分に確保しようとすると、定年後も返済が続くことになるでしょう。しかし、年金生活に入ってから住宅ローンを返し続けるのは大きな負担になります。そのような場合には、より低金利の住宅ローンに借り換えて、毎月返済額を減らすことも検討しましょう。

また、住宅金融支援機構が取り扱っているリバースモーゲージ型の住宅ローンである「リ・バース60」も候補の1つになります。この商品では毎月の返済は金利のみであり、借主が亡くなったあとに自宅を売却するなどして元金を返済することになります。老後に自宅に住み続けながら、返済の負担を抑えられるところがメリットですが、金利がやや高かったり、自宅を相続人に残すことができなくなってしまう可能性があるというデメリットもあることから、利用する際には慎重に検討しましょう。

50代で住宅ローンを組む際の平均的なデータ

50代で住宅ローンを組む人はどれくらいいて、どのような物件を選んでいるのでしょうか? また、平均的な年収の人が住宅ローンを借りた場合の返済額を含めて説明していきます。

50代の住宅ローンの利用者の割合

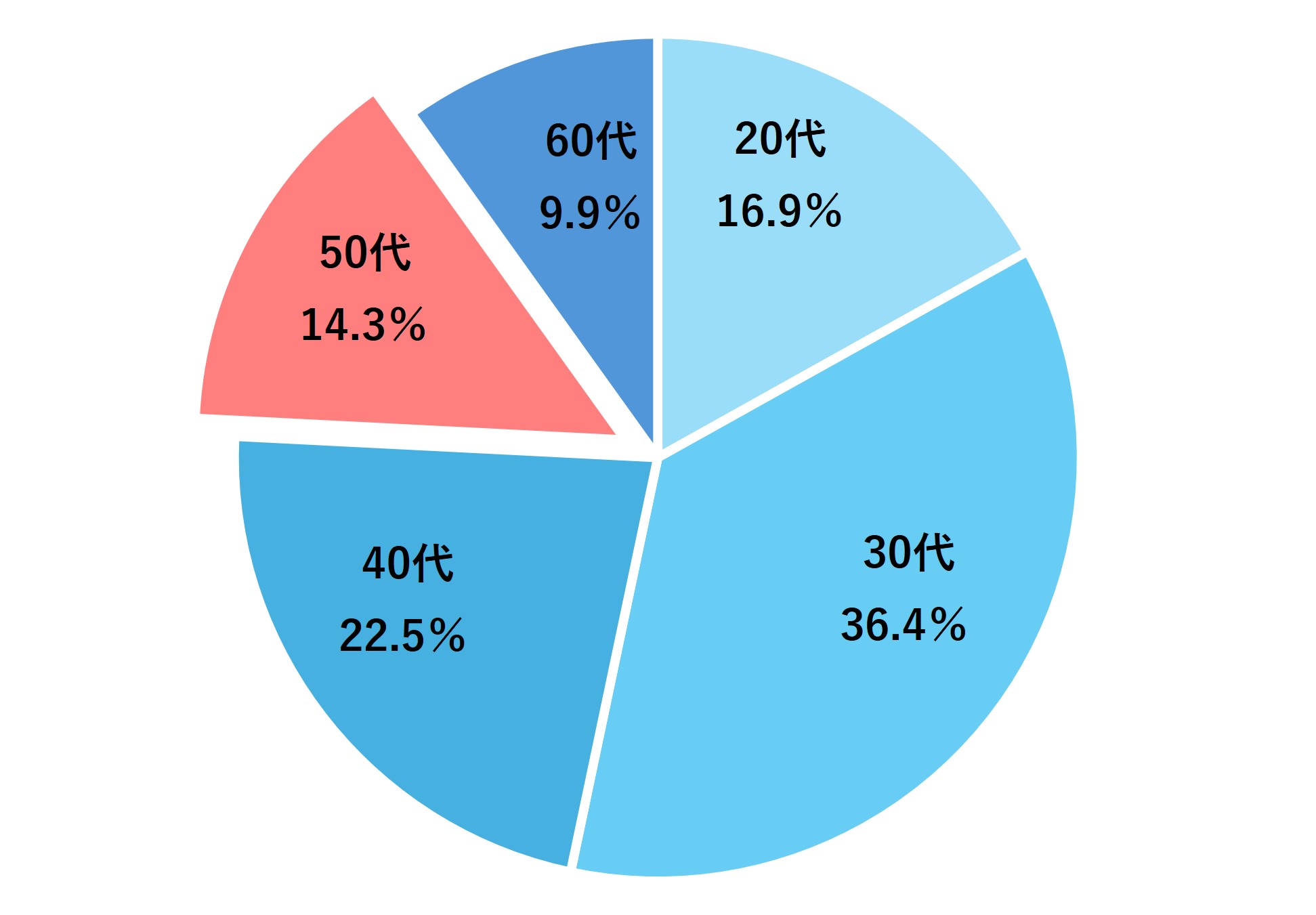

住宅ローンを利用する予定がある人の年代は20歳代から60歳代まで広く分布しています。住宅金融支援機構の「住宅ローン利用予定者調査」(2025年4月調査)によれば、30歳代・40歳代で60%以上を占めていますが、50歳代も14.3%を占めており、少ない割合ではありません。初めて住宅を購入する人のほか、現在の住戸からの住み替えで住宅ローンを新たに借りる人も一定数いることが予想されます。

50代の住宅ローン利用予定者は14.3%

50代が選んだ物件は何が多い?

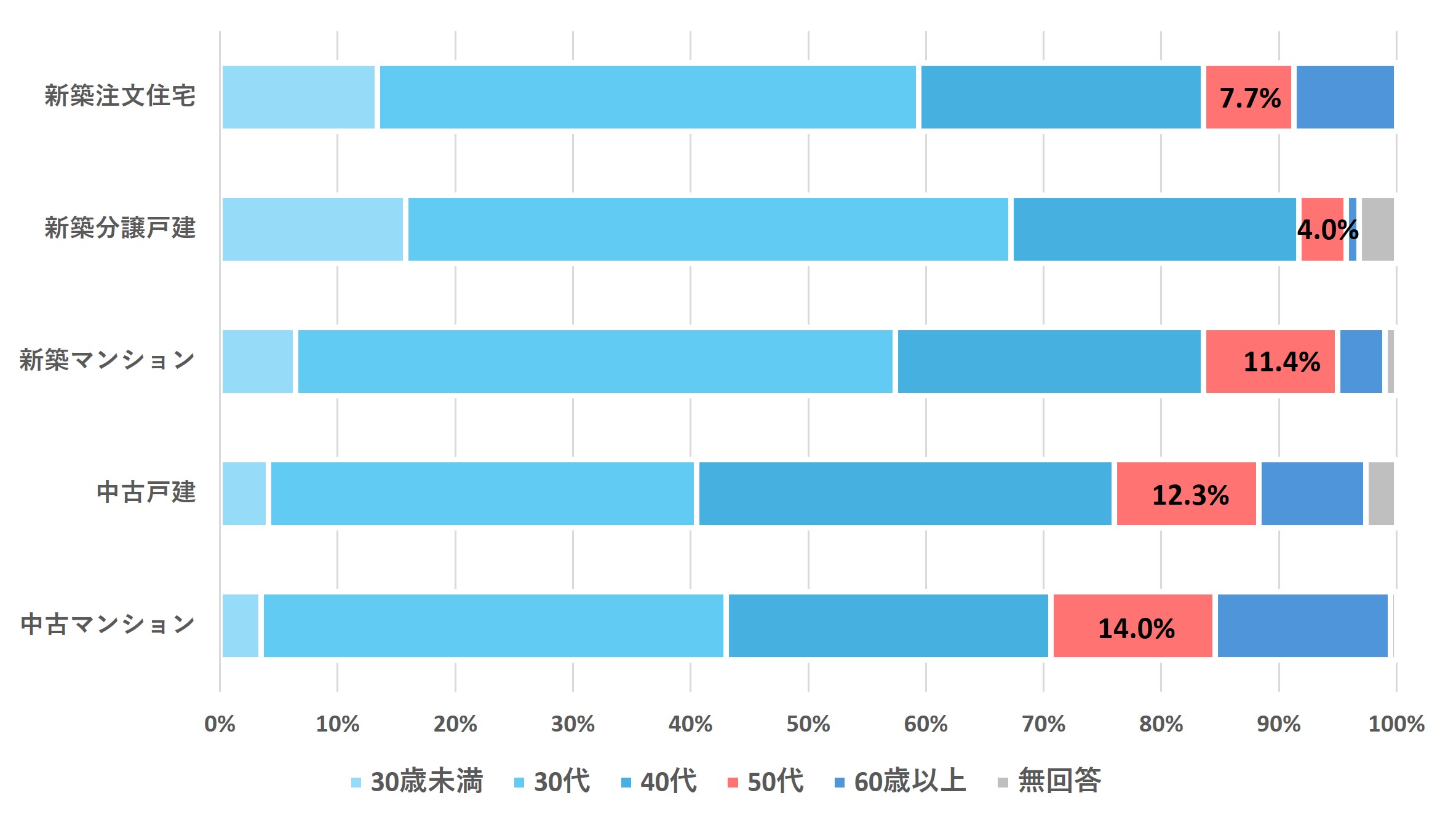

50代の人はどのような物件を選ぶ傾向にあるのでしょうか? 国土交通省「住宅市場動向調査」(2023年版)では、新築注文住宅・新築分譲戸建・新築マンション・中古戸建・中古マンションの購入者の年代別の割合が調査されています。初めて住宅を購入する一次取得者は40代までの割合が高くなっており、とくに新築分譲戸建と新築注文住宅では10%未満の比率にとどまります。

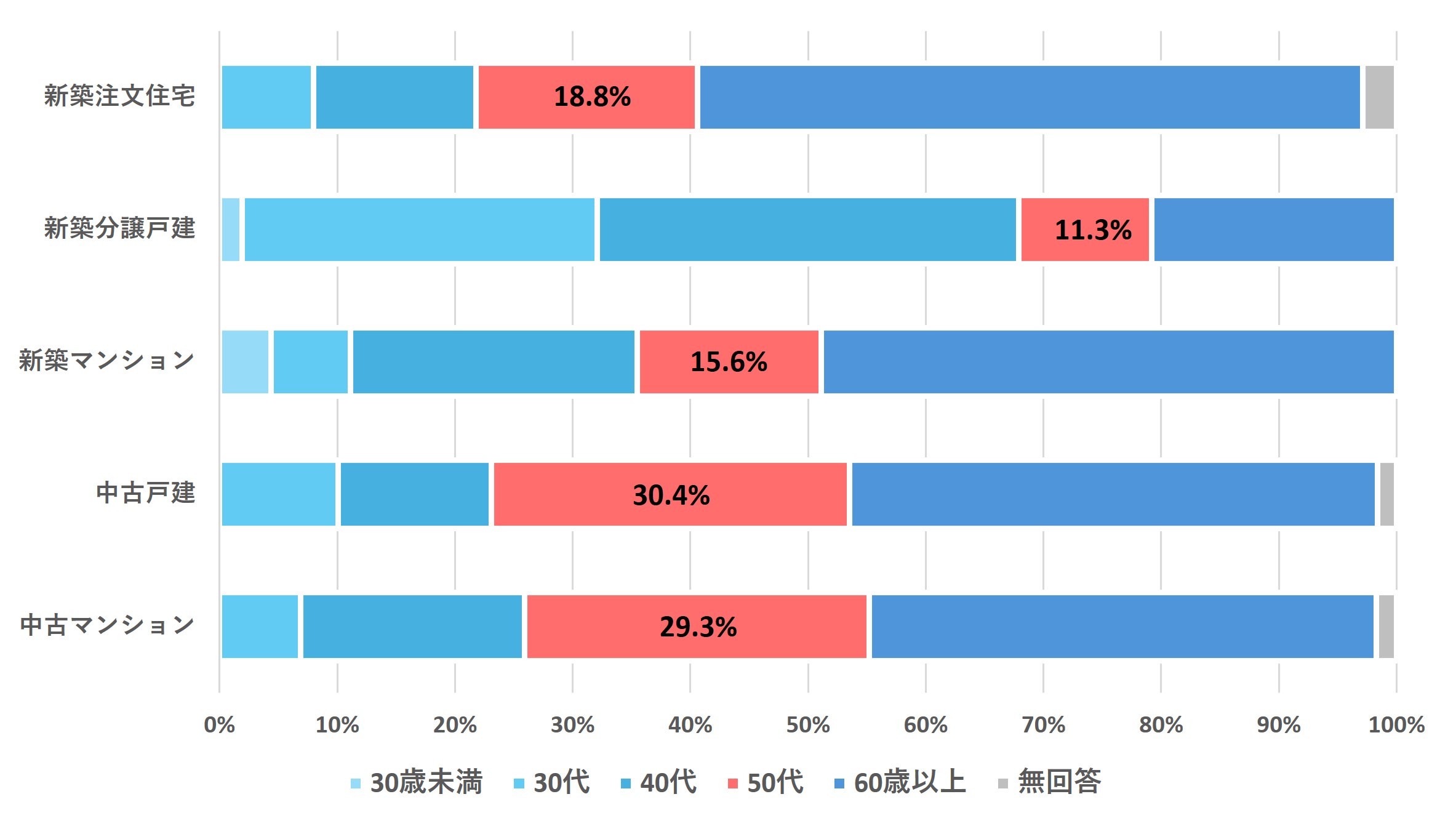

一方で、住み替えに当たる二次取得者では50代以上が大半を占め、とくに中古物件の購入者の約30%は50代が占めています。

一次所得者の年代別割合

二次取得者の年代別割合

50代の平均年収と返済額

50代は平均年収がピークになる年代で、国税庁「民間給与実態統計調査結果」(令和5年分調査)によれば、平均年収は50~54歳で539.6万円、55~59歳で545.1万円でした。前述の通り、50代の借入可能額は年収の約5倍ですので、平均年収の人では約2,700万円を借りられます。

55歳で2,700万円を返済期間25年で借り入れた場合、毎月返済額は変動金利0.5%で約9.6万円、固定金利2.0%では約11.4万円になります。

| 金利 | 毎月返済額 | 総返済額 |

| 0.5% | 95,760円 | 28,728,123円 |

| 0.2% | 114,440円 | 34,332,070円 |

50代で住宅ローンを組む場合におすすめの補助金制度

近年、住宅の省エネルギー化の推進が政策課題になっています。そのため、条件を満たす家を購入すると、補助金や税金の還付などを優遇する制度が作られています。各地方自治体が独自に取り組んでいるものもありますが、ここでは全国で利用できる制度を紹介します。

ZEH補助金

ZEH補助金は、新築のネット・ゼロ・エネルギー・ハウス(ZEH)に対する補助金制度です。ZEHは冷暖房や給湯などに使用するエネルギー消費を抑えつつ、太陽光発電などの再生可能エネルギーを産生することで、消費するエネルギーを実質的にゼロまたはマイナスにする性能を持つ住宅で、高い断熱性・気密性と省エネルギーな設備がその要件になっています。

戸建住宅向けのZEH補助金では、基準を満たせば55万円の補助が得られます。また、さらに厳しい条件を満たすZEH+補助金の対象になると、補助金額は90万円になります。

|

対象となる住宅 |

新築注文住宅もしくは新築分譲住宅で、各地域で定められた基準を満たすもの |

|

補助金額 |

ZEH基準:55万円 ZEH+基準:90万円 |

|

住宅の性能要件 |

・一次エネルギー消費量:地域ごとの基準値を下回る ・断熱性能:外皮基準を満たす ・省エネ設備:基準に適合する設備を導入する ・再生可能エネルギー設備:太陽光発電装置などの基準を満たす設備を導入する |

|

補助金の受け取り方 |

ZEHの要件を満たしていることを証明する書面や設計図面などを添付して書類提出 |

子育てグリーン住宅支援事業補助金

子育て世代の50代が木造住宅を新築するときに利用できる補助金の1つが、子育てグリーン住宅支援事業補助金です。名称は子育て世代に限定しているようにも読めますが、①18歳未満の子を有する世帯か、②片方が39歳未満の夫婦には要件の優遇がありますが、その他の人でもGX志向型住宅の基準を満たせば、最大140万円が補助されます。

|

対象となる住宅 |

新築木造住宅 |

|

補助金額 |

ZEH水準:40万円 |

|

補助金の利用要件 |

・ZEH水準住宅と長期優良住宅は18歳未満の子を有する世帯か、片方が39歳未満の夫婦が対象。GX志向型住宅は全世帯が対象 ・登録を行った施工事業者による工事が必要 |

|

補助金の受け取り方 |

工事費の精算後、施工事業者を通じて対象者に還元 |

住宅ローン減税

住宅ローン減税は、住宅ローンを利用して新築住宅・中古住宅を購入した人を対象とした所得税・住民税の減税制度です。対象者は所得2,000万円未満の住宅ローン契約者で、物件の条件によって減税の上限額が異なります。所得税・住民税の納税がない年には減税を受けられないため、退職の時期や退職後の収入を確認しておきましょう。

|

対象となる住宅 |

基準を満たした新築住宅と中古住宅 |

|

減税額 |

・各年末の住宅ローン残高の0.7%を上限に所得税・住民税から控除 ・基準を満たした新築住宅は13年間、中古住宅は10年間 |

|

対象者の要件 |

所得2,000万円未満 |

|

控除の上限となる借入額 |

・認定長期優良住宅・認定低炭素住宅:4,500万円(子育て世帯・若年夫婦世帯:5,000万円) ・ZEH水準省エネ住宅:3,500万円(子育て世帯・若年夫婦世帯:4,500万円) ・省エネ基準適合住宅:3,000万円(子育て世帯・若年夫婦世帯:4,000万円) ・認定住宅の中古住宅:3,000万円 ・その他の中古住宅:2,000万円 |

まとめ

50代で住宅ローンを利用して家を購入する場合には、退職までの給与収入を得られる期間が限られていたり、完済時年齢の上限に引っかかったりすることから、住宅ローンを借りられる期間が短くなります。また、団信に加入できる場合でも、疾病保障団信への加入は難しい可能性が高くなります。

しかし、50代で家を買う人は一定数を占めています。返済が大きくなりすぎないことに留意して物件選びを進めるようにしましょう。