奇跡のタイミング! 自宅の「両隣」が空いた話

モゲ澤: ちょる子さん、最近不動産を購入しようとして、かなりドラマチックな展開になっているそうですね?

ちょる子: そうなんです。実は、今住んでいる自宅の「両隣の家」がたまたま同時に空いたんですよ。

モゲ澤: えっ、両隣ですか!? そんな奇跡あります?(笑)

ちょる子: 私も「そんなことある!?」と思って。都内で隣地が手に入ることなんて滅多にないじゃないですか。それで信頼できる友人や知人に相談しまくったんです。そうしたら、100人中100人が「絶対に買え」と言いました。

モゲ澤: 僕も101人目として「買え」と言いますね(笑)。 東京の土地は細切れになっていることが多いので、まとまった整形地が一括で手に入るというのは、それだけで資産価値が2〜3倍になるポテンシャルがあります。間違いなく「マストバイ」案件です。

ちょる子: ですよね。私もそう思って意気揚々と購入に動こうとしたんです。ところが、そこで立ちはだかったのが、まさかの「親ブロック」でした。

「路線価で買え」バブル世代の親とのギャップ

モゲ澤: ベンチャー企業への転職で奥さんに反対される「嫁ブロック」はよく聞きますが、「親ブロック」ですか。

ちょる子: はい。実は私の母が長年賃貸業を営んでいて、不動産のプロなんです。ただ、母たちが戦ってきたのはバブル崩壊後のデフレ時代。しかも「競売」で安く物件を仕入れてきた世代なんですよ。

だから、今の市場価格を見て「高すぎる! 路線価から乖離しすぎている!」と猛反対されまして……。

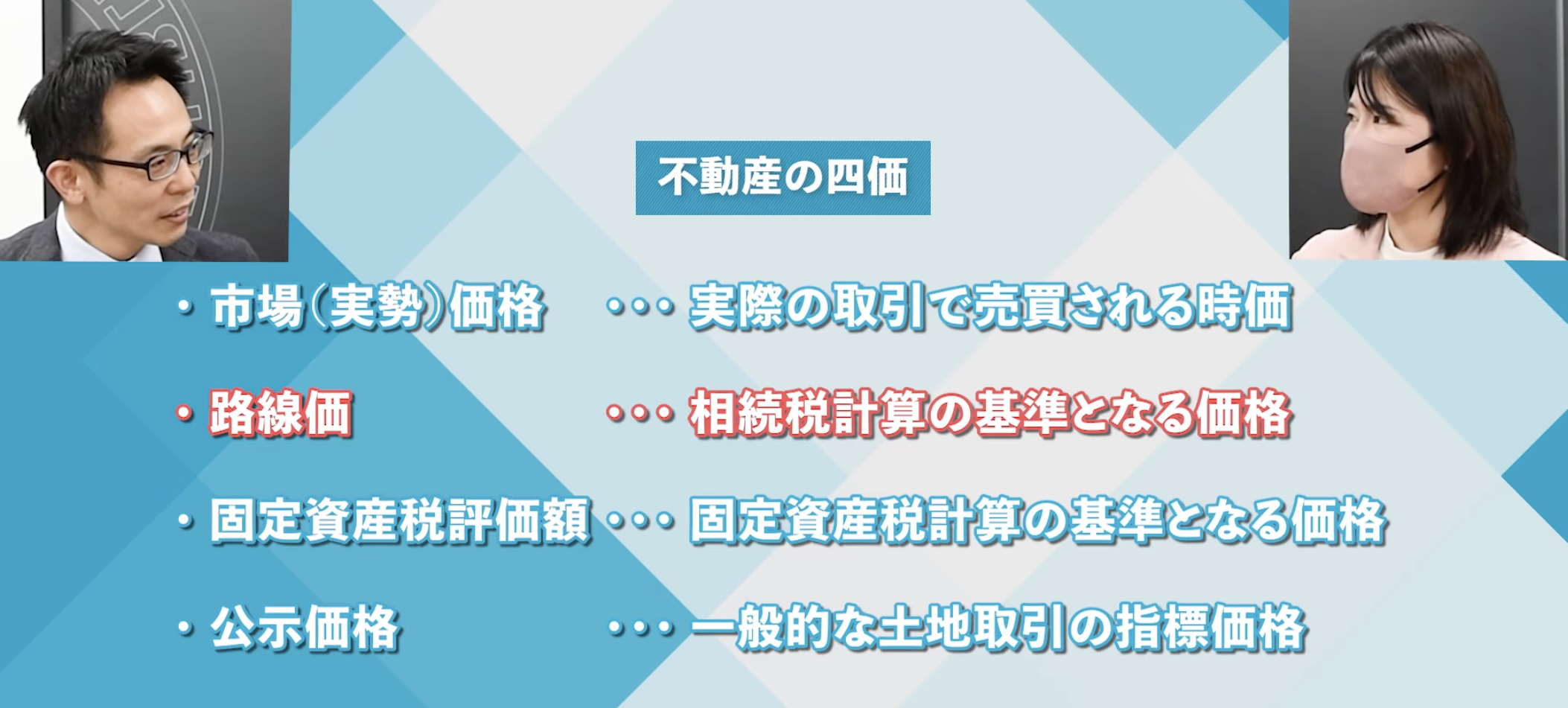

モゲ澤: なるほど(笑)。確かに不動産には「一物四価」がありますが、路線価はあくまで相続税評価用の価格。実勢価格(実際に売買される価格)より低いのが今の常識です。

ちょる子: そうなんですよ! 私も不動産業界の友人に相談したんですが、「路線価より高いから買わないなんて何を言ってるんだ」と一蹴されました。 でも親からすると、今の価格は異常に見えるようで。「路線価で買わせてください」なんてお百度参りしても、今の東京では絶対に無理ですよね(笑)。

モゲ澤: 無理ですね。もし路線価で買える物件があったら、僕にこっそり教えてください(笑)。 さらに面白いのが、親御さんは今の物件を反対する一方で、もっと高いエリアを勧めてくるそうですね?

ちょる子: そうなんです(笑)。「下がる時は早いから、資産価値が落ちない場所にしろ」と言って、港区の南青山とか、千代田区の麹町、文京区の本郷とかを勧めてくるんです。「いや、そこもっと高いから!」って(笑)。 結局、親ブロックと自分の判断の間で板挟みになり、まだ買えていないという……非常に悩ましい状況です。

明治時代の「3億円」は今の「数千億円」? インフレの正体

モゲ澤: 今の話は、まさに「インフレ時代のジレンマ」ですね。 今は「高い」と感じても、半年後や1年後にはさらに上がっていて、「あの時買っておけば安かった」と正当化される。これがインフレです。

僕が著書でも書いた話ですが、明治時代に建設された「八幡製鉄所(現・日本製鉄)」をご存知ですか? 日清戦争の賠償金で作られた巨大工場ですが、当時の建設費は約3億円だったそうです。

ちょる子: えっ、たった3億円ですか?

モゲ澤: はい。でも今、同じ規模の製鉄所を作ろうとしたら、数千億円はかかりますよね。 つまり、お金(現金)の価値は下がり続け、モノ(不動産や株)の価値は上がり続ける。 これが資本主義の歴史です。

ちょる子: その差額が、将来の「含み益」になるわけですね。

モゲ澤: その通りです。だからこそ、不動産価格の暴落を待って賃貸に住み続けるよりも、「今買って時間を味方につける」ほうが、インフレ対策としては合理的だと僕は考えています。

資産3億円投資家が「現金」ではなく「住宅ローン」を選ぶ理由

モゲ澤: さて、ここからが本題です。ちょる子さんは資産が潤沢にあるわけですから、1億円の物件でもキャッシュで買えますよね? なぜあえて「住宅ローン」にこだわるんですか?

ちょる子: 最大の理由は「機会損失」を防ぐためです。

例えば、手元の1億円を使って家を現金購入したとします。家は手に入りますが、手元の1億円はなくなりますよね。 でも、もしその1億円を私の得意な株式投資で運用していればどうでしょう? 仮にインデックス投資で年利20%出せるとしたら、年間2,000万円の利益を生むチャンスを捨てることになります。

モゲ澤: その結論、大正解です! これぞ投資家の思考ですね。

住宅ローン金利は、変動なら0.3〜0.5%、固定でも1.8%程度(2025年現在)。一方で、投資の期待リターンは4〜5%以上を狙えます。 「低金利でお金を借りて、手元資金は高利回りで運用する」。この利回り差を取れるのが、住宅ローンの最大のメリットなんです。

ちょる子: ただ問題がありまして……。今年独立したばかりなので、銀行に行ったら「与信がない」と言われてしまいました(笑)。

モゲ澤: 資産3億でも、決算書がないと厳しいのが日本の銀行なんですよね(笑)。 おそらく「フラット35」のような公的融資が現実的な選択肢になると思います。それでも、借りられるなら借りて、手元資金は投資に回すべきです。最悪、投資で失敗しても家は残りますし、インフレで家の価値が上がればダブルで資産が増えますから。

AIバブルは崩壊する? 投資家・ちょる子の相場観

モゲ澤: せっかくなので投資の話も聞かせてください。最近の株高、特に「AIバブル」についてはどう見ていますか? 弾けると思いますか?

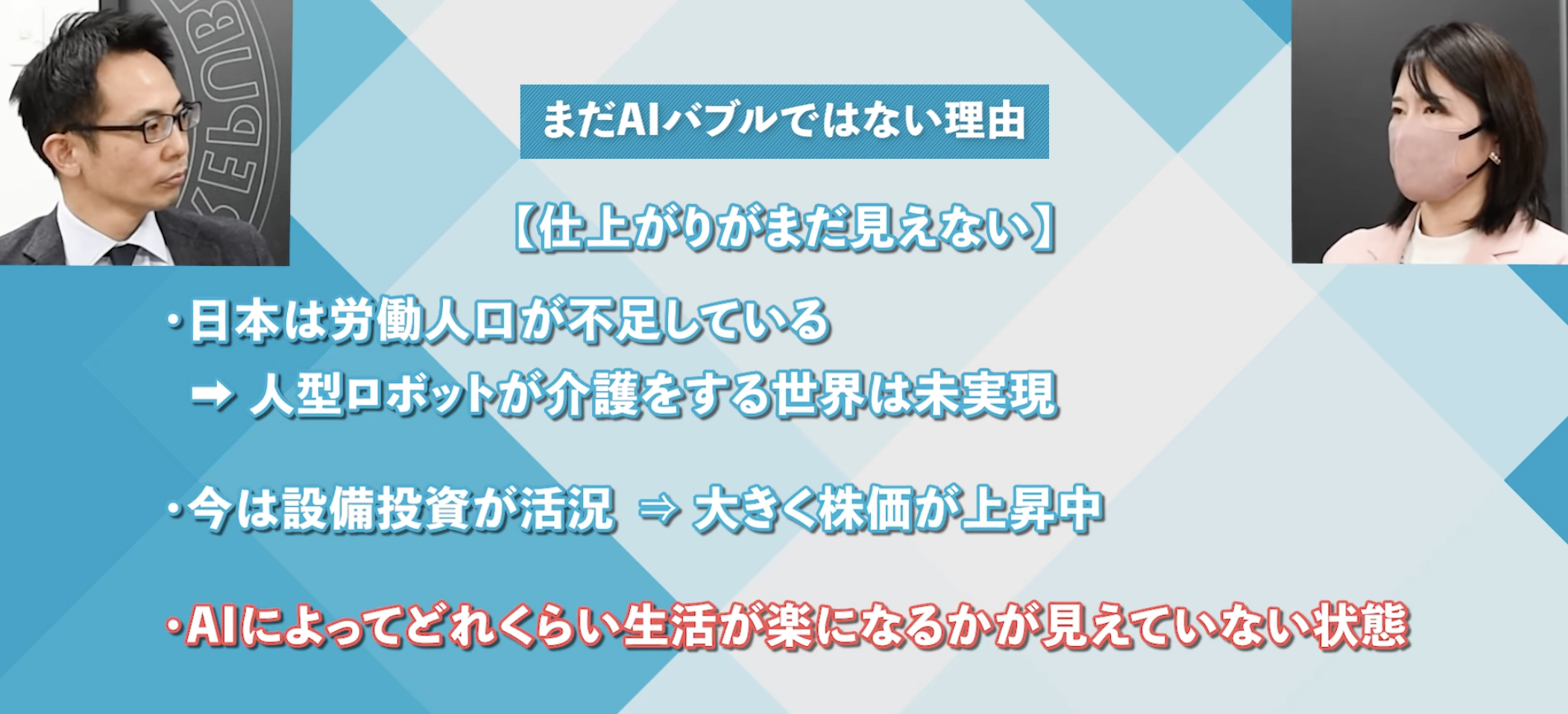

ちょる子: いつかは弾けると思いますが、今の段階ではまだバブルではないと思っています。

昔の「ITバブル」の時は、売上が立っていないのに期待だけで株価が上がっていました。でも今は、OpenAIのような明確な需要があり、実際に莫大な売上が立っています。実需が伴っている点が決定的に違いますね。

モゲ澤: なるほど。

ちょる子: それに、まだ「仕上がり」が見えていません。人型ロボットが介護をするような未来はまだ実現していませんし、AIで私たちの生活がどれくらい楽になるのか、まだ天井が見えていない。 みんなが「AIなんてこんなものか」と失望したり、これ以上便利にならないと悟った時が天井だと思いますが、今はまだそのフェーズではないですね。

情報は「スタンス」が命。迷うより行動を!

対談の終盤、私たちが最も共感し合ったのが「情報発信におけるスタンス」の話でした。

ちょる子: アクセルとブレーキを意識していますね。自分はこうしているという話もしますが、「こうしましょう!」だけでは怪我する人が出てくるので、気を付けて発信していますね。

モゲ澤: 確かにそうですよね。僕も悩ましいところがあるのですが、付加価値を提供するために、スタンスを取って言い切ることを意識しています。例えば、「繰り上げ返済はしない方がいい」とか「35年より50年ローンがいい」と言い切ります。なので、批判を受けることもありますが、「スタンスを取らない情報整理ならChatGPTでいい」と割り切っています。賛否両論あっても、明確な意見こそが、迷っている誰かの背中を押せると信じているからです。

ちょる子: それは沁みますね。炎上を恐れると事実だけを述べて終わるんですよ。でも「私は本当はこう思う」という意見の方が当然価値があると思っています。

モゲ澤: そうですよね。トレードオフというか、スタンス取ることで自分として納得感がある情報発信ができる。なので、このスタイルでいいのかなと考えています。

ーーー

余談ですが対談の最後には、ちょる子さんと「一緒に投資物件を買う企画をやろう!」なんて話も飛び出しました(笑)。

これに関連して、実は今、僕自身も2軒目となる不動産投資物件を本気で探しています。モゲチェックの姉妹サービスで、不動産投資ローンの借入可能額を判定できる「INVASE(インベース)」を活用し、2026年初頭には購入の様子を配信する計画ですので、楽しみにお待ち下さい。

最後まで記事を読んでいただき、本当にありがとうございました!

皆さんの住宅ローン選びが素晴らしいものになるよう、心から応援しています。