住民税課税決定通知書とはいったい何?

納税者の居住地の自治体が納税者に対して発行する、住民税の税額を通知する書類のことを総称して「住民税課税決定通知書」とよびます。企業に勤務している会社員(給与所得者)の場合は、「特別徴収税額の決定通知書」、個人事業主や年金所得者などの場合は、「税額決定通知書・納税通知書」という名称です。

住民税課税決定通知書には税額のほかに、その内訳が記載されています。給与所得者の場合は、所得と所得控除の明細と、月ごとの納付額も書かれています。

住民税は2つの税金からなっており、道府県民税および都民税という都道府県に納める税金と、市町村民税および東京23区の特別区民税という市区町村に納める税金に分けられます。住民税はその地域に住む人のための行政サービスの財源になる税金で、居住者はその居住地に住民税を納める義務があります。

住民税は前年の所得に応じて負担する所得割と、一定金額の均等割の部分に分かれており、基本的には前年の課税所得の10%を、6月から翌年の5月にかけて納める必要があります。

この住民税課税決定通知書は、住宅ローンの審査の際に所得を証明するために必要になることがあるため、家の購入を考えている人はきちんと保管しておかなければいけません。

住民税決定通知書はいつ届く?

給与所得者には、住民税課税決定通知書は5月もしくは6月に企業を経由して届きます。給与所得者は、給与から天引きされる形で住民税を支払うため、納付用の書類は納税者本人の手元には届きません。

個人事業主や年金所得者などには住民税の納付書とともに、自治体から住民税課税決定通知書が届きます。

住民税課税決定通知書の種類

住民税課税決定通知書には前述の通り、給与所得者に送付される「特別徴収税額の決定通知書」と、個人事業主や年金所得者などに送付される「税額決定通知書・納税通知書」の2種類があります。これは住民税の納付のしかたが異なるためであり、給与所得者は特別徴収、個人事業主や年金所得者などは普通徴収という方法で住民税を納付する必要があります。

|

分類 |

住民税課税決定通知書の名称 |

納付方法 |

|

給与所得者(会社員) |

特別徴収税額の決定・変更通知書 |

特別徴収:企業が給与所得者(納税者)の給与から天引きして払い込み |

|

個人事業主や年金所得者など |

税額決定通知書・納税通知書 |

普通徴収:納税者本人が払い込み |

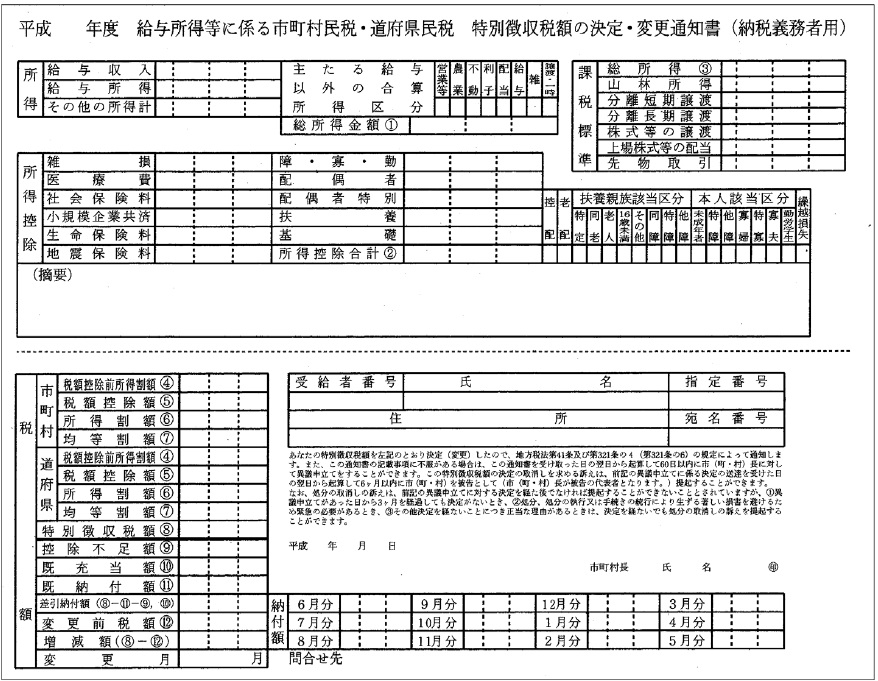

特別徴収は、企業が給与所得者(納税者)の給与から天引きして払い込む方法です。特別徴収の際の「特別徴収税額の決定通知書」は、地方税法に基づく以下のフォーマットが利用されています(画像は総務省「納税義務者用の特別徴収税額決定通知書の記載内容の秘匿」より)。

特別徴収税額の決定通知書のフォーマット

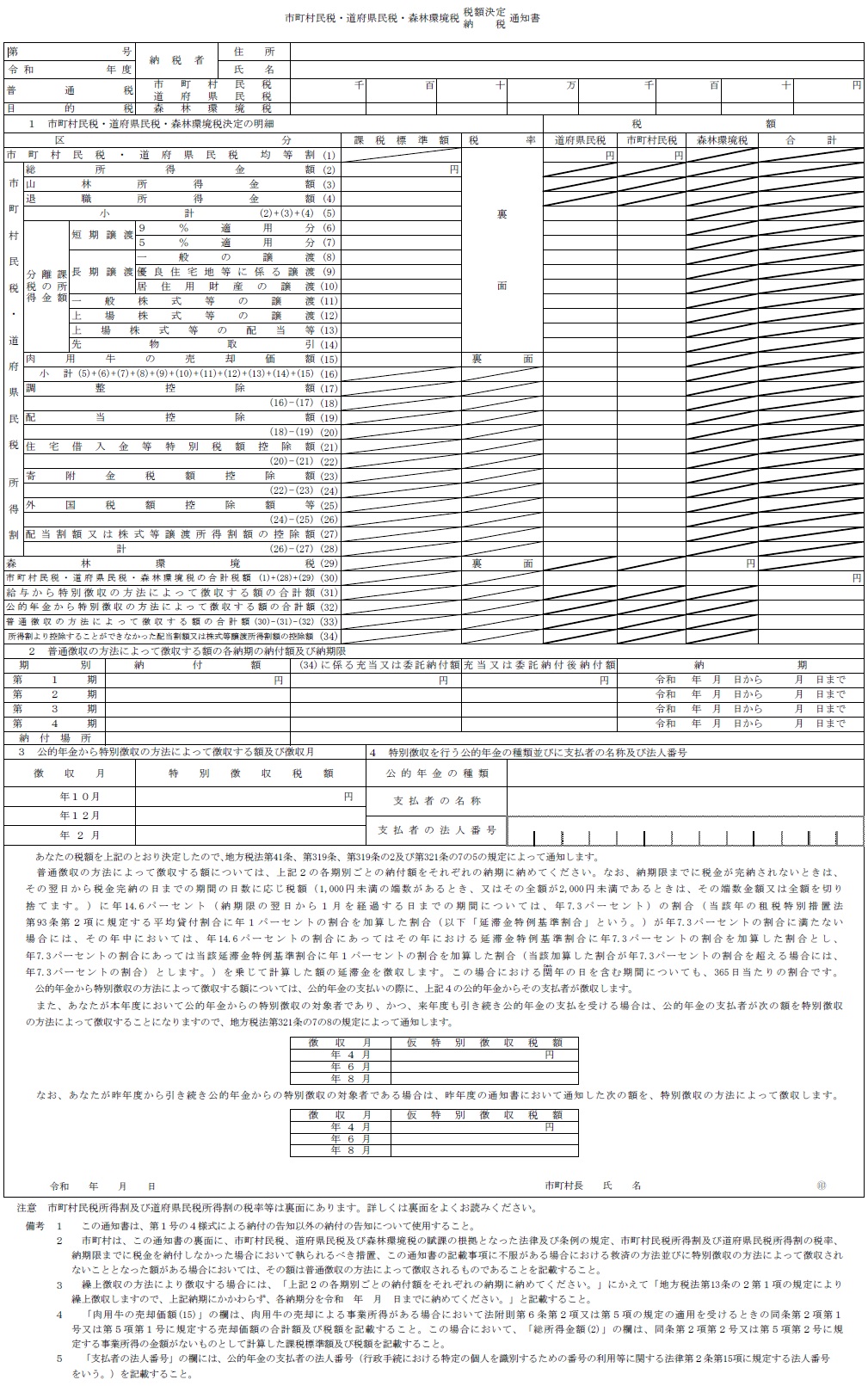

普通徴収は納税者本人が直接払い込む方法です。普通徴収の「税額決定通知書・納税通知書」は、地方税法に基づく以下のフォーマットが利用されています(画像は総務省「市町村民税・道府県民税・森林環境税 税額決定・納税通知書」より)。

税額決定・納税通知書のフォーマット

住民税課税決定通知書の見方は?

ここからは、会社員に送付される「特別徴収税額の決定通知書」に記載されている各項目について説明していきます。

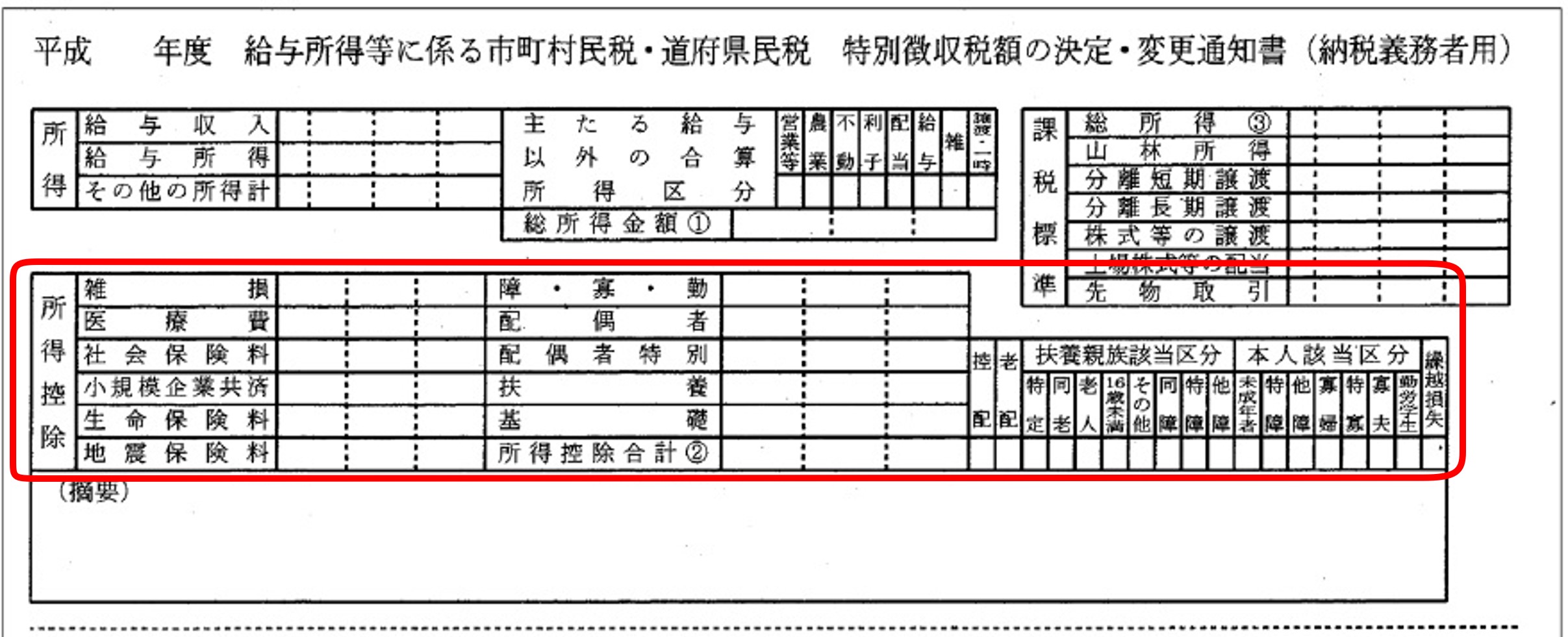

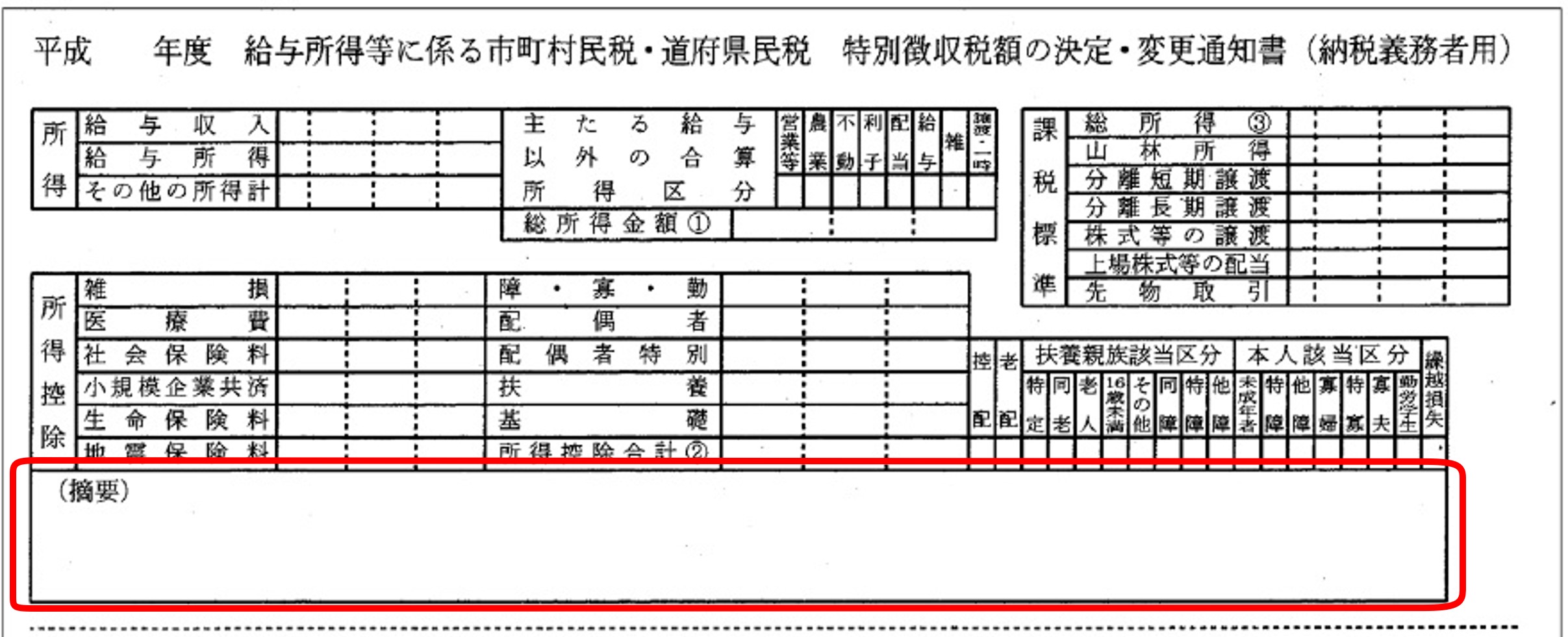

1:所得欄

所得欄には次の項目が記載されています。

所得欄に記載されている事項

「給与収入」は、住民税を天引きする企業からの税引前の収入(いわゆる額面年収)が記載されています。そこから給与所得控除を除いた金額が「給与所得」です。

「その他の所得計」には、その他に所得がある場合は、その合計金額が記載されています。その他の所得の該当項目が、「主たる給与以外の合算所得区分」という項目に示されます。特別徴収の場合は、その他の所得の分も毎月の給与から合わせて天引きされることになります。なお、この欄に記載があるのは、その他の所得について確定申告を行った人に限られますので、空欄となっている人も多いでしょう。

そして給与所得とその他の所得計の合計金額が、「総所得金額①」です。

2:所得控除欄

所得控除欄には、給与所得控除以外に控除された金額が記載されています。社会保険料控除や生命保険料控除、地震保険料控除、扶養控除などは所得税の控除金額と同じになっていますので、源泉徴収票と見比べてみましょう。

なお、基礎控除は住民税と所得税では異なるため、所得控除の合計である「所得控除合計②」は、所得税における各種控除の合計とは異なる値になります。

所得控除欄に記載されている項目

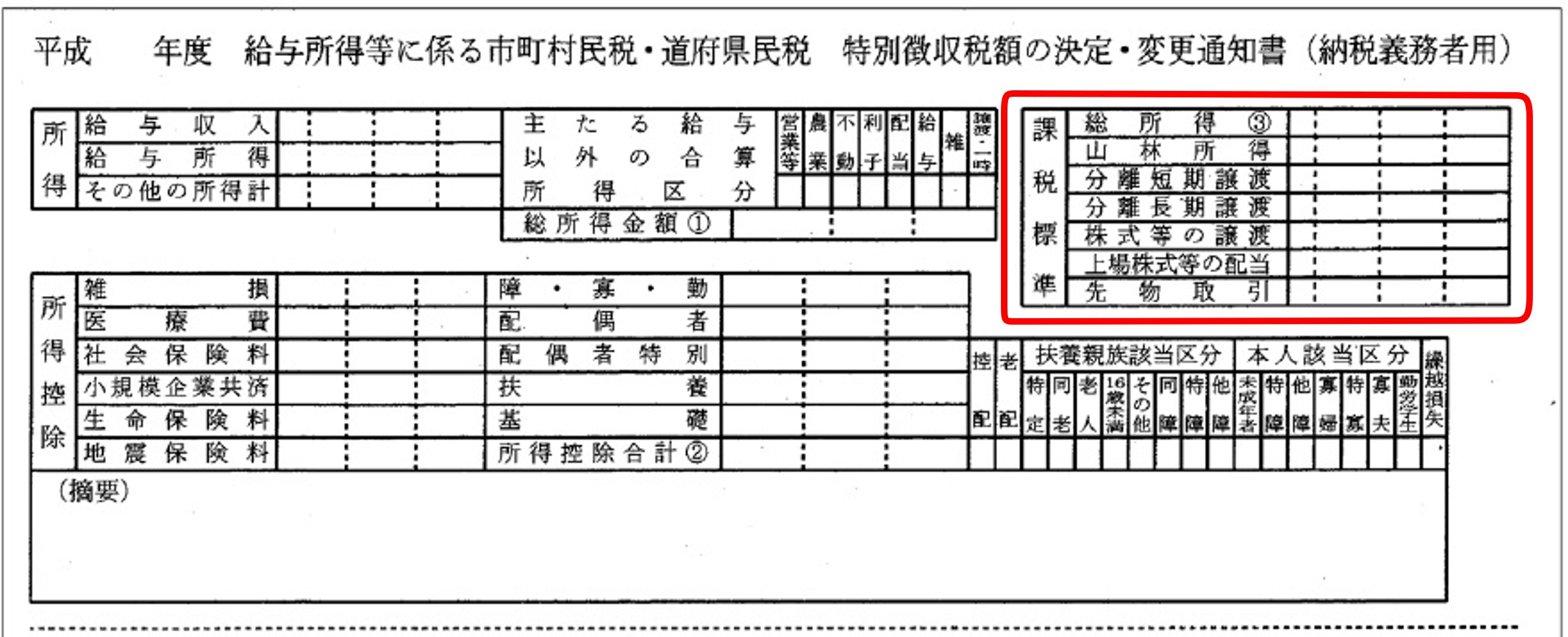

3:課税標準欄

課税標準欄に記載されている項目のうち、「総所得③」は、「総所得金額①」から、「所得控除合計②」を差し引いた金額が入ります。

その他、「山林所得」から「先物取引」の項目は、税額の計算式が通常の累進課税とは異なることから、これらの所得がある場合はその所得金額が記載されます。

そして「課税標準」欄の全項目を合計した金額が住民税の課税対象額(課税所得)となります。

課税標準欄に記載されている項目

4:摘要欄

所得控除欄の下には「摘要」欄があり、ここには支払う税額に対して控除対象となる税額控除がある場合に、その内容が記載されます。よくある例には、寄附金控除と住宅ローン控除があります。

摘要欄の位置

寄附金控除は自治体や認定された団体に対する寄附金額の一部を支払う所得税・住民税から控除できるしくみで、近年、活用する人が増えている「ふるさと納税」もこの寄附金控除に該当します。

ワンストップ特例制度を利用した場合は、「ふるさと納税額-2,000円」、確定申告をした場合は「ふるさと納税額-2,000円-所得税からの控除額」の金額が記載されます。

住宅ローン控除は、所得税額よりも住宅ローン控除額が大きい場合に限り、その差額が住民税から控除対象として記載されます。

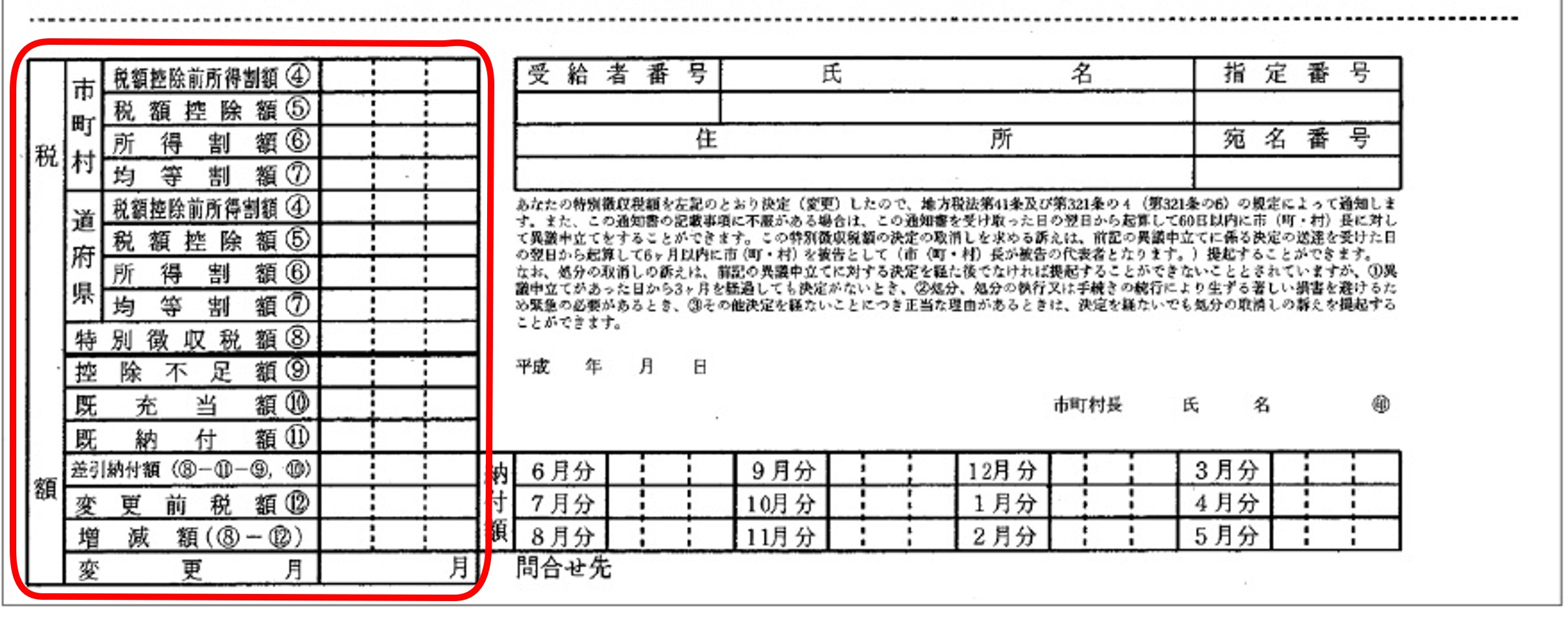

5:税額欄

税額欄には次の項目が記載されています。住民税額は課税所得の10%ですが、その内訳は市区町村に6%と都道府県に4%ずつです。そのため、「税額控除前所得割額④」から「均等割額⑦」までは、市区町村と都道府県に分けて記載があります。

税額欄に記載されている項目

「税額控除前所得割額④」は、課税標準欄を合計した課税所得に対して、市区町村は6%、都道府県は4%を掛けた税額が記載されます。

「税額控除額⑤」には、摘要欄に記載された税額控除額を、市区町村・都道府県に按分した金額が入ります。

そして「税額控除前所得割額④」から「税額控除額⑤」を引いた差額が「所得割額⑥」となり、これが住民税の所得割額に相当します。

「均等割額⑦」は市区町村・都道府県によって定められた均等割の金額が入っています。

「特別徴収税額⑧」は、「所得割額⑥」と「均等割額⑦」を足した金額で、これが1年間で給与から天引きされる金額です。

それ以降は、一般的な給与所得者の場合は記載がない場合がほとんどです。なんらかの理由で税額の調整や変更が生じた場合に、その金額が記載されます。

6:納付額欄

納付額欄には、毎月の給与から天引きされる予定の金額が記載されています。「特別徴収税額⑧」を12等分した金額が基本となりますが、端数が出る場合には6月分で調整されます。

納付額欄の内容

住民税課税決定通知書を紛失した場合、再発行は可能?

住宅ローンの審査の際には、所得金額を証明するために住民税課税決定通知書が必要になります。しかし、住宅ローンを申し込もうと思ったときに、手元に住民税課税決定通知書がないこともあるでしょう。住民税課税決定通知書を紛失した場合には、再発行はできるのでしょうか?

結論から言えば、残念ながら住民税課税決定通知書を再発行する方法はありません。住民税課税決定通知書を紛失した場合には、その内容が記載されている別の書類を準備して対処することになります。

具体的には、所得証明書や納税証明書、課税証明書もしくは非課税証明書があれば、住民税課税決定通知書の代用にすることができます。これらの証明書の発行は役所・役場の窓口などで行うことができますが、手数料がかかってしまいます。

住民税課税決定通知書は住宅ローン申し込み時に必要?

住民税課税決定通知書は所得金額を証明することができるため、住宅ローンの審査に用いられます。その場合、住宅ローンの申し込み時に提出する必要があります。夫婦での収入合算で住宅ローンを組む場合には、契約者の配偶者の住民税課税決定通知書も必要です。

また、住宅ローン控除が住民税に影響を及ぼすこともあるので、借入後も住民税課税決定通知書の確認は重要です。住宅ローン控除は基本的には所得税から控除されますが、例えば住宅ローン控除が25万円、所得税が20万円だった場合には、控除しきれなかった5万円は住民税から控除されます。

通常は大きな問題になりませんが、住民税からの控除が大きいと、同じく住民税から控除されるふるさと納税にも影響が及ぶため、住民税からの住宅ローン控除がある人は、その金額を確かめておくようにしましょう。

住民税とふるさと納税・住宅ローン控除についてさらに知りたい方はこちら:ふるさと納税で住宅ローン控除ができる?住民税減税制度の併用について

https://mogecheck.jp/articles/show/NpMokjwa4AQl4JV5AP0X

1番おトクな住宅ローンを見つけるなら、モゲチェック

モゲチェックの無料サービス「住宅ローン診断」は、約5分の情報入力で、あなたにピッタ

リの住宅ローンを無料で診断。1番おトクな住宅ローンがみつかります。

住民税課税決定通知書のほかにも、住宅ローンの申し込み・審査に必要な書類は非常に多いです。「住宅ローン診断」を利用すれば、必要書類の入手の方法などの手続きについても専門の住宅ローンアドバイザーにチャットで無料で相談できます。

まとめ

住民税課税決定通知書は住民税の金額を確認できる書類です。所得金額や所得控除額、そしてふるさと納税や住宅ローン控除の金額、毎月の住民税額などが記載されています。

それと同時に、住民税課税決定通知書は所得を証明する書類として、住宅ローンの申し込み時に必要になります。紛失すると再発行ができないため、もし手元からなくなっているときは、課税証明書などのほかの書類で対処することになります。