1.固定金利特約型の住宅ローンとは?

固定金利特約型の住宅ローンとは、一定期間は固定金利でその後変動金利に切り替わる住宅ローンです。代表的なものは10年固定金利であり、変動金利が上昇したことで10年固定金利特約型を検討する方も多くなっています。

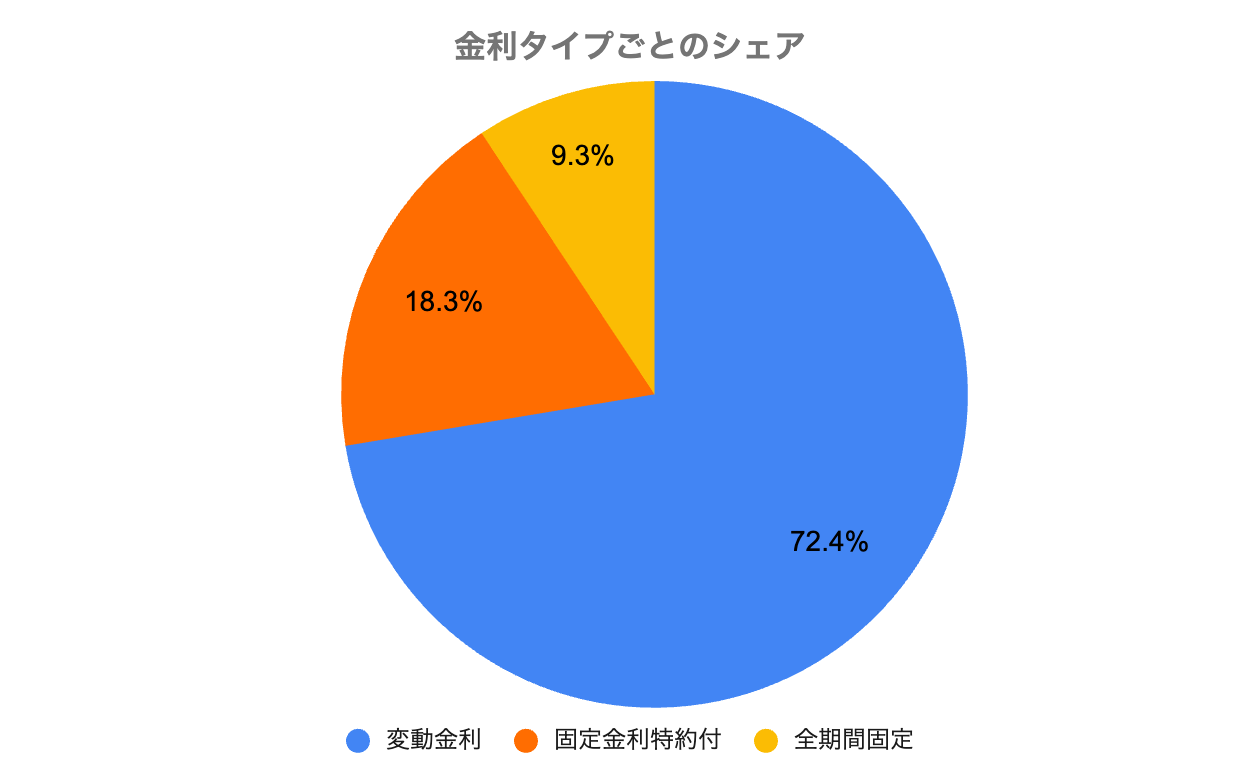

住宅金融支援機構の調査※では、固定金利特約付の住宅ローンのシェアは2割程度とのことです。

※住宅ローン利用者調査(2023年4月調査)

2.11年目以降の金利は意外と高い

10年固定金利ですが、当初10年間の固定金利は表示されているものの、11年目以降の変動金利は「基準金利から◯%引き下げ」と記載されることが多く、実際にいくらなのかが分かりづらい問題があります。

各銀行の固定金利特約終了後の引き下げ幅についても検討したほうが良いでしょう。

◯固定金利特約終了後の金利比較方法

変動基準金利ー固定金利特約終了後の引き下げ幅=想定金利

として求めることができます。

ただし、この計算で求められる「想定金利」は、あくまで現在の基準金利を基にした参考値です。将来の基準金利がどうなるかは誰にも予測できないため、変動金利が上昇するリスクも考慮に入れて検討しましょう。

固定金利特約を選択した場合は固定期間終了が近づくと金融機関から終了後の金利についてご案内が郵送されるので確認しましょう。

3.固定金利の特約期間が終了するタイミングで必ず見直しを

教育費などの家計負担が予想されるご家庭では10年固定金利を選択し、10年間は返済額が増えない安心を選ばれることが多いと思われます。しかしながら、11年目以降の金利が跳ね上がるケースが多いため、固定金利の特約期間が終了するタイミングで必ず住宅ローン金利を確認しましょう。そして、金利が高い場合には他行への借り換えを強くオススメします。

住宅ローンは35年間と長期に渡って返済するものです。最適な住宅ローンを選べるよう、適宜の見直しを心がけましょう。

※本レポート内容を掲載いただく際は、出典「モゲチェック調べ」の明記と、ウェブ掲載の場合は下記リンクの記載もお願いいたします。

【株式会社MFS概要】

代表者:代表取締役CEO 中山田 明

所在地:東京都千代田区大手町1-6-1 大手町ビル2階 FINOLAB

事業:オンライン住宅ローン比較サービス「モゲチェック(https://mogecheck.jp/)」の運営

オンライン不動産投資サービス「INVASE(インベース)(https://investment.mogecheck.jp/)」の運営

会社HP:https://www.mortgagefss.jp/

【本レポートに関する報道関係の皆様からのお問い合わせ先】

株式会社MFS 担当:塩澤

TEL: 03-5989-0575

FAX: 03-5989-0576

e-mail: pr@mortgagefss.jp

※著者:塩澤の紹介ページはこちらです。

「住宅ローン金利についてわかりやすく情報発信」MFS取締役CMO塩澤崇のご紹介