「固定金利にすればよかった」と感じる人がいる一方、変動金利が有力な選択肢であり続ける背景

約30年にわたる超低金利時代が終わりを迎え、「金利のある世界」が現実のものになりました。

変動金利を選んだ人の中には、今後の金利上昇に不安を感じる人もいます。

ただし、2026年6月時点では固定金利も大きく上昇しており、変動金利と固定金利の金利差は過去最大級に広がっています。

そのため、「不安だから固定金利へ切り替えるべき」と単純に考えるのではなく、家計の余裕、手元資金、収入の安定性、金利上昇への不安の大きさを踏まえて判断することが重要です。

ここでは、固定金利を検討したくなる背景と、それでも変動金利が有力な選択肢となる理由を整理します。

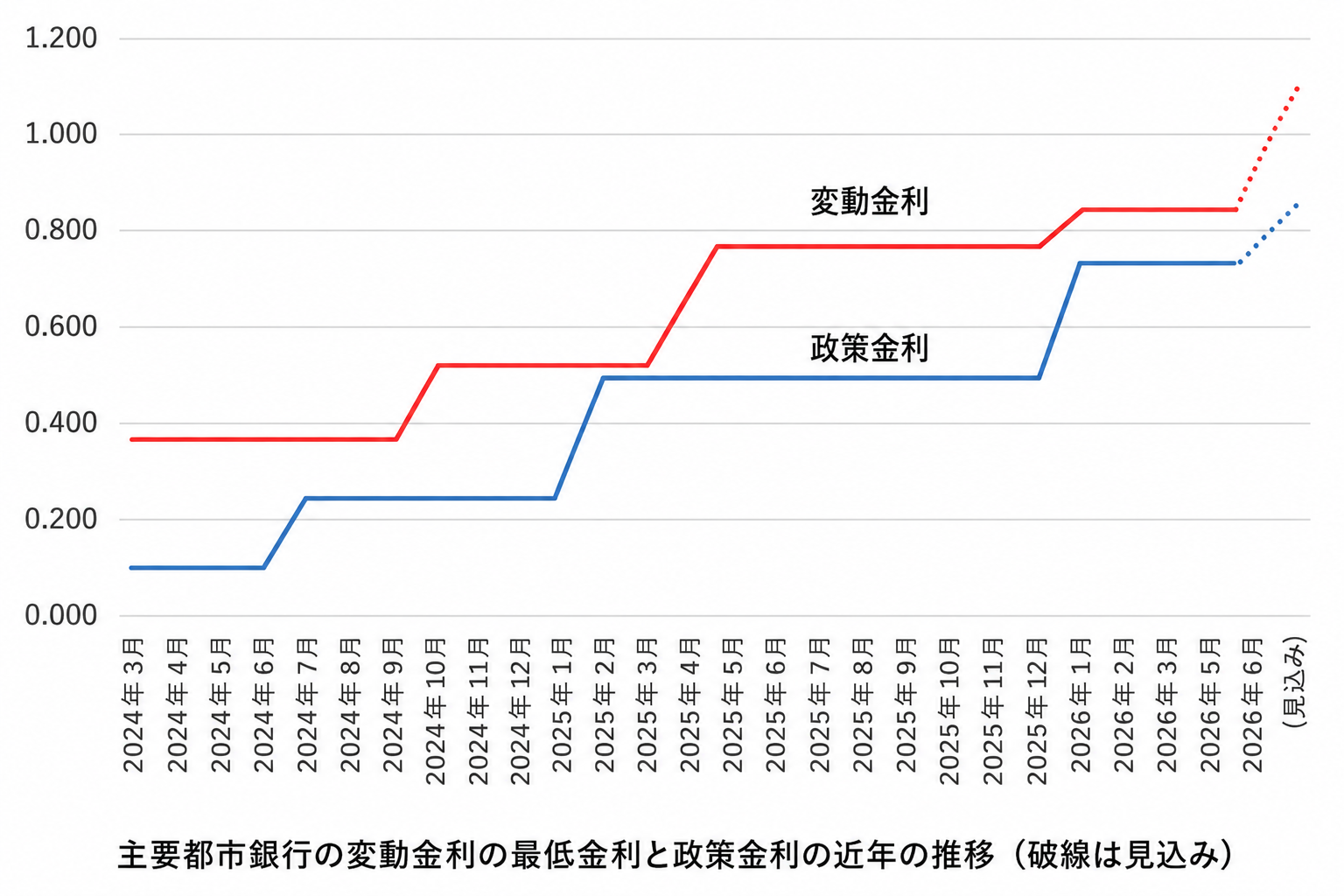

日銀の連続利上げで変動金利の上昇【2026年最新】

日銀は2024年3月のマイナス金利政策解除を皮切りに、一連の利上げを実施しました。

2026年6月時点の政策金利は0.75%ですが、6月15日・16日に開催される金融政策決定会合では、0.25%の追加利上げによって政策金利が1.00%へ引き上げられる可能性が意識されています。

利上げの経緯を時系列で振り返ると、次のとおりです。

・2024年3月:マイナス金利解除(政策金利0〜0.1%)

・2024年7月:追加利上げ(政策金利0.25%)

・2025年1月:追加利上げ(政策金利0.5%)

・2025年12月:追加利上げ(政策金利0.75%)

・2026年6月:追加利上げ観測(政策金利1.00%への引き上げが意識される局面)

これに伴って、住宅ローンの変動金利の基準金利も段階的に引き上げられてきました。

2026年6月時点では、主要な変動金利に大きな動きはなく、ネット銀行やメガバンクの変動金利は引き続き低水準で推移しています。

ただし、6月の日銀会合で追加利上げが実施されれば、各銀行は次回の基準金利見直しタイミングで変動金利を引き上げる可能性があります。

多くの銀行では4月・10月に基準金利を見直すため、既存借入者への反映は10月以降、返済額への影響は翌年1月以降となるケースが一般的です。

一方で、最近は前倒しで基準金利を変更できるよう規約を見直す銀行も増えています。

そのため、変動金利を利用している人は、半年に1回程度は自分の適用金利と返済額を確認しておくと安心です。

「変動金利は上がりにくい」という前提は大きく変わりつつあります。

ただし、固定金利も大幅に上昇しているため、今から固定金利へ切り替えることが常に有利とは限りません。

大切なのは、将来の金利を正確に予測しようとすることではなく、「金利が上がった場合に家計がどこまで耐えられるか」を事前に確認しておくことです。

金利上昇とライフイベントによる支出増が重なる家計破綻リスク

変動金利の場合、ライフサイクルの中で家計の支出が増えるタイミングと、金利上昇の時期が重なる可能性があります。

たとえば、子どもの進学、車の買い替え、育休・転職による収入変動などが重なると、毎月返済額の増加が家計にとって大きな負担になる場合があります。

ただし、変動金利そのものが問題なのではありません。

重要なのは、金利が上がった場合の返済額をあらかじめ試算し、無理のない借入額にしておくことです。

たとえば、借入額4,000万円・35年返済の場合で考えてみましょう。

2026年6月時点の変動金利の水準として、適用金利0.85%で借りている場合、毎月返済額は約110,140円です。

今後、日銀の追加利上げなどによって適用金利が0.25%上がり、1.10%になった場合、毎月返済額は約114,788円になります。

月々の負担増は約4,600円、年間では約5.6万円です。

さらに、適用金利が0.50%上がって1.35%になった場合、毎月返済額は約119,556円になります。

現在の0.85%と比べると、月々の負担増は約9,400円、年間では約11.3万円です。

30〜40代の子育て世帯の中には、子どもの教育のための支出が重なる時期に月1〜2万円の返済増が加わると、家計の余裕が一気に失われかねない例も多いのが事実です。

金利上昇のニュースに怯え、不安感や心理的ストレスを感じる

「固定金利にすればよかった」という声の背景には、金銭的な損得だけでなく心理的な負担も大きく関わっています。

変動金利を選ぶと、日銀の金融政策決定会合(年8回)のたびに「今後の負担が増えるかも」と気になってしまいます。

このような不安を背景に、SNSや質問サイトでは「変動金利 後悔」「変動金利 やばい」といった投稿が増え、夫婦間の摩擦に発展するケースも見られます。

住宅金融支援機構の「住宅ローン利用者の実態調査」(2026年1月調査)では、日銀の金融政策変更により住宅ローン選択に「変化あり」と回答した人が49.7%に上りました。

さらに、今後1年間の金利について「上昇する」と回答した割合が73.7%に達しています。

前回調査の65.7%から8.0ポイント増加しており、金利の先高観は一段と強まっています。

このような心理的ストレスは、「固定金利にすればよかった」と感じる理由のひとつです。

一方で、固定金利を選ぶと毎月返済額は確定しますが、2026年6月時点では変動金利との金利差が大きく、返済負担が大きく増える可能性があります。

金利タイプは、金銭面の損得だけでなく、家計の余裕や精神的な安心感も含めて総合的に判断しましょう。

【体験談】変動金利を選んで後悔した人・固定金利にして安心した人のリアルな声

金利タイプの選択は、予想される返済額の損得だけでは割り切れないものです。

ここでは、変動金利に不安を感じた人と、固定金利で安心感を得た人の声を紹介します。

ただし、2026年6月時点では固定金利も大きく上昇しています。

固定金利へ切り替えるかどうかは、「安心のためのコスト」としてどこまで許容できるかを確認したうえで判断しましょう。

「固定にして気持ちがラクになった」:借り換え経験者の事例

後述するように、固定金利は完済まで適用金利の変動がなく、返済額が確定しています。

ここでは当初は変動金利で借りていたものの、固定金利に借り換えた2事例を紹介します。

事例A:Sさん(40代・会社員・妻と子ども2人)

Sさんは2022年に4,000万円の住宅ローンを変動金利0.4%で借り入れました。

当初の毎月返済額は約10.2万円で、家計には余裕がありました。

しかし、2024年のマイナス金利解除をきっかけに状況が変わります。

利上げが報じられるたびに不安を感じ、夫婦間でも「固定にしておけばよかった」と言い合いになることが増えました。

Sさんは2025年の夏にモゲチェックで他行の固定金利を比較し、全期間固定金利1.9%のローンに借り換えました。

毎月返済額は約2万円増えましたが、「金利ニュースを見てもハラハラしなくなった」と話します。

増えた返済額を「安心のための保険料」と割り切り、教育費がかさむ今後10年間の見通しが立てやすくなったことが最大のメリットだったそうです。

事例B:Tさん夫妻(30代・共働き)

Tさん夫妻は金利タイプを巡って意見が分かれていましたが、妻の希望で全期間固定金利に切り替えたところ、住宅ローンの話題が夫婦の会話からほとんどなくなりました。

「数字の損得よりも、家庭の平和が大事だと実感した」と振り返ります。

金利差を「安心のコスト」として納得できるかどうかは個人の価値観次第です。

しかし、精神的な安心が日常生活の質に直結するという点は、損得計算だけでは見えない大切な視点です。

「返済額が月1万増えて家計のやりくりが大変になった」:変動金利を選んだ30代夫婦の事例

続いては変動金利の住宅ローンを借りた結果、家計のやりくりに苦労することになった事例です。

事例C:Kさん夫妻(30代後半・妻はパート勤務・子ども2人)

Kさんは2022年に4,200万円の住宅ローンを変動金利0.4%・35年返済で組みました。

当初の毎月返済額は約10.7万円。

年収600万円のKさんにとっては予算オーバーでしたが、当初は何とか返済できていました。

ところが、日銀の利上げにより適用金利が段階的に上昇。

2026年6月時点の変動金利の水準として、適用金利0.85%で試算すると、借入額4,200万円・35年返済の場合の毎月返済額は約115,647円です。

ここから適用金利が0.25%上がり、1.10%になった場合、毎月返済額は約120,527円になります。

月々の負担増は約4,900円、年間では約5.9万円です。

さらに、適用金利が0.50%上がって1.35%になった場合、毎月返済額は約125,534円になります。

現在の0.85%と比べると、月々の負担増は約9,900円、年間では約11.9万円です。

ただし、ここで大切なのは「変動金利を選んだこと自体が失敗だった」と考えることではありません。

金利上昇時の返済額をあらかじめ試算し、家計に余裕を持たせておくことが重要です。

家計を直撃したのは、この返済額増加と上の子の中学進学に伴う塾代(月2万円)が同時に重なったことでした。

食費を切り詰め、外食や家族旅行を減らす生活を余儀なくされています。

ただし、Kさんの事例は変動金利を選んだこと自体が問題だったわけではありません。

本質的な問題は、金利上昇時のシミュレーションを十分にせずに、余裕の少ない返済計画を立てていたことにあります。

現在、Kさんはモゲチェックを利用して借り換え先を比較検討中です。

「後悔してばかりいても仕方ない。今の状況でベストな選択肢を探したい」と前向きに行動しています。

そもそも固定金利と変動金利は何が違う?仕組みをわかりやすく整理

住宅ローンを借りるときに、どの金利タイプを選ぶのかは非常に重要な選択です。

まずはこの両者の仕組みの違いを知っておきましょう。

変動金利の仕組み:短期プライムレートと政策金利の関係

変動金利は、半年ごとに適用金利が見直される仕組みの住宅ローンです。

金利が決まるまでの流れは、次の4ステップです。

1)日銀が政策金利を設定する(2026年6月時点:0.75%。ただし6月会合で1.00%への追加利上げが意識されている)

2)各銀行が短期プライムレート(短プラ)を設定する

3)短プラに連動して住宅ローンの基準金利が決まる

4)基準金利から優遇幅を差し引き、適用金利が決まる

短プラは、銀行が信用力の高い企業に短期で貸し出す際の最優遇金利のことです。

日銀が政策金利を引き上げると、短プラが上がり、基準金利も上がるという連鎖が起こります。

つまり、変動金利は「現時点の政策金利」をベースにしています。

日銀が利上げをしなければ上がりにくい反面、利上げが続けば着実に上昇していく性質があります。

固定金利の仕組み:長期金利(10年国債利回り)との連動

固定金利は、借入時の金利が一定期間または全期間にわたって変わりません。

金利を決める際の基準になるのは、新発10年物国債の利回り(長期金利)です。

長期金利は市場で決まるため、投資家が「将来、金利が上がりそうだ」と予測すると上昇する性質があります。

そのため、日銀が実際に利上げを行う前でも、利上げ予想が広がれば固定金利は上がり始めます。

実際に固定金利は2023年頃から上昇しており、変動金利が本格的に上がり始めた2024年後半より先に動いていました。

さらに2026年6月は長期金利上昇の影響を受け、各銀行の固定金利は過去最大級の上昇となっています。

このため、「変動金利が上がったら固定金利に切り替えよう」と考えていても、その時点ではすでに固定金利も大きく上がっている可能性があります。

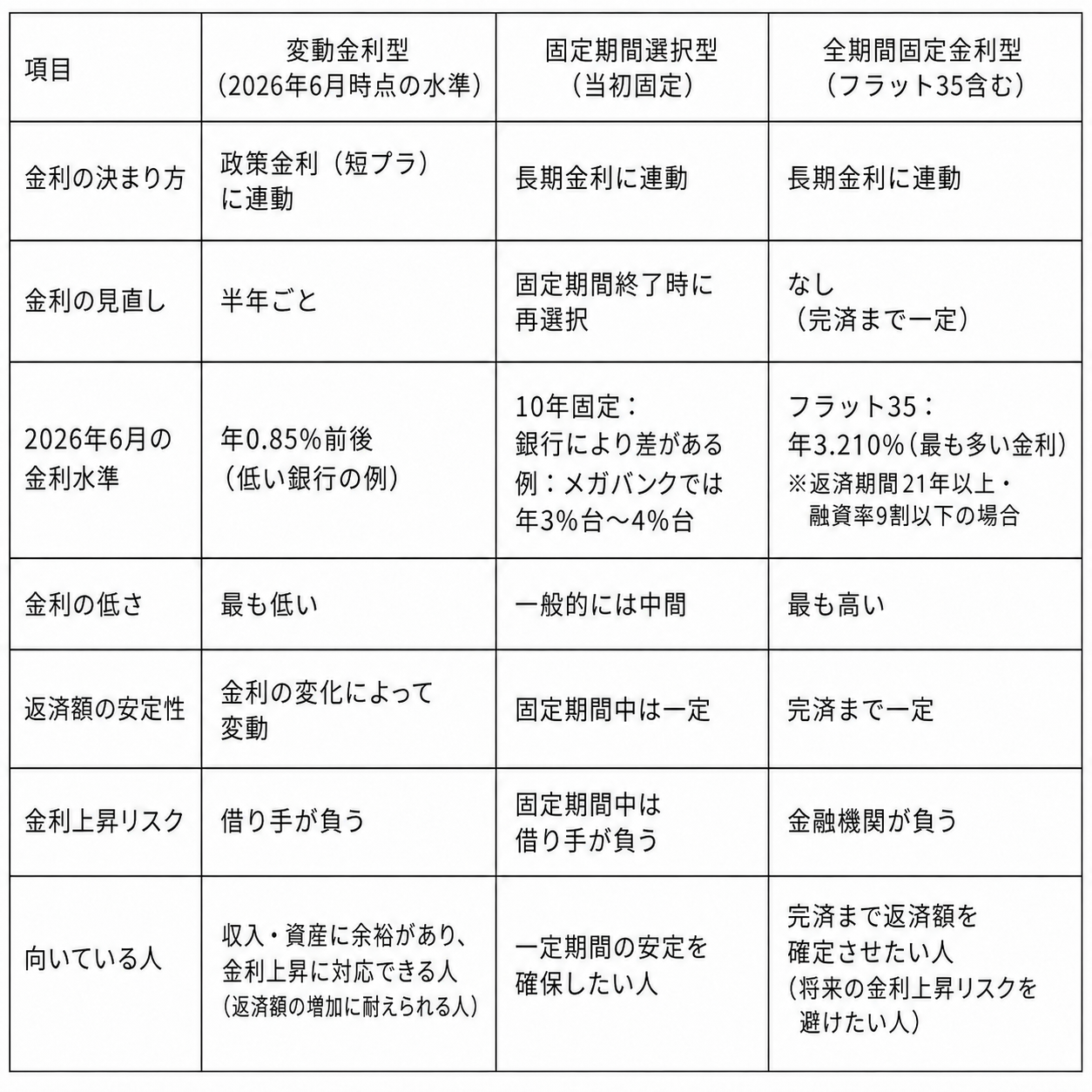

全期間固定・当初固定(期間選択型)・変動の3タイプ比較表

住宅ローンの金利タイプは大きく3つに分かれます。

それぞれの特徴を一覧表で比較してみました。

金利水準と安心感はトレードオフの関係にあります。

どのタイプを選ぶのが正解かは、家計の余裕度やリスクへの考え方によって異なります。

「5年ルール」「125%ルール」は本当に安心?見落としがちな落とし穴

変動金利には、返済額の急増を防ぐ目的で次のような仕組みが設けられている場合があります。

・5年ルール:適用金利が変わっても、毎月返済額の見直しは5年に1回だけ

・125%ルール:返済額の見直しの際、新しい返済額は従来の125%(1.25倍)が上限

一見すると心強い仕組みですが、注意すべき点があります。

まず、5年ルールによって金利上昇時でもすぐには返済額は変わりませんが、適用金利が上がります。

その分だけ、毎月返済額に占める利息の割合が増えるのです。

つまり、元金が減るスピードが遅くなり、総返済額が増えてしまう可能性があります。

5年ルール・125%ルールは返済額の急変を防ぐ措置であって、利息負担そのものを軽減するわけではありません。

なお、一部の銀行ではこれらのルールを採用していないケースもあります。

固定金利のメリット・デメリットを正直に解説

金利タイプの切り替えを含めて検討するには、固定金利の特徴を知っておくことが欠かせません。

メリットだけでなく、デメリットについても正直に解説していきます。

メリット①:返済額が確定するから家計管理・ライフプランが立てやすい

固定金利の最大のメリットは、借入時点で完済までの返済額が確定することです。

返済額が変わらないことで、「10年後に貯金をどれくらい行うか」「教育資金をいくら準備するか」といった長期のライフプランの具体的な計画を立てることができます。

共働き世帯で、将来的に育児や介護によって、片働きになる可能性がある場合でも、返済額が固定されていれば収入減への計画的な備えがしやすくなります。

毎月の返済額が確定しているからこそ、子どもの習い事や家族旅行といった「ローン以外の支出」に充てる金額も自信を持って計画できるのです。

メリット②:金利上昇局面でも精神的ストレスを軽減しやすい

固定金利のもう1つのメリットは、金利動向に返済額が振り回されないため、精神的な安定を得られることです。

変動金利では、日銀の政策決定会合のたびに、利上げがあるかを気にする必要があります。

固定金利であれば「金利がまた上がったらしい」というニュースを目にしても、自分の返済額にはまったく影響がありません。

この安心感を「保険料」と捉えるか「余分なコスト」と捉えるかは価値観次第です。

ただ、金利上昇への心理的ストレスが大きい方にとっては、数字では測れない価値があるといえるでしょう。

デメリット①:変動金利より金利が高い

固定金利の最大のデメリットは、変動金利と比べて金利が高いことです。

2026年6月時点では固定金利が大きく上昇し、変動金利と固定金利の金利差は年2.13%まで拡大しています。

たとえば、借入額3,500万円・35年返済で、2026年6月時点の変動金利の水準である年0.85%と、そこから年2.13%高い固定金利年2.98%を比較してみましょう。

変動金利0.85%の場合、毎月返済額は約96,372円です。

一方、固定金利2.98%の場合、毎月返済額は約134,307円になります。

毎月返済額の差は約3.8万円、35年間の総返済額の差は約1,600万円です。

この差は、将来の金利上昇リスクを金融機関に引き受けてもらうための「保険料」とも考えられます。

ただし、固定金利の安心感に対して約1,600万円の追加負担を許容できるかどうかは、家計状況や価値観によって判断が分かれます。

もし、変動金利がそれほど上昇しなかった場合には、固定金利を選んだことで結果的に多くの利息を支払うことになります。

デメリット②:金利が下がっても恩恵を受けられない

全期間固定金利の場合、世の中の金利が下がっても契約時の金利が完済まで適用されます。

将来再び金融緩和に転じても、高い利息を払い続けることになるのです。

ただし、より低い固定金利への借り換えという選択肢はあります。

そのため、金利低下の恩恵を完全に受けられないわけではありません。

大切なのはメリットとデメリットの両方を理解したうえで、自分の家計やリスク許容度に合った選択をすることです。

固定金利に向いている人・変動金利のままで良い人【チェックリスト付き】

固定金利のメリット・デメリットを理解したところで、どちらを選ぶべきかを判断していきましょう。

検討を進めるときに必要な視点を集めたチェックリストを用意しました。

固定金利を検討したい人の特徴

以下のチェックリストで、3つ以上の項目にチェックが入った場合は、固定金利への切り替えを前向きに検討する価値があります。

□ 返済期間が25年以上残っている

□ 片働き、または自営業で世帯収入が不安定

□ 金利が0.5%上がると家計が苦しくなる

□ 繰上返済に回せる余裕資金がほとんどない

□ 金利ニュースを見るたびに不安やストレスを感じる

□ 今後5〜10年以内に教育費のピークが来る

□ 配偶者と金利タイプを巡って意見が割れている

特に「金利が0.5%上がると家計が苦しくなる」に該当する場合は、今後の利上げへの対応が難しくなるため、早めの見直しを検討しましょう。

変動金利のまま継続して問題ない人の条件

一方、以下の条件に複数該当する場合は、変動金利のまま借り続けることが合理的な選択になり得ます。

□ 返済負担率が世帯年収の20%以下

□ 金利が1%上がっても月々の支払いに余裕がある

□ 繰上返済に回せる貯蓄が300万円以上ある

□ 返済期間が15~20年以下と比較的短い

□ 共働きで世帯収入に十分な余裕がある

□ 金利動向を半年に1回はチェックする習慣がある

大切なのは、何も考えずに放置することと、リスクを理解したうえで変動金利を選ぶことはまったく異なることです。

たとえば、「金利が1%を超えたら繰上返済を実行する」「1.5%を超えたら借り換えを検討する」といったプランを決めておけば、慌てずに行動できます。

当初固定(3年・5年・10年)を選んだ人が今やるべきこと

見落としがちなのが、固定期間選択型(当初固定)を利用中の人も、定期的に住宅ローンを見直す必要があることです。

固定期間選択型のローンの最大のリスクは固定期間の終了後にあります。

固定期間選択型の商品の多くは、優遇幅が固定期間の終了とともに大幅に縮小します。

たとえば2.0%の優遇が0.4%程度になるケースもあり、基準金利が据え置きの場合でも、適用金利が大きく上昇するのです。

固定期間の終了が近づいている方は、以下の4つを調べておきましょう。

1)契約書で「固定期間終了後の優遇幅」を確認する

2)終了後に変動金利に移行した場合の適用金利をシミュレーションする

3)他行の全期間固定金利や、より有利な変動金利への借り換えを検討する

4)固定期間中に繰上返済で元本を減らしておくことを検討する

できれば、固定期間が終了する1〜2年前から準備を始めましょう。

モゲチェックの「住宅ローン診断」で他行の金利を把握しておけば、現在の銀行との交渉材料にもなるからです。

「今からでも遅くない」住宅ローンを見直す3つの方法

「固定金利に切り替えたい」と思ったときにはどのように進めればよいでしょうか。

その方法を具体的に3つ紹介します。

方法①:同じ銀行で金利タイプを変更する(条件変更)

最もシンプルな方法は、現在の借入先で変動金利から固定金利に変更する「条件変更」です。

多くの銀行は、変動金利で契約しても、途中で固定金利に切り替えることを認めています。

新たな審査が不要、または簡易審査のみのケースも多く、ウェブサイト上で完結できる場合もあります。

ただし、注意点が2つあります。

1つ目は、既存顧客向けの金利は新規借入向けのキャンペーン金利と異なり、割高になるケースが少なくないことです。

2つ目は、固定金利から変動金利への変更は、固定期間が終了するまで、基本的にはできません。

条件変更は手軽さが最大の利点ですが、次に紹介する他行への借り換えと比較してから判断しましょう。

方法②:別の金融機関で固定金利に借り換える

より低金利での借入を行うには、他行の固定金利ローンへの借り換えが有力な選択肢です。

特に新規顧客の獲得に力を入れている銀行では、借り換え向けにも積極的に低金利を提示するケースが増えています。

ネット銀行は店舗コストが低い分、固定金利でも相対的に低い水準を実現している場合があります。

これにより、同一銀行内の条件変更よりも、金利面で有利な結果になるケースが多く見られます。

一方で、借り換えには諸費用がかかるほか、新規借入と同等の審査が必要になります。

諸費用を含めて総合的にどの銀行を利用するのが得であるかを知るためには、主要銀行の固定金利を横断比較できる、モゲチェックの「住宅ローン診断」が便利です。

利用は完全無料で、数分で診断可能ですのでぜひ試してみてください。

方法③:ミックスローン(変動+固定の併用)で段階的にリスクを下げる

「全額を固定金利にすると金利が高すぎる」と感じる方には、ミックスローンという選択肢もあります。

借入額の一部を変動金利で、残りを固定金利で組む方法です。

たとえば3,000万円の借入のうち、1,500万円を変動金利0.85%、残り1,500万円を固定金利2.98%で組み合わせる方法があります。

全額を変動金利0.85%で借りた場合、毎月返済額は約82,605円です。

全額を固定金利2.98%で借りた場合、毎月返済額は約115,120円です。

一方、半分を変動金利0.85%、半分を固定金利2.98%にするミックスローンでは、毎月返済額は約98,863円になります。

変動金利の低金利メリットを一部残しつつ、金利上昇時の影響も一部抑えられます。

ただし、ローン契約が2本になるため事務手数料が増える場合があるほか、すべての銀行が取り扱っているわけではない点に注意が必要です。

しかし、全額を固定金利にする必要はないと感じる方にとって、現実的な選択肢になるでしょう。

借り換えで損しないために:費用・タイミング・シミュレーションの全手順

借り換えは住宅ローンの借入条件を改善できる有力な手段ですが、諸費用やタイミングを見誤ると逆効果になり、いわば「借り換え貧乏」になりかねません。

どのように判断すればよいのか、具体的な数字で解説していきます。

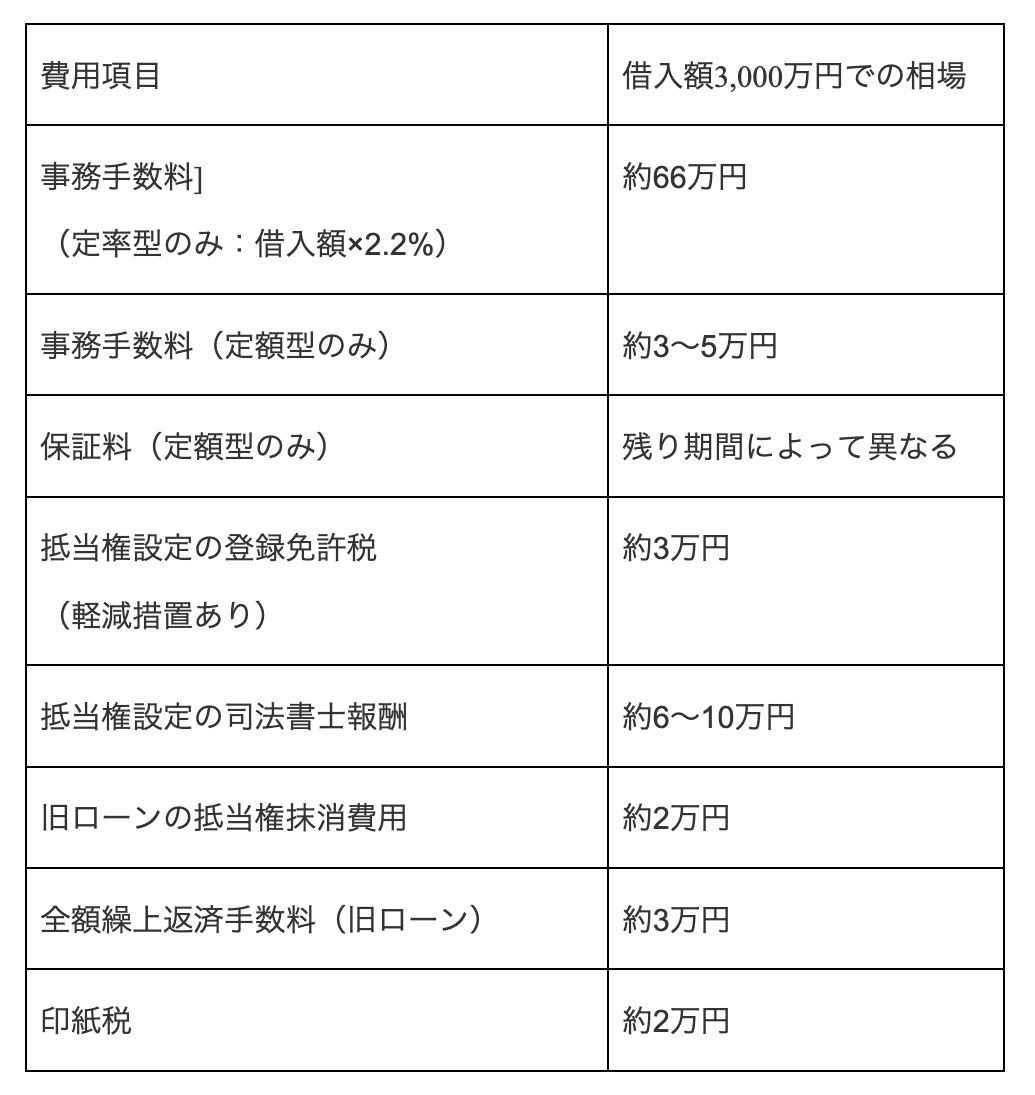

借り換えにかかる諸費用の内訳と相場

借り換え時には新規借入と同様の費用が発生します。

借入額3,000万円の場合の主な内訳は次のとおりです。

合計の目安は、定率型の銀行で約80万〜90万円、定額型の銀行で約30万〜40万円です。

ただし、定額型の場合は保証料を支払う形式が一般的であり、残り期間に応じた保証料を支払う必要があります。

諸費用を借入額に上乗せできる銀行が一般的ですが、上乗せ分に対しても利息が発生する点には注意しましょう。

「残高・金利差・残期間」で借り換えメリットを簡易判定する方法

一般的に、以下の3条件を満たせば諸費用を差し引いてもメリットが出やすいといわれています。

・残高が1,000万円以上ある

・金利差が0.5%以上ある

・残期間が10年以上ある

より正確に判定したいときには、借り換え先の住宅ローンの比較も一気にできるモゲチェックの「住宅ローン診断」を使うと、諸費用を考慮した比較ができます。

ただし、変動金利から固定金利への借り換えでは、今の金利が上がるケースが多い点に注意が必要です。

つまり、「今の変動金利」と「固定金利」で金利を単純に比較するのではなく、「今後の変動金利の上昇の見込み」を含めて総合的に判断する視点が重要です。

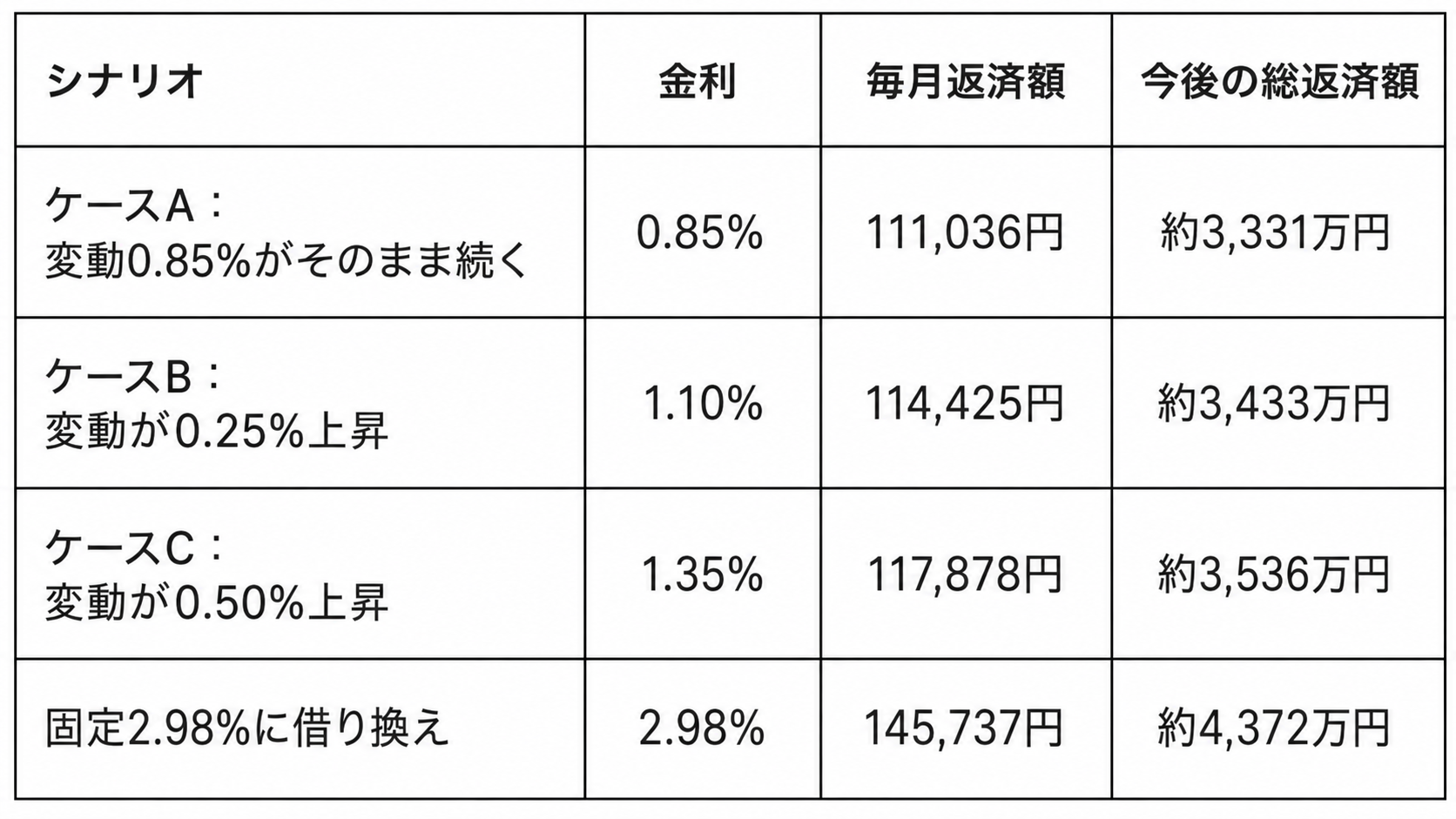

【シミュレーション】3,000万円・残25年で借り換えた場合の損益比較

それでは、変動金利の継続と固定金利への借り換えではどのように異なるのか、2026年6月時点の変動金利の水準である0.85%と、変動金利との差が年2.13%ある固定金利2.98%で比較してみましょう。

現在のローンの金利は変動金利、残高は3,000万円、残り返済期間は25年、元利均等返済・ボーナス返済なしという条件です。

固定金利へ借り換える場合の諸費用は約80万円で、残高に上乗せする方式で試算しました。

現在の変動金利0.85%を継続する場合、毎月返済額は約111,036円です。

ここから適用金利が0.25%上がって1.10%になった場合、毎月返済額は約114,425円になります。

現在より約3,400円の増加です。

適用金利が0.50%上がって1.35%になった場合、毎月返済額は約117,878円になります。

現在より約6,800円の増加です。

一方、固定金利2.98%へ借り換え、諸費用80万円を借入額に上乗せした場合、毎月返済額は約145,737円になります。

変動金利0.85%を続ける場合と比べると、毎月約34,700円の負担増です。

このように、2026年6月時点では変動金利と固定金利の金利差が大きいため、固定金利へ借り換えると毎月返済額が大きく増える可能性があります。

固定金利への借り換えは、「返済額を下げるため」ではなく、「将来の金利上昇リスクを抑えるための選択肢」として考える必要があります。

「変動金利がどこまで上がるか」で損得は大きく変わるものの、これを正確に予測するのは困難です。

単なる損得ではなく、自分が許容できるリスクの範囲を基準に判断する必要があります。

住宅ローン控除への影響と注意点

借り換え後も、住宅ローン控除の条件を満たしていれば控除を継続することができます。

ただし、次の点には注意しましょう。

・控除期間はリセットされない:控除期間は「当初の借入からの年数」で計算され、借り換えで延長されることはありません。

・返済期間10年未満は控除対象外:返済期間を短縮して借り換えたとき、それを10年未満にすると、控除の対象外になります。

・借り換え額が旧ローンの残高を超える場合:控除の対象となるのは旧ローン残高に相当する部分のみです。

特に、返済期間の条件の設定を誤ると大きな損失になってしまいます。

必ず返済期間が10年以上になるように借り換えましょう。

借り換え審査で気をつけるポイント

借り換えでも新規借入と同等の審査が行われます。

そのため、複数の金融機関に事前審査を出しておくと安心です。

借り換え時の審査でとくに気をつけておくべき項目の1つは、健康状態です。

新しい金融機関で、団信(団体信用生命保険)に再加入する必要があります。

健康状態が悪化している場合は、ワイド団信(金利+0.3%程度)や団信加入が任意のフラット35を検討しましょう。

また、勤続年数も重要で、多くの金融機関では勤続1年以上が求められます。

転職直後は審査が厳しくなりやすいため、借り換え融資の実行と転職のタイミングには注意が必要です。

さらに、物件は築年数の経過で担保評価が下がっているため、借入額が減額される可能性もあります。

他にも、カーローンやカードローンなどの借入があると審査に影響します。

可能であれば借り換え前に完済しておきましょう。

フラット35とは?仕組みをわかりやすく整理

全期間固定金利を検討する際の候補に必ず入れておきたいのが、住宅金融支援機構が関与する「フラット35」です。

民間金融機関の固定金利の商品とは特徴が大きく異なるため、基本を押さえておきましょう。

フラット35とは?最長35年の全期間固定金利住宅ローン

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利型の住宅ローンです。

最長35年間、金利変動リスクなしで融資を受けることができます。

2026年6月時点の金利は、返済期間21年以上・融資率9割以下で、最も多い金利が年3.210%まで上昇しています。

ここから、独自のポイント制度によって金利が下がることがあります。

審査基準にも大きな特徴があります。

民間金融機関は、勤務先や雇用形態といった「借りる人の信用力(返済能力)」を重視しますが、フラット35は収入さえあれば、雇用形態などの審査はありません。

また、住宅については技術基準(質)を重視した審査が行われ、独自の物件検査(適合証明書の取得)が必要です。

フラット35のメリット・デメリット

商品や審査の特徴は、フラット35のメリット・デメリットに結びついてきます。

・メリット①:完済まで金利が変わらず返済計画が確実に立てられる

・メリット②:勤続年数が短くても申込可能。自営業やフリーランスでも審査に通りやすい

・メリット③:団信の加入が任意で、健康上の理由で団信に入れない方も利用できる

・メリット④:「子育てプラス」等の金利引き下げ制度が充実

・デメリット①:借入時点では変動金利と比べて金利が高い

・デメリット②:物件検査(適合証明書)の取得に手間と費用がかかる

・デメリット③:融資率9割超だと金利が上がり、頭金が少ないと不利

メリット④の「子育てプラス」には注目すべきで、子ども1人あたり1ポイント(当初5年間の金利0.25%引き下げ)が加算され、住宅の性能などの他の要件との併用で大幅な金利優遇も可能です。

さらに2026年3月以降は、借り換えでも「子育てプラス」が利用可能になりました。

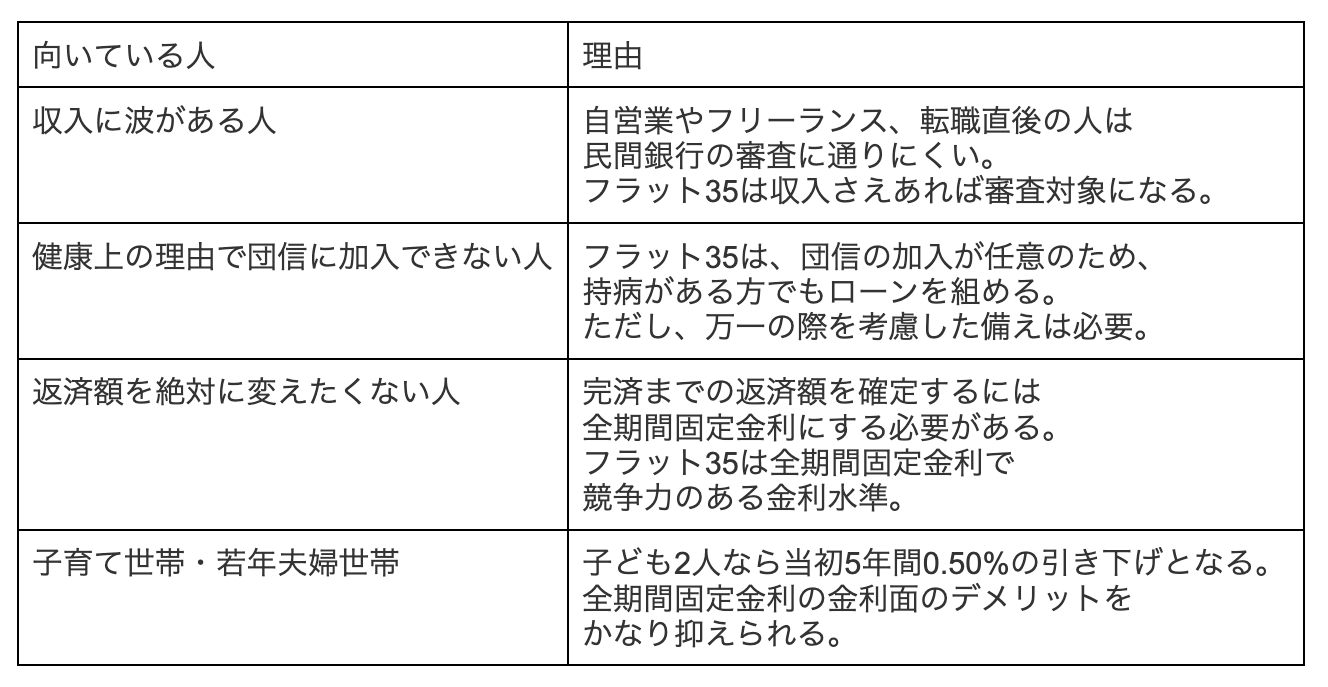

フラット35が向いている人の特徴は?

フラット35の商品の特徴を考慮すると、収入に波がある人や、健康問題がある人、完済までの返済額を絶対に変えたくない人、子育て世帯・若年夫婦世帯に向いていると言えます。

【2026年最新】住宅ローン金利は今後どうなる?専門家の見通し

今後の金利動向の見通しは、金利タイプの選択や借り換えの判断の参考になります。

2026年6月時点の最新情報をお伝えします。

変動金利の見通し:6月の日銀会合と今後の利上げ可能性

2024年にマイナス金利が解除されて以来、日銀は段階的に政策金利を引き上げてきました。

2026年6月時点の政策金利は0.75%ですが、6月15日・16日の金融政策決定会合では、0.25%の追加利上げによって1.00%へ引き上げられる可能性が意識されています。

日本経済研究センターの「ESPフォーキャスト調査」(2026年3月調査)では、36人の有識者のうち34人が2026年12月末までに政策金利が1.0%に達すると予測しました。

一方で、中東情勢の緊迫化や世界経済の不透明感も利上げの判断に影響します。

次回利上げの時期は、2026年6月〜9月頃との予想が多いものの、中東情勢次第では後ずれする可能性も指摘されています。

なお、金利上昇のターミナルレート(最終到達点)は1.0〜1.5%程度と見る意見が多いものの、確定的なことは言えません。

いずれにせよ、変動金利が「まったく上がらない」時代は終わり、「段階的に上がっていく」前提で家計を考える局面に入っています。

固定金利の見通し:2026年6月は過去最大級の上昇

2026年6月は、長期金利上昇の影響を受け、各銀行の固定金利が大きく引き上げられました。

特にフラット35は前月比で年0.50%上昇し、返済期間21年以上・融資率9割以下の最も多い金利は年3.210%となっています。

固定金利は、変動金利よりも先に市場の金利上昇を織り込みやすい性質があります。

そのため、将来の金利上昇リスクを避けたい場合でも、固定金利の水準がすでに大きく上がっている点には注意が必要です。

固定金利は変動金利に先行して上がる

ネット上では、「変動金利が上がったら固定金利に切り替えよう」という考え方を目にすることがありますが、これは有効な手立てにならないリスクがあります。

これまでに説明してきたように、変動金利は「今の政策金利」に連動します。

つまり、利上げが行われてから動きます。

一方、固定金利は市場の「将来の金利予測」に連動します。

つまり、利上げ前に先行して動く可能性が高いのです。

実際に、固定金利が上がり始めたのは2023年頃ですが、変動金利の基準金利が引き上げられたのは2024年10月からでした。

固定金利は変動金利より1年以上早く動いていたと言えます。

したがって、変動金利から固定金利への見直しを検討しているなら早めに行動する必要があります。

よくある質問(FAQ)

変動金利から固定金利への見直しや、金利動向についてのよく寄せられる質問にお答えします。

変動金利から固定金利への変更はいつでもできますか?

同一銀行内での変更であれば、基本的にいつでも可能です。

ウェブサイト上で完結できる銀行もあり、手数料も無料〜数千円程度が一般的です。

ただし、金利は切り替え時点の基準金利をもとに適用されることは知っておきましょう。

また、固定金利に変更後は、原則として固定期間終了まで変動金利に戻すことができません。

他行への借り換えであれば、変動金利→固定金利、固定金利→変動金利の変更はいつでも対応可能です。

変動金利は今後一気に上がることはありますか?

バブル期のような急激な金利上昇の可能性は低いと考えられます。

利上げは経済にダメージを与えるため、日銀は0.25%刻みで慎重に引き上げていく姿勢です。

ただし、金利がまったく上がらない時代は終わりつつあります。

金利が段階的に上がっていくことも前提にして、家計のシミュレーションをしておくことが重要です。

銀行が変動金利を勧める理由は何ですか?

変動金利では、市場金利が上がれば顧客の適用金利も上がるため、銀行の利益水準が維持されます。

つまり、金利上昇リスクを顧客が引き受ける仕組みです。

一方、固定金利ではリスクヘッジの方法はあるものの、金融機関がリスクを引き受けています。

また、銀行間の顧客獲得競争は変動金利が主戦場であり、目を引くような低金利を打ち出して新規顧客を集めるという戦略的な意味合いもあると言えるでしょう。

住宅ローンで後悔しないために一番大切なことは?

金利タイプの選択も重要ではありますが、根本的に大切なのは「金利が上がっても無理なく返せる額」を基準に借入額を決めることです。

後悔しないためには、次の2つの軸で考えましょう。

・変動金利で借りる場合は、「借りられる上限額」ではなく「金利が1〜2%上がっても無理なく返せる額」で予算を決める

・教育費の増加や収入の減少などのライフプランの変化を織り込んでシミュレーションする

まとめ:後悔しないために!「自分に最適な住宅ローン」を無料で診断しよう

「固定金利にすればよかった」という後悔は、裏を返せば「住宅ローンを見直すきっかけ」でもあります。

金利が上がったからといって、変動金利を選んだこと自体が間違いだったと考える必要はありません。

大切なのは、金利上昇が現実になった今、過去の選択について悔やむのではなく、「自分にとって最適な選択肢は何か」を具体的な数字で確認し、行動することです。

この記事のポイントを振り返ります。

・日銀の利上げで変動金利は上昇局面にある

・固定金利は将来にわたって返済額が確定する安心感があるものの、変動金利との金利差は無視できない大きさのコストになる

・借り換え・金利タイプ変更・ミックスローンなどの今からでもできる対策は複数ある

・借入条件は、同一銀行の条件変更よりも、借り換えのほうが改善されるケースが多い

・固定金利は変動金利に先行して上昇するため、見直しの判断は「早めに」が鉄則

モゲチェックの「住宅ローン診断」を利用すれば、年収や物件情報を入力するだけで最適な住宅ローンを診断できます。

主要銀行の金利・団信・諸費用を横断比較して、審査承認確率の高い金融機関の中から、自分に合った選択が簡単にできるようになります。

利用は完全無料です。

新たな行動の第一歩として、まずは「住宅ローン診断」を試してみましょう。