1. 3大疾病保障とは

3大疾病とはがん・急性心筋梗塞・脳卒中の3つを指します。

住宅ローン利用者が住宅ローンの返済期間中に死亡や高度障害になった場合のほか、がんと診断された場合または急性心筋梗塞や脳卒中に罹患し治療のため手術をしたり、所定の状態が60日以上継続した場合に、その時点の住宅ローン残高相当の保険金が支給され住宅ローンの返済に充てられる団信です。これにより、住宅ローン利用者はそれ以降の住宅ローンの返済から解放されます。

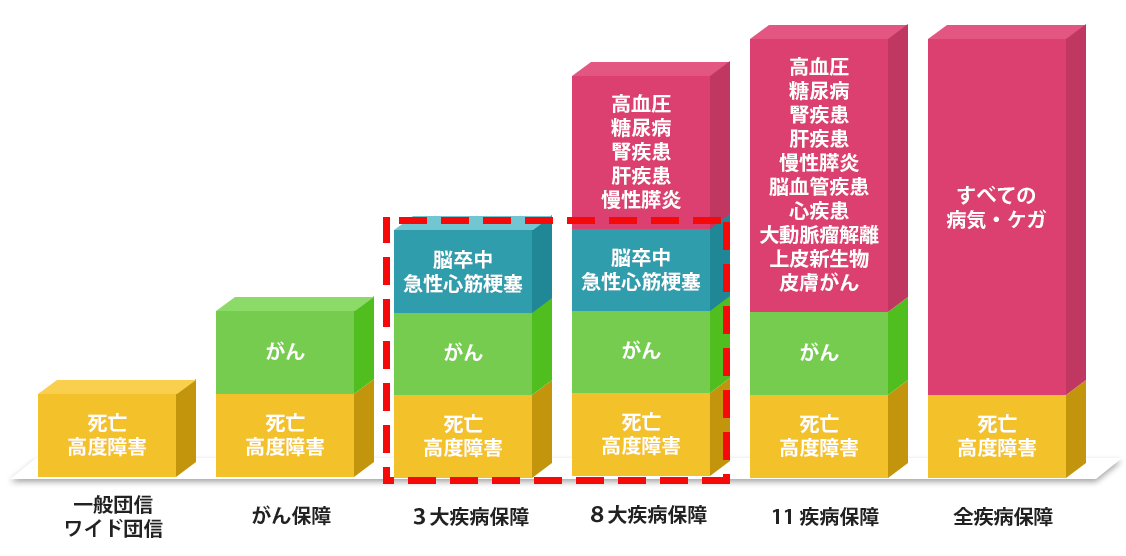

住宅ローンは個人にとって人生最大の借金です。がん・急性心筋梗塞・脳卒中によって働けなくなり、収入が途絶えて住宅ローンの返済できなくなるリスクに備える、という意味では非常にメリットが大きいと言えるでしょう。住宅ローンの各種団信のカバー範囲についてまとめたものが下図です。

上図の通り3大疾病保障は、8大疾病保障に含まれています。ただし、「11疾病保障」や「全疾病保障」は3大疾病保障が含まれていないので、注意が必要です。

3大疾病は日本人の死亡率の上位を占める病気で、今後20年以内に3大疾病になる確率は以下のように、年齢が上がるにつれて高くなっています。

|

|

25歳 |

35歳 |

45歳 |

55歳 |

|

男性 |

1/29.5人 |

1/9.7人 |

1/3.7人 |

1/1.9人 |

|

女性 |

1/15.2人 |

1/5.9人 |

1/3.3人 |

1/2.3人 |

(厚生労働省「平成29年 患者調査」「平成29年 簡易生命表」をもとに算出)

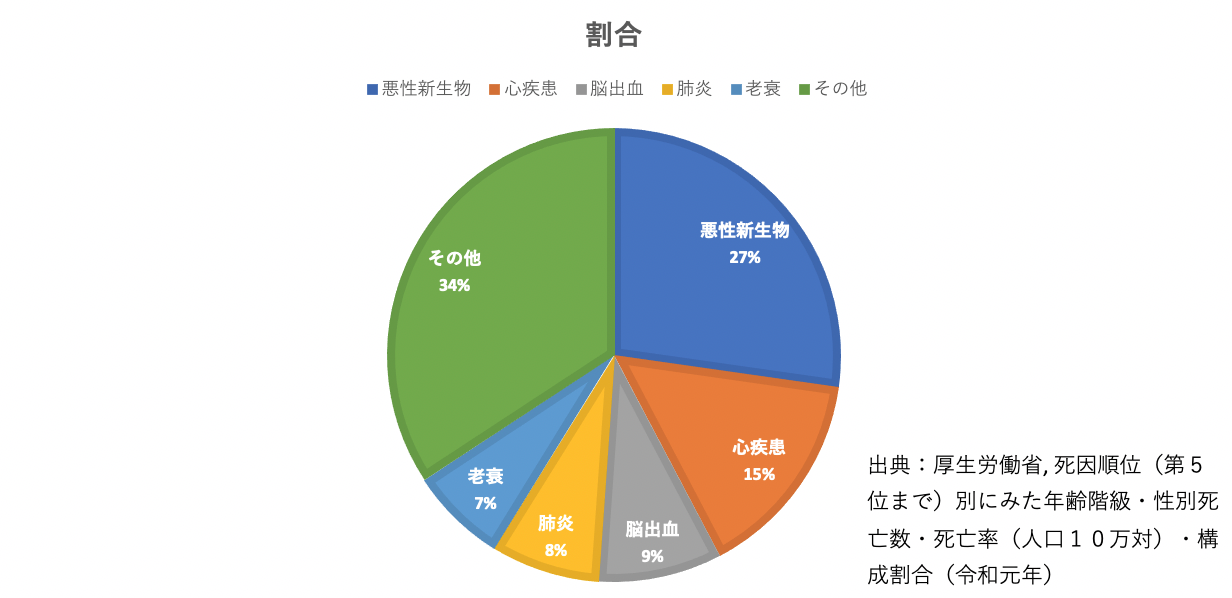

また、下記グラフの通り、日本人の死因のトップはがん(悪性新生物)で、次に心疾患、脳出血と3大疾病が続き、3大疾病で全体の約半分を占めています。

3大疾病に罹患した場合、長期間の治療が必要となるケースが多いので仕事や収入に影響がでる可能性も高いです。がんを含む3大疾病をカバーする3大疾病保障の団信は、3大疾病に対するリスク対策として、非常に有効な保険と言えるでしょう。

2. 3大疾病保障の内容

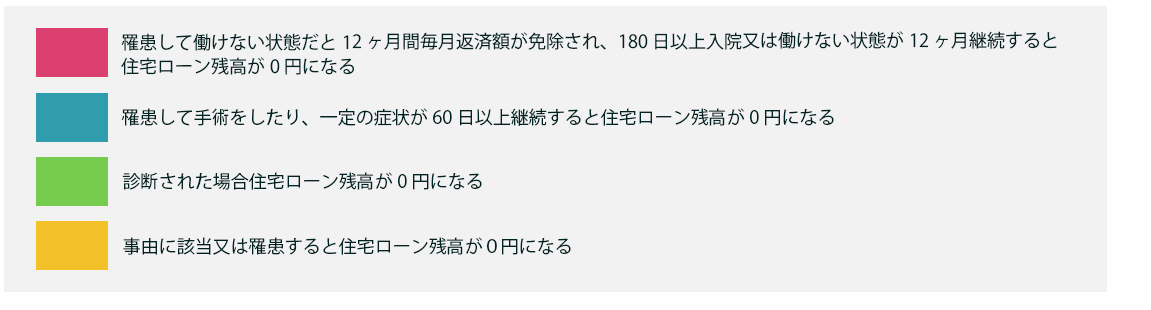

3大疾病保障の死亡や高度障害以外の具体的な保障内容は以下の通りです。がんは罹患したと診断されるだけで保険金が下りますが、急性心筋梗塞や脳卒中の場合は、罹患しただけではなく、下記記載の条件を満たしてはじめて保険金が支給されます。

←横にスクロールできます→

|

病名 |

保険金支払事由 |

|

がん |

医師にがんに罹患したと診断確定された場合 |

|

急性心筋梗塞 脳卒中 |

急性心筋梗塞または脳卒中を発病し、その疾病により以下の①、②いずれかの状態に該当した場合 ①医師の診断を受けた日から60日以上下記の状態が継続したと診断された場合 急性心筋梗塞:労働の制限を必要とする状態 脳卒中:言語障害、運動失調、まひ等の他覚的な神経学的後遺症が継続した状態 ②治療を直接の目的として所定の手術を受けたとき |

3. 3大疾病保障の上乗せ金利

通常、0.2〜0.3%の上乗せ金利で加入できます。

今月の3大疾病保障のコストを反映した各金融機関の住宅ローン金利は、住宅ローン「保険充実」ランキングをご覧ください。

4. 各金融機関の比較

主要金融機関の3大疾病保障の概要は下記の通りです。

「取り扱いなし」の金融機関でも、「8大疾病保障」などより幅広い保障の形として提供している場合もあります。

詳しくは住宅ローン「保険充実」ランキングをご覧ください。

←横にスクロールできます→

|

金融機関名 |

保障名 |

加入時年齢 |

完済時年齢 |

上乗せ金利 |

備考 |

|

auじぶん銀行 |

取り扱いなし | ||||

|

住信SBI銀行 |

スゴ団信 「3大疾病100プラン」 |

66歳未満 |

80歳未満 |

借入時40歳未満:0.20% 借入時40歳以上:0.40% |

3大疾病の50%保障のプランあり |

|

PayPay銀行 |

取り扱いなし |

||||

|

三菱UFJ銀行 |

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 |

50歳未満 |

80歳未満 |

0.30% |

7大疾病保障に3大疾病保障が内包 |

|

りそな銀行 |

3大疾病保障 |

50歳未満 |

80歳未満 |

0.25% |

ー |

|

SBI新生銀行 |

取扱なし |

||||

|

イオン銀行 |

取扱なし |

||||

|

ソニー銀行 |

3大疾病保障 |

50歳未満 |

85歳未満 |

0.20% |

がん診断給付金、がん先進医療給付金など、 各種給付金制度あり |

5. 注意すべきポイント

(1) 金融機関によって金利上乗せ幅が異なる

3大疾病保障を利用する場合の金利上乗せ幅が金融機関によって異なります。3大疾病保障を利用する場合、住宅ローン本体の金利だけではなく、3大疾病保障を付けた段階での金利を比較する必要があります。

(2) 年齢制限がある

3大疾病保障は原則として、加入時に50歳以上だと利用できません。

(3) 取り扱い金融機関が限定される

3大疾病保障を取り扱っている金融機関は限られます。ただ、3大疾病保障は8大疾病保障に含まれていますので、8大疾病保障を利用するという方法もあります。

6. その他

3大疾病保障は単体でも利用できますし、8大疾病保障とセットでも利用可能です。ただ、11疾病保障や全疾病保障には3大疾病保障が含まれていないので、注意が必要です。

7. まとめ

日本人の死因の約半分を占める3大疾病になった場合に住宅ローンの返済から解放される3大疾病保障は、将来のリスクヘッジの観点から非常に魅力的な団信です。

取り扱い金融機関が限られており年齢制限もあるため、加入できる方はぜひ検討してみましょう!

======================================

【Pick Up】▼団信充実の住宅ローン。当サイトのおすすめ銀行!

超魅力的な「超サポ団信」!!

======================================