UI銀行の住宅ローンの特徴は?

UI銀行は、東京きらぼしフィナンシャルグループが2022年に設立したインターネット専業銀行で、スマホでの操作に最適化したサービスが特徴です。実店舗を持たないものの、同グループの地銀であるきらぼし銀行と連携することで、既存のネット銀行では難しい丁寧な相談などの受付ができるという強みがあります。UI銀行は「UI 住宅ローン」という住宅ローン商品を提供しています。

スマホ完結で全国どこでも対応

UI銀行の住宅ローンは、申し込みから実行までのほぼ全ての手続きがスマホで完結することが大きな特徴です。唯一の対面での手続きは、UI銀行が指定する司法書士による抵当権登記手続きのみであり、それ以外では一部の人を除いて郵送でのやり取りもありません。契約は書類ではなく、非対面の電子契約で行われます。

店舗へ出向く必要がないことから、24時間365日、全国どこからでも申し込むことができます。

丁寧なサポートで安心

UI銀行は実店舗を持たないネット銀行ですが、きらぼし銀行のローンプラザと提携しており、電話や対面で専門のスタッフに相談することができます。平日の9時~17時だけでなく、土曜日・日曜日も10時~17時に相談することができ、平日に相談が難しい人にとっては便利です。予約は不要ですが、事前予約をしておくと待ち時間なしに相談をすることができます。

商品案内や手続きに丁寧なサポートを受けられるので、安心して申し込みを進めることができます。

充実の団体信用生命保険

UI銀行の住宅ローンは団体信用生命保険(団信)への加入を必須としています。商品の詳細は後述しますが、死亡時・高度障害時に住宅ローン残高が0円となる一般団信や、がんと診断されたら住宅ローン残高が0円となるガン100%団信のほか、がん・脳卒中・急性心筋梗塞の3大疾病を対象とした団信、要介護状態を対象とした団信などの選択肢があります。契約者の状況に合わせて、もしものときの返済に困らない団信を選ぶことができます。

高額な融資金額

UI銀行の住宅ローンの融資金額の上限は通常3億円までとなっています。近年、東京都心部を中心に物件価格が高騰していますが、高額物件にも対応できる金額設定がなされています。

また、団信の組み合わせによって最高で6億円まで融資金額の上限を引き上げることもできるため、融資金額が3億円でも足りない場合にはUI銀行に相談してみましょう。

UI銀行住宅ローンはこんな人に最適

UI銀行はスマホでの申し込みに特化したネット銀行で、ほぼすべての手続きを自宅からスマホで完了できるという特徴があります。一方で、週末にも手厚いサポートを受けられるため、初めてでも安心して申し込むことができます。これらの特徴を踏まえると、次のような人にUI銀行の住宅ローンがおすすめです。

・忙しくて店舗に行く余裕がない人

・週末に相談をしたい人

・パソコンや書類ではなく、スマホで手続きを進めたい人

・商品案内や手続き方法に関する手厚いサポートを受けたい人

・充実した団信の保障が必要な人

・1億円以上の高額融資を考えている人

・ペアローンの利用を考えている人

UI銀行住宅ローンの金利

UI銀行住宅ローンの仕組み

UI銀行の住宅ローンでは、変動金利と期間固定金利を選ぶことができます。変動金利は借り入れたあと、毎年4月1日と10月1日に基準金利が改定され、その上下に連動して金利が変動します。ただし、返済額が変更されるのは5年に1回という「5年ルール」、改定時の上限額は従来の返済額の1.25倍までとする「125%ルール」が適用されます。

期間固定金利は3年、5年、10年、20年から選ぶことができ、期間終了後は変動金利またはその時点からあらためて期間固定金利を選ぶことができます。

UI銀行住宅ローンの最新金利

UI銀行の住宅ローンの金利は以下の表に示した金利で提供されています(2026年4月時点)。

|

種類 |

基準金利 |

引き下げ幅 |

適用金利 |

|

変動金利 |

3.125% |

1.945~2.280% |

0.845~1.180% |

|

固定3年 |

4.350% |

2.280%〜 |

2.070%〜 |

|

固定5年 |

4.500% |

2.280%〜 |

2.220%〜 |

|

固定10年 |

4.800% |

2.280%〜 |

2.520%〜 |

|

固定20年 |

5.600% |

2.280%〜 |

3.320%〜 |

※最優遇金利は、借入金額が購入物件価格の90%以内といった当社所定の条件がございます。

※適用金利は、お申込内容により変わる可能性があります。

UI銀行住宅ローンの団信

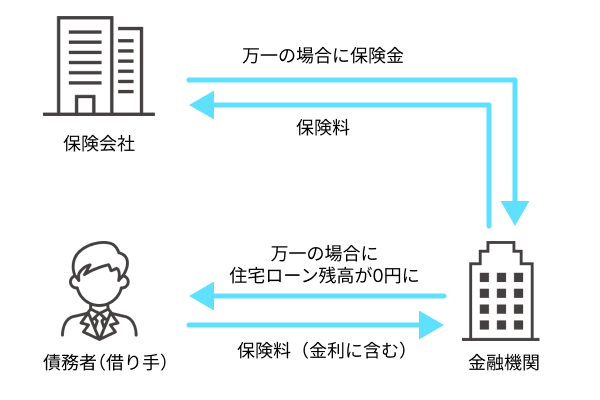

UI銀行の住宅ローンを契約するためには、団信に加入する必要があります。団信とは住宅ローンとセットで加入する生命保険で、死亡・高度障害といった万一の場合に該当した場合には、保険金によって住宅ローン残高が0円になる保障が基本です。

団信のしくみ

死亡・高度障害を保障範囲とする一般団信のほかに、各種の疾病や要介護状態などをカバーする団信もあります。保障範囲が広い団信は、保険料として上乗せ金利が必要です。

UI銀行の住宅ローンには次の7つのプランがあります。必要な保障内容と上乗せ金利のバランスを検討して選びましょう。

|

名称 |

保障対象 |

上乗せ金利 |

備考 |

|

一般団信 |

死亡・高度障害 |

なし |

余命6か月以内と判断されたときにも保障の対象 |

|

ワイド団信 |

一般団信と同じ |

0.3% |

保障は一般団信と同じだが、持病があっても加入できる |

|

ガン保障50%団信 |

一般団信の保障に加えて、所定のがんと診断されたときに住宅ローン残高の50%を保障 |

0.05% |

がんに対する先進医療の費用も保障 |

|

介護保障特約付き団信 |

一般団信の保障に加えて、所定の要介護状態に該当した場合 |

0.03% |

|

|

W入院サポート団信 |

一般団信の保障に加えて、病気やケガでの入院時に10万円を給付 |

0.05% |

|

|

ガン保障100%団信 |

一般団信の保障に加えて、所定のがんと診断されたとき |

0.10% |

|

|

3大疾病&5つの重度慢性疾患特約付団信 |

一般団信の保障に加えて、がん・脳卒中・心筋梗塞の3大疾病、5つの重度慢性疾患で所定の診断給付金が充当 |

0.30% |

対象となる重度慢性疾患は高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎 |

UI銀行住宅ローンのメリット

UI銀行の住宅ローンはほぼすべての手続きがスマホで完結でき、また土曜日・日曜日も電話相談ができる体制になっています。平日の日中は仕事で忙しく、夜間か休日にしか住宅ローン手続きの時間が取れない人にとっては大きなメリットです。

また、商品や団信のラインナップも充実しており、無駄のないプランを選びやすいところもUI銀行の住宅ローンのメリットです。

手続きがオンラインで完結

UI銀行の住宅ローンは手続きがオンラインで完結するように設計されています。住宅の購入時には、物件資料の確認や内見、不動産業者とのやり取り、返済計画の検討、住宅ローンの比較などの多くの作業があり、とても慌ただしくなります。それらを普段の生活や仕事の合間に行うことになるため、銀行の窓口に足を運んだり、資料を郵送したりする手間は結構な負担です。

UI銀行の住宅ローンは自宅にいながら、好きな時間に手続きを行うことができるため、忙しい方にとってとても便利です。

豊富なラインナップと充実の保障内容

UI銀行の住宅ローンは、通常の住宅ローンのほかにも、夫婦などが互いに連帯保証人となって2人で1つの物件に対する融資を受けるペアローンや、住み替えに使える専用ローンの「Wローン」の提供があります。

また、団信は3大疾病&5つの重度慢性疾患保障特約付団信をはじめ、低い上乗せ金利で保障が充実した疾病保障団信がラインナップされています。

土日も相談可能な手厚いサポート

一般的に金融機関の営業時間帯は平日の日中であり、土曜日・日曜日も住宅ローンの相談を長時間受け付けている金融機関は限られています。平日の日中に時間が取れない人にとっては、休日に専門スタッフに相談ができるUI銀行のサポート体制はとても便利です。

初めての住宅ローン契約ではわからないことが出てくる可能性は高く、この点でUI銀行は安心して申し込めるメリットがあります。

UI銀行住宅ローンのデメリットと注意点

スマホを持っていない人には難しい

UI銀行の住宅ローンはスマホでの申し込みを前提にしています。また、UI銀行の利用もスマホを持っている前提で設計されていることから、スマホを持っていない人や、スマホの操作に不慣れな人にとっては使いこなすのが難しいでしょう。

スマホを使うことにストレスを感じる人は、店舗のある銀行か、パソコンでの利用が想定されている他のネット銀行を利用することも検討しましょう。

全期間固定金利の取扱いがない

UI銀行の住宅ローンは、変動金利と3~20年の期間固定金利から選択する必要があります。他の金融機関では35年間あるいは40年間までの全期間固定金利を用意している場合もありますが、UI銀行の住宅ローンの固定期間は最大でも20年間です。

より長期間にわたって固定金利で住宅ローンを組みたい人は、他の金融機関を利用しましょう。

対面相談拠点は都内のみ

UI銀行の住宅ローン相談は、同一グループのきらぼし銀行のローンプラザが請け負っています。きらぼし銀行は東京都の地銀であるため、ローンプラザの所在地は都内のみです。

電話での相談は全国どこからでも対応できますが、困ったときに対面で相談したいと考えている場合には注意が必要です。

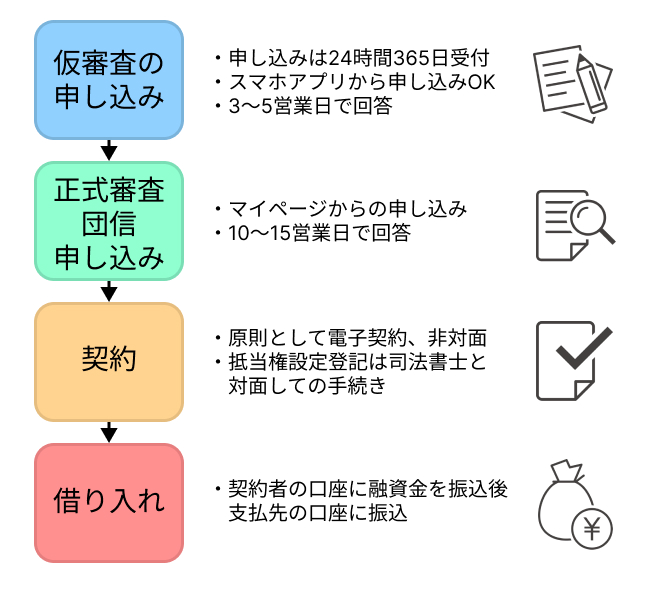

UI銀行住宅ローンの申し込み手順・流れ

UI銀行の住宅ローンの申し込みは、仮審査の申し込み→正式審査・団信の申し込み→契約→借り入れの順に、4つのステップで進みます。

申し込みの流れ

仮審査は24時間365日受付で、スマホアプリまたはウェブサイトから申し込みます。仮審査で承認を得られたら、マイページから正式審査と団信の申し込みに進みます。UI銀行の預金口座を持っていない場合には、この段階で口座開設も行います。

正式審査と団信で承認が得られたら契約へと進みます。契約も非対面で、自宅にいながら空き時間に行うことができますが、抵当権設定登記だけは司法書士と対面での手続きが必要です。

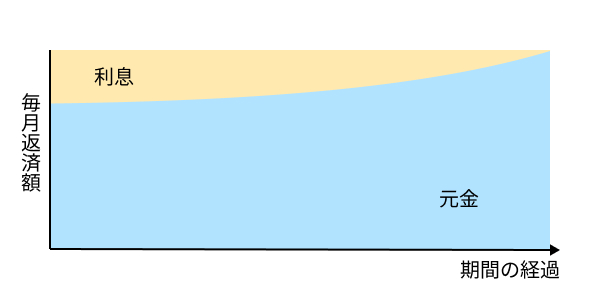

UI銀行住宅ローンの返済方法は?

住宅ローンの返済方法には、大きく元利均等返済と元金均等返済の2つがあります。元利均等返済は、元金(元本)と利息の合計額が毎月一定になる方法で、元金均等返済は元金の返済額が一定となる方法です。

UI銀行の住宅ローンは元利均等返済のみが取り扱われています。元利均等返済は毎月返済額が一定となるメリットがあります。元利均等返済と比較して返済当初は元金の減り方がやや遅いため総返済額は増えますが、近年は低金利の影響で、その差は小さいものとなっています。

元利均等返済のイメージ

まとめ

UI銀行は住宅ローンの申し込みから審査までの一連の流れをスマホで行うことができます。その一方で、土曜日・日曜日にも相談できるローンプラザを開設しており、手厚いサポートを受けることもできる銀行です。

変動金利は安めの金利設定で、1億円を超える高額の融資にも対応しています。また、ペアローンや団信も豊富なプランが設定されていることから、ニーズに合った借り入れ方を選べる金融機関です。

忙しい人でも申し込みやすいため、複数の金融機関に審査を申し込む場合には、UI銀行を候補の1つに加えてみてはいかがでしょうか。

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向を続けてきました。しかし2024年になって日銀のゼロ金利解除により、変動金利が遂に引き上げられることとなりました。いよいよ「金利のある世界」に突入したことになります。しかしながら、依然としてネット銀行を先頭に、変動金利が顧客獲得競争の主戦場という状況は続いています。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ8割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は1割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは今後も追加利上げが行われ変動金利が緩やかに上昇する可能性はあるものの、借りすぎには注意するという前提のもと、相対的に低金利となっている変動金利を利用する方が有利であると考えています。一方で金利の予測は難しく想定外なこともありえるため、今後の金利上昇が心配な方は、固定金利を選択し安心することも正しい判断と言えます。最新情報は住宅ローンランキングでチェック!