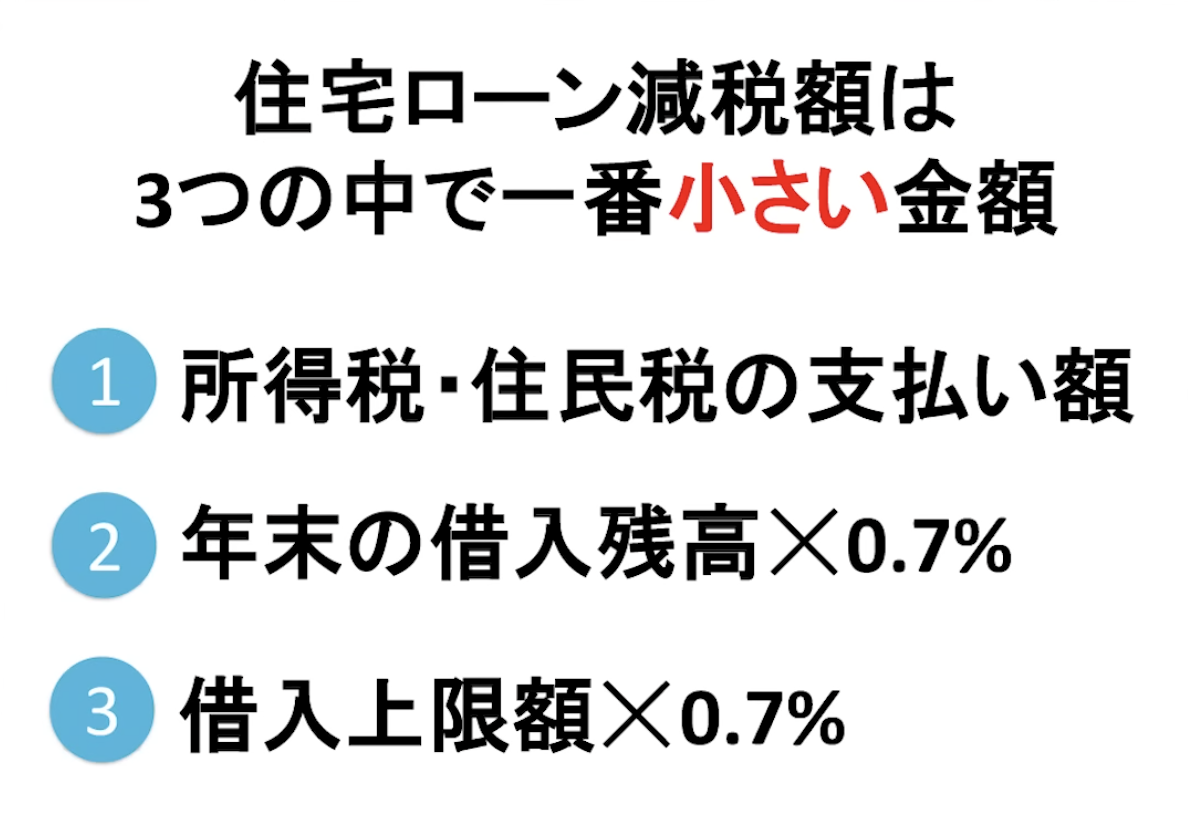

住宅ローン減税の仕組み。「一番小さい額」が戻ってくる!

「住宅ローン減税ってよくわからない」「税金がそのまま戻ってくるんでしょ?」と思っている方もいらっしゃるかもしれません。

結論から言うと、以下の「3つの計算式の中で一番小さな額」が、還付金として戻ってくる仕組みになっています。

①所得税・住民税の支払い額

②年末の借入残高 × 0.7%

③借入上限額 × 0.7%

ここで重要なのが、①と②に関して変数で、③は定数ということです。

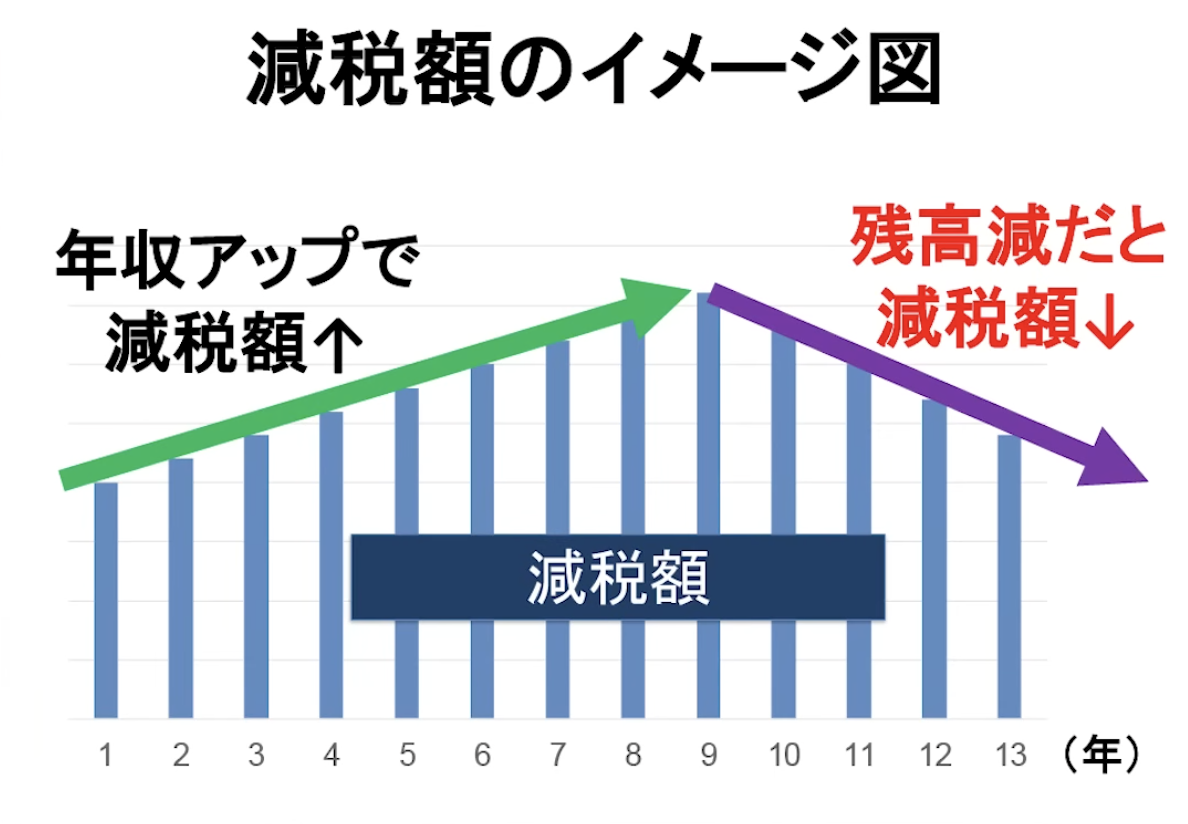

減税額の推移をイメージでお伝えすると、一般的に①に関して、基本的には年収が上がっていくと支払う所得税と住民税も大きくなるため、いずれ①の対象額も大きくなります。

一方で、②に関して、返済が進むと住宅ローンの残高は減っていくため、いずれ②の対象額も減少に転じます。

グラフにすると山なりのようなカーブを描くのが特徴です。

③に関して、住宅購入時に決まるためその後の③の対象額が変わることはありません。

目安として、年収400万〜500万円の方であれば①が一番小さくなりやすく、年収500万〜600万円の方だと②、年収600万円以上になってくると③が最小のボトルネックになるケースが多いです。

ぜひ頭の片隅に置いておいてください。

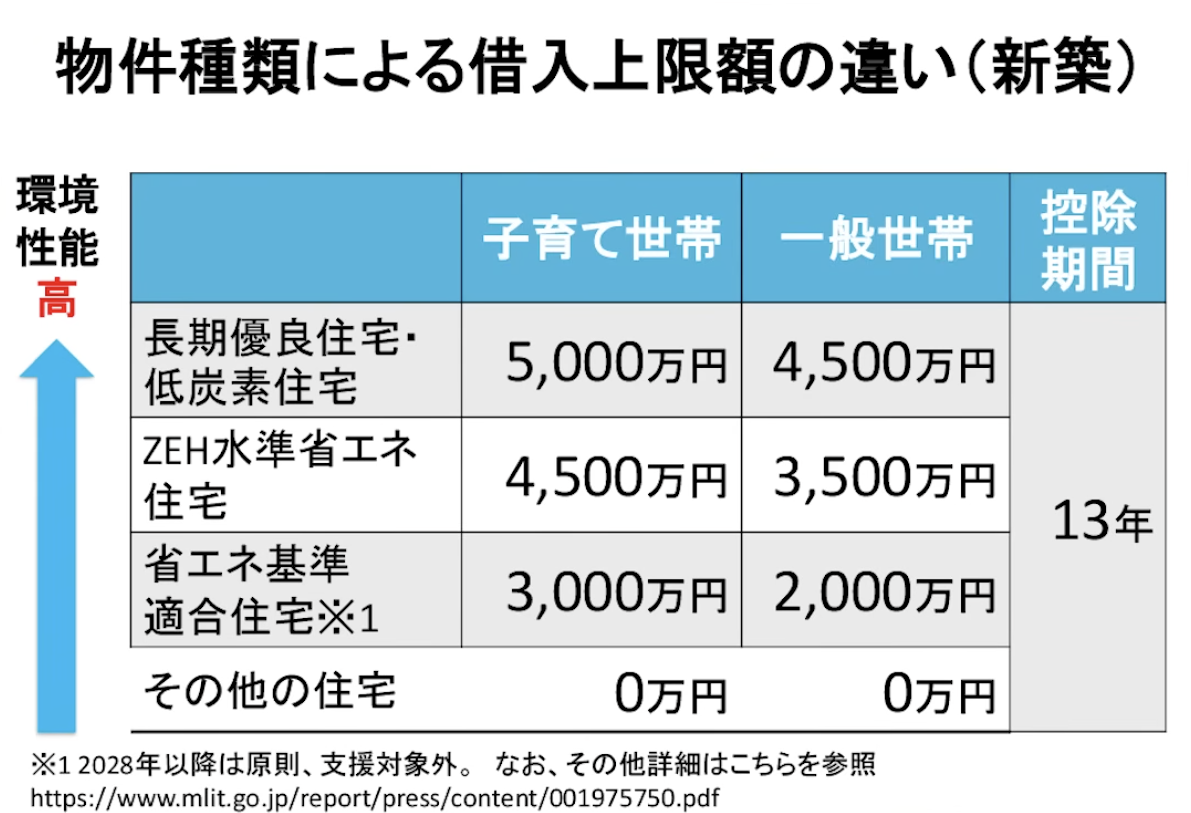

新制度の「借入上限額」と重要な条件変更

では、今回の新しい「借入上限額」はどうなったのでしょうか?

国の方針としては「環境性能を高めて、CO2排出や電力の無駄な消費を避けたい」という明確な意図があります。

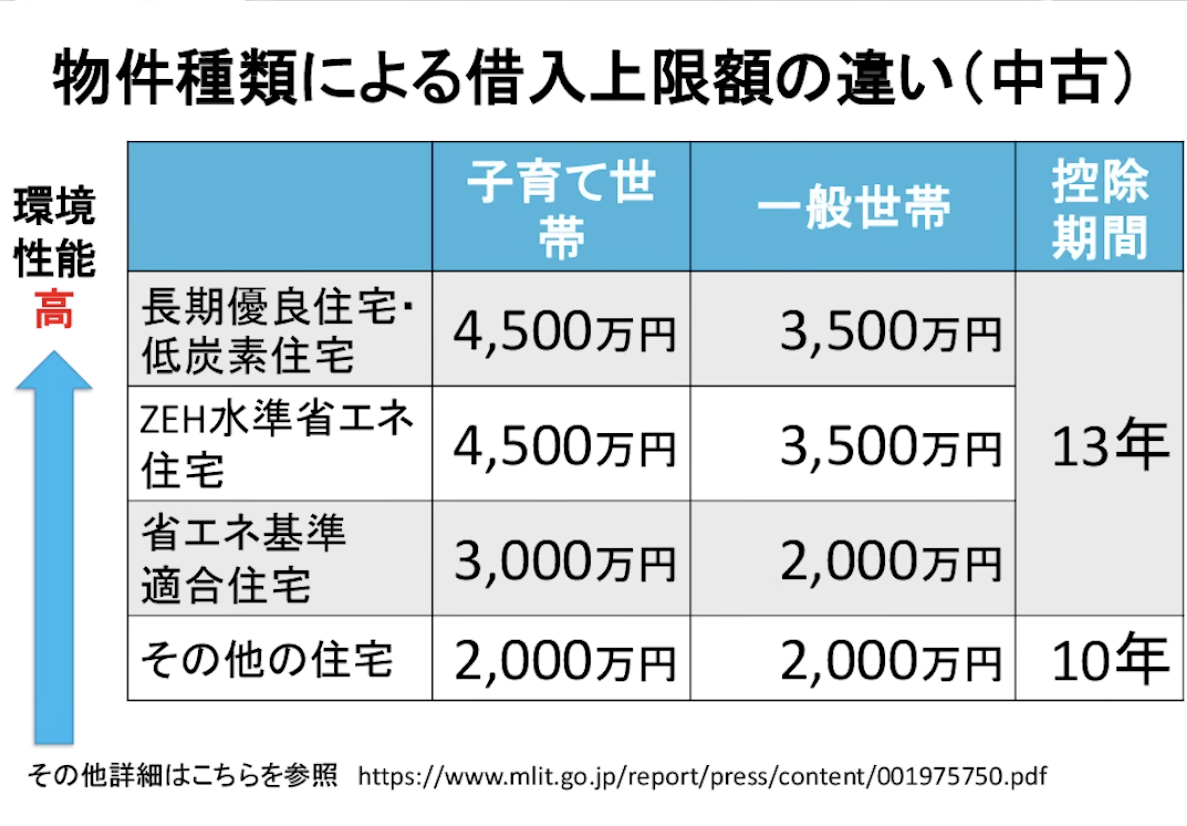

表を見ていただくと分かる通り、環境性能が高い住宅ほど借入上限額が大きく、控除期間も13年間と長く設定されています。

長期優良住宅などであれば、最大5000万円(子育て世帯等の場合)まで枠が取れますが、逆にどの環境性能にも該当しない「その他の住宅」になると、上限額はゼロになってしまいます。

中古物件についても同様に、環境性能が良い物件ほど優遇され、その他の住宅は上限額2000万円・期間10年となります。

知っておきたい「その他の条件」

物件選びの際には、以下の条件にも注意してください。

・床面積40平米以上:不動産価格の高騰により、コンパクトな物件を買う人が増えたため、一定要件を満たせば40平米以上から適用されるようになりました。

・新耐震基準:旧耐震の物件は原則として適用外なので要注意です。

・レッドゾーンの除外:土砂災害などに弱い「レッドゾーン」に指定されている地域は適用外となります。該当する場所は山の崖付近など局所的ですが、防災マップ等で事前に確認しましょう。

【シミュレーション】年収500万円・借入3500万円だと、いくらお得?

「仕組みはわかったけど、具体的にいくら戻るの?」という方のために、実際のケースでシミュレーションしてみましょう!

【前提条件】

・年収:500万円(単身世帯)

・住宅ローン借入額:3500万円

・新築の長期優良住宅を購入

先ほどの「3つの計算式」に当てはめて比較します。

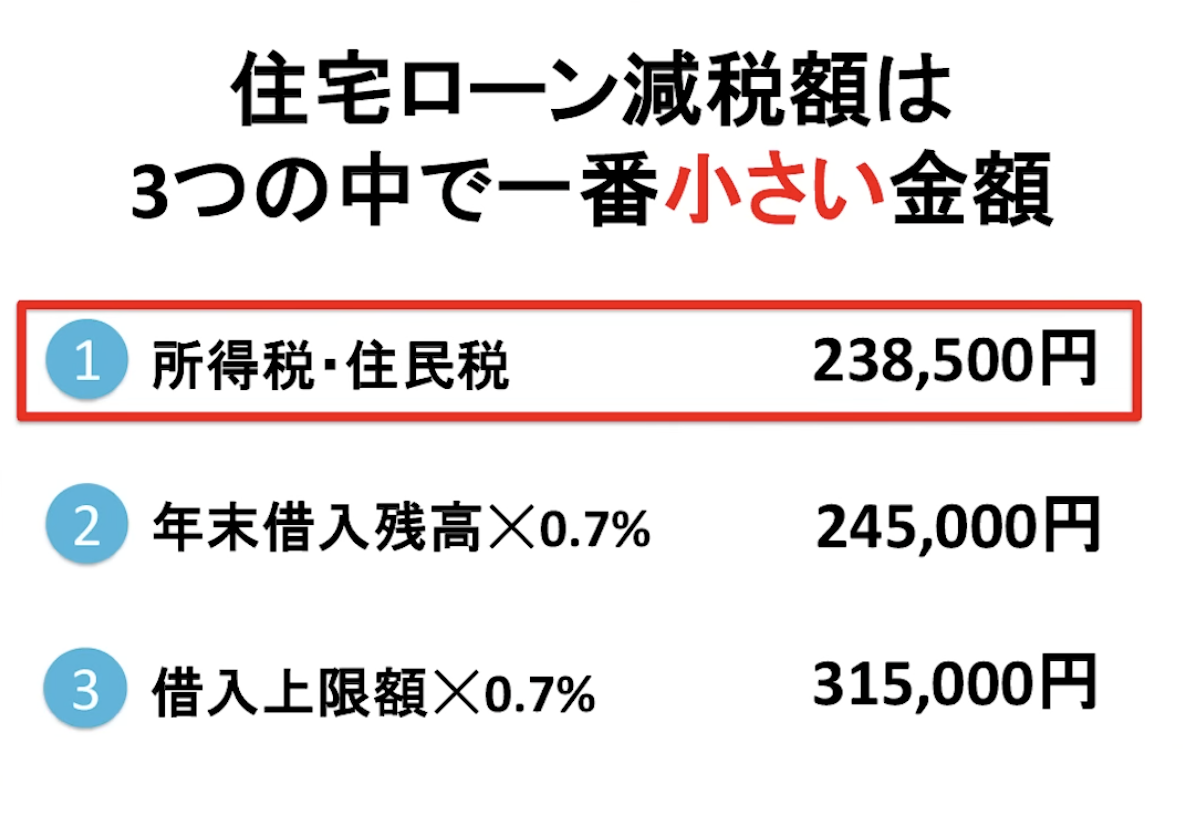

① 所得税・住民税の支払い額:源泉徴収票などから確認すると、所得税が約14万1000円、住民税が約24万6000円です。しかし、ここで注意点!住民税は「最大9万7500円まで」しか住宅ローン減税の対象になりません。つまり、①の金額は「14万1000円 + 9万7500円 = 23万8500円」となります。

② 年末の借入残高 × 0.7%:借入額3500万円の0.7%なので、24万5000円です。

③ 借入上限額 × 0.7%:長期優良住宅なので上限額は4500万円。その0.7%で31万5000円です。

これら①②③を比較し、一番小さい金額である「23万8500円」が、この方が実際に受け取れる減税額となります!

なお、初年度は確定申告が必要ですが、次年度からは年末調整で対応できます。

減税額をさらに増やす裏ワザとは?

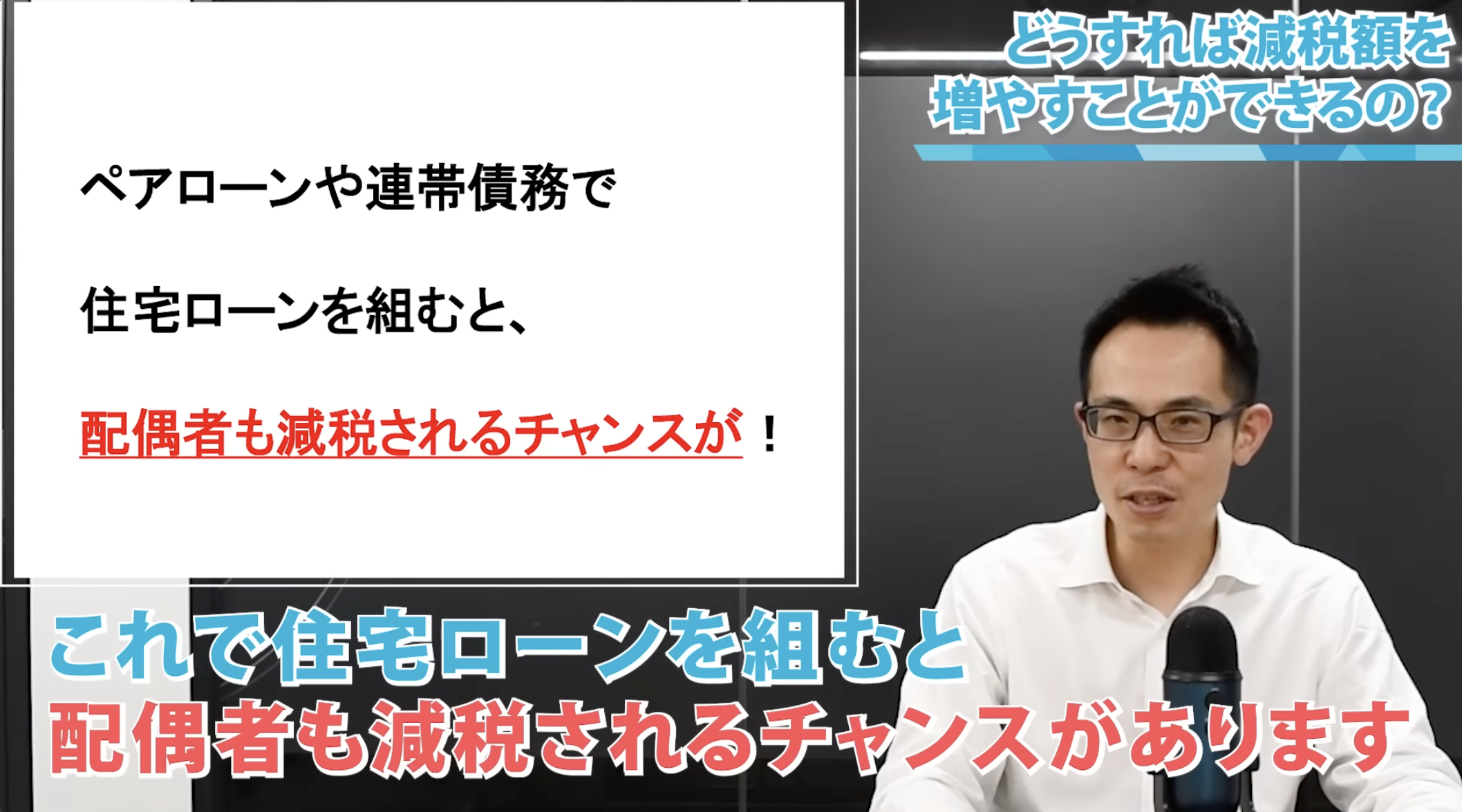

「もっと減税額を無駄なく受け取りたい!」という場合の有効な手段が、「ペアローンや連帯債務」を利用することです。

夫婦2人で住宅ローンを組むことで、配偶者も住宅ローン減税を受けられるという強力なメリットがあります。

もちろん、「離婚した場合のリスク」や「子育て・介護で配偶者が離職して1馬力になった際の返済リスク」は伴います。

しかし、税制面での恩恵は非常に大きいため、リスクとメリットを天秤にかけて検討する価値は大いにあります。

住宅ローン金利上昇と減税額との相互関係

現在の控除率は「0.7%」ですが、今後住宅ローンの金利が上がっていく局面になれば、控除率が以前のような「1%」に戻る可能性もあると私は推測しています。

金利上昇は負担増ですが、それに伴って減税措置が拡大され、バランスが取られていくのではないでしょうか。

最後まで記事を読んでいただき、本当にありがとうございました!

皆さんの住宅ローン選びが素晴らしいものになるよう、心から応援しています。