住宅ローンの金利に関係する短期プライムレートとは?

信用度の高い企業に対して、金融機関が1年未満の短期融資を行う際に適用される最優遇金利を、短期プライムレートといいます。短期プライムレートは各行が独自に設定していますが、基本的には金融機関同士が短期的に資金を融通し合うときに用いる無担保コール翌日物金利が基準になっています。無担保コール翌日物金利は日本銀行(日銀)の政策金利の影響を非常に強く受けることから、政策金利が上下すると、一般に短期プライムレートはそれに追従して変動します。

プライムレートの特徴や違い

短期プライムレートおよび長期プライムレートは、金融機関が融資を行う際の金利の決定基準になる利率です。いずれも信用度の高い企業に対する融資を行う際の最優遇金利を示したものですが、金利の決定要因が異なるため、短期プライムレートと長期プライムレートではその変動の頻度や幅に違いがあります。

短期プライムレートは前述の通り、金融機関が1年未満の短期融資を行う際に適用される金利です。無担保コール翌日物金利によって決まりますが、無担保コール翌日物金利は政策金利と基本的に連動するので、日銀の政策金利の動きを反映しています。

政策金利は年に8回開催される日銀の金融政策決定会合によって決定され、急激に変動するリスクは少ないことから、変動の頻度は少なく、短期的には動きの幅も小さくなっています。短期プライムレートは主に変動金利型の住宅ローンやカードローンの基準金利として利用されています。

一方、長期プライムレートは1年以上の長期融資を行う際に適用される金利です。主に10年国債などの長期国債の利回りをもとに決定される金利であり、将来の金利見通しや経済動向が織り込まれる市場金利によって決まることから、これらの見通しや動向に変化が生じると大きく動くこともあります。固定金利の住宅ローンの金利変動は10年国債利回りが参考指標になるため、長期プライムレートと類似した動きになります。

|

項目 |

短期プライムレート |

長期プライムレート |

|

融資期間 |

1年未満 |

1年以上 |

|

金利の決定要因 |

無担保コール翌日物金利 |

10年国債などの長期国債の市場利回り |

|

変動の程度 |

変動の頻度は少ない(政策金利と基本的に連動) |

市場動向によって変動の頻度・幅が大きい |

|

使われる場面 |

変動金利の住宅ローン、カードローン、企業の短期的な運転資金 |

企業の長期的な借り入れ、固定金利の住宅ローンの参考指標 |

プライムレートと住宅ローン金利の仕組み

多くの金融機関では、住宅ローンの基準金利が短期プライムレートと連動する仕組みになっています。住宅ローンの適用金利は、基準金利から審査時に決定される引き下げ幅(優遇幅)によって決まります。そのため、たとえば短期プライムレートが0.25%上がると、新規借入時の金利や返済中の変動金利は0.25%上昇します。

とくに変動金利は短期プライムレートとほぼ同じ動きになります。そのため、変動金利で住宅ローンを借りる場合には、完済までの金利の変動は日銀の政策金利次第であることを頭に入れておきましょう。裏を返すと、政策金利が変動しなければ変動金利が大きく動くことはありません。政策金利が低い時期が長く続くと考えるのであれば、金利水準の低い変動金利のほうが、固定金利よりも総返済額が少なくなる可能性が高いでしょう。

なお、一部の金融機関では長期プライムレートを基準金利の指標に用いていることがあり、その場合は金利変動が他の金融機関と異なることになります。金利上昇局面では長期プライムレートが上がりやすく、返済額も大きくなります。そのような金融機関で借り入れている場合には、借り換えを含めた対策を検討しましょう。

一方で、固定金利は長期金利の市場金利をもとに判断されるため、長期プライムレートと類似した動きになります。短期プライムレートよりも上下に動きやすいので、固定金利が低くなったときに固定金利に借り換えて総返済額を圧縮する方法も有効であるといえます。

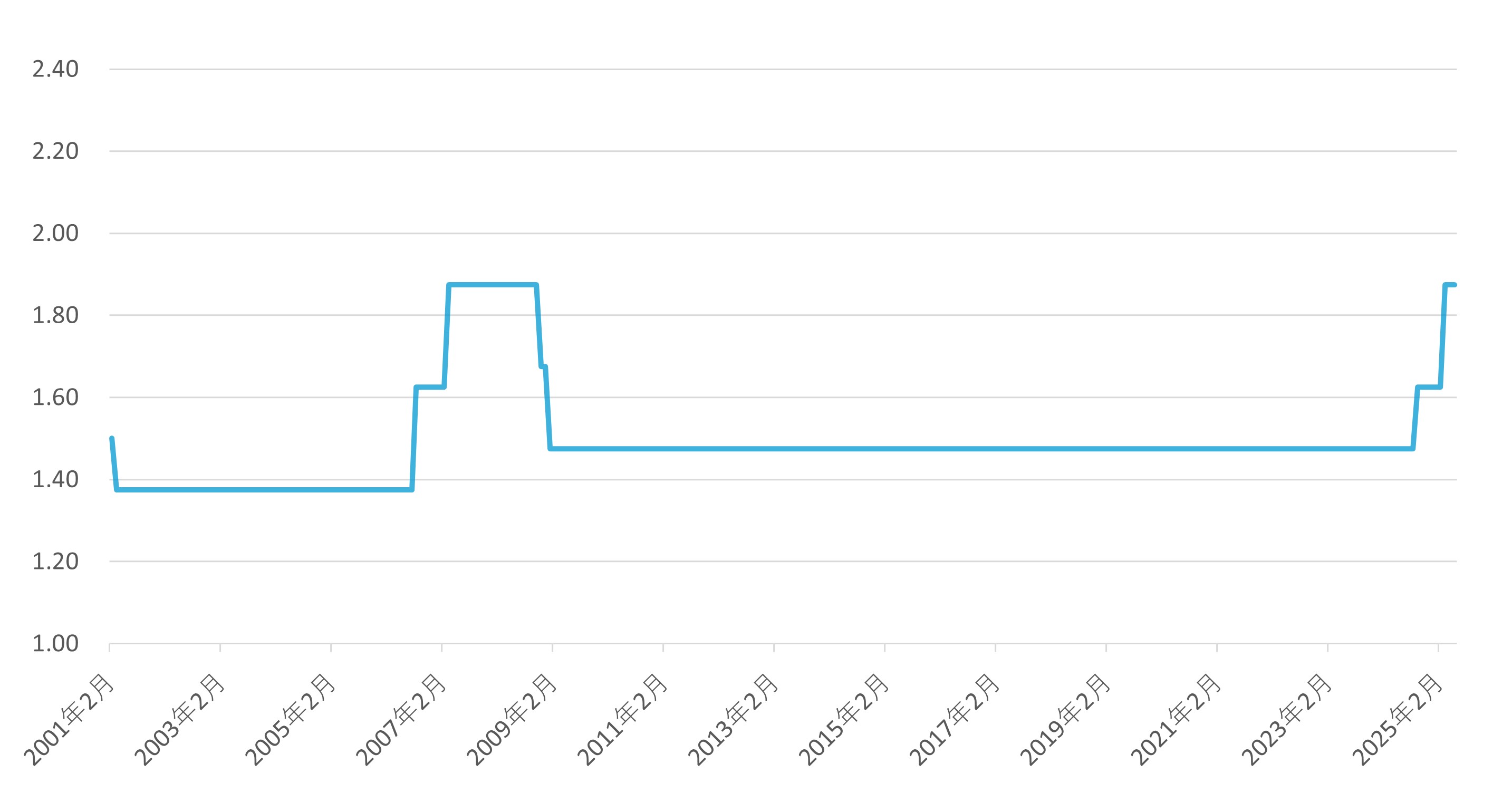

短期プライムレートの推移

日本銀行は、主要行の短期プライムレートを集計・公表しています(日本銀行「長・短期プライムレート(主要行)の推移」)。次のグラフはその最頻値の推移を示したものです。

短期プライムレートの最頻値の推移(2001年以降)

短期プライムレートは近年、全体的には低い水準で維持されてきました。ITバブルが崩壊した2001年以降では、2007~2008年にかけて日銀が政策金利を引き上げたことで、短期プライムレートも上昇する局面がありました。しかし、リーマン・ショックとその後のマイナス金利政策によって、2024年までの約15年間にわたって短期プライムレートは変動しませんでした。

政策金利が2024年には0.25%、2025年には0.5%へと引き上げられたことで、短期プライムレートは上昇しています。多くの金融機関では、住宅ローンの基準金利は短期プライムレートに連動するため、2009~2024年の短期プライムレートが最も低い期間に住宅ローンを変動金利で借りた人は、適用金利が上昇しています。

自分に合う住宅ローンを見つけるならモゲチェック

モゲチェックの無料サービス「住宅ローン診断」を利用すれば、年齢や年収、雇用形態などをもとに、豊富な融資データを利用して融資承認確率を算出し、あなたに最適な住宅ローンがわかります。

金利上昇への対策には、低金利の住宅ローンの借り換えが最も効果的です。借り換えに対応した「住宅ローン診断」では、借り換えによってどれくらいのメリットがあるかもわかります。まずは「住宅ローン診断」で、自分にピッタリの住宅ローンを見つけましょう。

まとめ

短期プライムレートは、金融機関が信用度の高い企業に1年未満の融資を行う際の最優遇金利であり、住宅ローンの基準金利にも強く影響を及ぼします。

短期プライムレートは日銀の政策金利と連動しているため、変動の頻度や幅は比較的小さいといえるでしょう。しかし、日銀が利上げをすると住宅ローンの基準金利が上がり、変動金利で返済中の人は適用金利が上がります。

一方、固定金利は長期プライムレートに類似した動きをします。住宅ローンを選ぶ際には、変動金利・固定金利がどのように決まっているかを把握したうえで、自身の返済計画に合ったタイプを選ぶことが重要です。