5,000万円の住宅ローンを組むために必要な年収

35年ローンを組める45歳までの人で、安定した収入がある場合には、住宅ローンの借入可能額は年収の7倍程度と言われています。そのため、700万円以上の年収があれば、どの金融機関でも5,000万円の住宅ローンを組むことができるでしょう。

それ以下の年収でもチャンスがないわけではなく、金融機関によっては年収の7倍を超えても融資可能な場合もあるため、年収600万円台でもチャレンジすることはできます。また、長期固定金利のフラット35は年収の9倍程度でも借り入れできる可能性があり、この場合は年収550万円でもギリギリ視野に入ることになります。

しかし、年収の7倍を超える金額を借りてしまうと、収入に対して住宅ローンの返済負担が大きくなり過ぎてしまい、一般的な家庭では家計が苦しくなるリスクがあります。余裕をもって返済できる借入額は年収の5倍程度というのが通説であり、余裕をもたせるなら年収1,000万円が必要です。

審査で重視される項目

住宅ローンを借りるためには、金融機関による審査で承認を得なければいけません。では、住宅ローンの審査ではどのような項目が重視されるのでしょうか? 国土交通省「民間住宅ローンの実態に関する調査 結果報告書」(令和5年度)では金融機関へのアンケートが行われており、融資を行う際に考慮すると答えた金融機関の割合が大きいトップ10項目は次の通りでした。

・完済時年齢(98.5%)

・健康状態(96.6%)

・借入時年齢(96.0%)

・年収(94.0%)

・勤続年数(93.6%)

・返済負担率(92.0%)

・担保評価(91.8%)

・金融機関の営業エリア(90.4%)

・連帯保証(87.1%)

・国籍(75.6%)

返済負担率とは

金融機関が住宅ローン申込者の審査を行うときには、年収に占める返済額の割合が35%程度に収まるかどうかを考慮しています。この割合を返済負担率(返済比率)といい、実際の適用金利ではなく、変動金利が上昇した場合でも返済可能かどうかを検討するために、金利は3.0~3.5%程度の審査金利が用いられます。

5,000万円を借り入れるときに、借入期間35年、審査金利3.5%で返済負担率を計算すると、年収700万円のときに返済負担率が35%程度になります。

|

年収 |

返済負担率 |

|

500万円 |

49.6% |

|

600万円 |

41.3% |

|

700万円 |

35.4% |

|

800万円 |

31.0% |

|

1,00万円 |

24.8% |

|

1.200万円 |

20.7% |

そのため、年収が500万円や600万円の人は、変動金利・借入期間35年の条件では5,000万円の住宅ローンを借りることは難しい可能性が高くなります。

なお、自動車ローンや教育ローンなどのその他の借入があると、その返済額も返済負担率に含まれます。年収700万円や800万円の人は、その他の借入がなければ審査に通る可能性が十分にありますが、他のローンがあると厳しい結果になるかもしれません。その場合は、住宅ローンを借りる前に他のローンを完済するようにしましょう。

頭金別に必要な年収をシミュレーション

前述の通り、5,000万円の住宅ローンを借りるには年収700万円程度が必要です。しかし、その年収に満たない場合は、頭金を入れて借入額を減らすことが選択肢になり得ます。たとえば、頭金を450万円程度入れれば必要な借入額は4,550万円となり、必要な年収は650万円まで下がります。

|

頭金 |

借入額 |

必要な年収 |

|

450万円 |

4,550万円 |

650万円 |

|

800万円 |

4,200万円 |

600万円 |

|

1,150万円 |

3,850万円 |

550万円 |

|

1,500万円 |

3,500万円 |

500万円 |

頭金を入れれば借入額が減るため、毎月の返済負担額はそれに応じて減少します。また、次の項目で詳しく説明しますが、借入額が減ることで支払う利息も減少し、そのぶん総支払額も少なくなるのです。それに加えて、借入額に比例してかかる事務手数料などの初期費用も軽減することができます。

ほかにも、完済する前になんらかの理由で物件を売却する必要が生じたときにも、売却額が住宅ローンの残債を上回りやすく、売却時に持ち出しが生じるリスクを下げられることもメリットです。

しかし、頭金を入れると一時的に手元資金が手薄になります。大きな支出が控えている場合には、手元資金が不足しないように注意しましょう。

借入金別に返済額をシミュレーション

では、頭金を入れた場合には毎月返済額と総返済額がどれくらいになるでしょうか。返済期間は35年とし、変動金利で平均的な0.7%と固定金利で平均的な2.0%の場合で返済のシミュレーションを行うと、結果は表のようになります。

|

借入額 |

金利0.5%の場合 |

金利2.0%の場合 |

||

|

毎月返済額 |

総返済額 |

毎月返済額 |

総返済額 |

|

|

5,000万円 |

134,260円 |

56,389,153円 |

165,631円 |

69,564,969円 |

|

4,550万円 |

122,176円 |

51,314,135円 |

150,724円 |

63,304,115円 |

|

4,200万円 |

112,778円 |

47,366,861円 |

139,130円 |

58,434,522円 |

|

3,850万円 |

103,380円 |

43,419,591円 |

127,536円 |

53,564,911円 |

|

3,500万円 |

93,982円 |

39,472,342円 |

115,941円 |

48,695,500円 |

1,500万円の頭金を入れて借入額を3,500万円に抑えると、毎月返済額は金利0.7%で約9.4万円、金利2.0%で約11.6万円です。頭金も含めた総支払額では、借入額5,000万円のときと比較して、金利0.7%の場合には約192万円、金利2.0%の場合には約584万円の利息を減らすことができます。

住宅ローンを組む際に気を付けたいこと

住宅ローンを組む際には、金融機関と保険会社による審査を受ける必要があります。また、借りたあとには長期にわたる返済が続きますので、住宅ローンを組むときには次のような点にとくに気をつけましょう。

申込条件を満たしているか

住宅ローンを借りるための第一歩は、金融機関への申込みです。申込みには条件が定められており、年収や勤続年数、雇用形態、最大融資金額などの基準があります。申込条件に当てはまらない人は申込みを行っても住宅ローンを借りることができません。

とくに、確定申告を行っている人や個人事業主の場合には、直近2~3年分の確定申告書や納税証明書の提出を求められます。その間に所得の少ない年があったり、赤字の年があったりすると、審査で承認を得るのは難しいでしょう。また、そもそも個人事業主を融資の対象外としている金融機関もあります。属性に不安がある場合は、各金融機関のウェブサイトを確認するか、無料で使えるモゲチェックの「住宅ローン診断」を利用して審査に通りやすい金融機関の提案を受けてみましょう。

返済に困らない借入額か

住宅ローンの借入可能額は年収の約7倍と言われていますが、その金額を借りても家計が回るかどうかは別の問題です。食費や趣味のための費用のほか、将来の教育資金や老後資金の準備はできるでしょうか。

住宅ローンは長期かつ高額の借入であるため、借りてしまってからできる対策は限られます。ゆえに、今後の収入と支出の見込みをもとに、事前にシミュレーションをしっかりしておきましょう。

とくに、退職時までに住宅ローンが完済できない場合は入念に準備が必要です。退職金を当てにしすぎることなく返済できる範囲の予算に設定し、想定外の支出にも対応できる余裕を持たせて借り入れることが大切です。

団体信用生命保険(団信)に加入できる健康状態か

住宅ローンの返済中に契約者が死亡したり、高度障害になったりした場合に備えて、住宅ローンを借りる際には一般的に、団体信用生命保険(団信)という生命保険に加入する必要があります。

団信は生命保険であるため、加入時には保険会社による審査が行われます。健康状態に問題がある人は団信に加入できず、これが住宅ローンが借りられなくなる要因にもなります。健康状態に問題がある場合には、金利が0.3%程度上がる代わりに幅広い人が加入できるワイド団信や、団信への加入が必須ではないフラット35も検討しましょう。

また、がんと診断されたら保険金が下りて、それ以降の住宅ローンの返済がなくなるがん団信などの疾病保障団信には、加入時年齢に制限があることがほとんどです。疾病保障団信に加入したい場合は、年齢の要件もチェックしておきましょう。

信用情報に問題はないか

借入額に対する年収や雇用形態、勤続年数、健康状態にとくに問題がないのに、審査に落ちてしまう人には、信用情報に問題があることが多いです。過去の借入や割賦販売、クレジットカードの引き落としなどに対して延滞・滞納をしてしまうと、個人信用情報機関に5年間、その履歴が登録されてしまいます。

住宅ローンの申込みが入ると、金融機関はこの個人信用情報機関に必ず照会をかけ、過去の借入などの情報をもとに審査を行います。クレジットカードの支払いやスマートフォンの端末代金の分割払いの引き落とし銀行口座の残高が不足し、延滞事故を起こしてしまうだけで住宅ローンを借りられなくなるリスクがあるため、引き落とし銀行口座の残高には余裕を持たせておきましょう。

金利タイプの選び方

住宅ローンには、特定の期間の適用金利が一定となる固定金利と、社会の金利動向に応じて適用金利が上下する変動金利の2種類があります。また、これらを組み合わせた商品もあります。

固定金利がおすすめの人

固定金利には、①借入時の金利が完済まで変動しない全期間固定金利と、②当初の一定期間が固定金利で、その期間が過ぎたときに固定金利・変動金利を再び選択する期間固定型固定金利があります。

固定金利で住宅ローンを借りていると、完済まで返済額を一定にすることができます。そのため、返済計画を立てやすく、また社会全体が金利上昇局面になった場合でも、影響を受けることがありません。

計画の立てやすさを最優先したい人や、将来にわたって金利が大きく上がっていくと考える人には固定金利が選択肢になります。また、金利上昇リスクがない分、全期間固定金利のフラット35は借入可能額が伸びやすい特徴があるため、借入額を増やしたい人にとっても利用価値があるでしょう。

変動金利がおすすめの人

変動金利は返済期間中の適用金利が上下に変動する返済方式です。具体的には、日銀の政策金利の変動に対応しており、一般的には好景気で物価・賃金が上昇しているときには金利が上がり、不景気で物価・賃金が停滞しているときには金利が下がります。

金利変動のリスクを金融機関が負う固定金利とは異なり、変動金利では金利変動のリスクを契約者が負うことになります。そのため変動金利は、固定金利と比べて金利が安いというメリットがあり、金利が上がっても返済に余裕がある人には変動金利がおすすめです。

なお、変動金利の金利上昇リスクを下げる方法として、借入額の一部を固定金利にし、残りを変動金利とするミックスローンの取り扱いがある金融機関もあります。

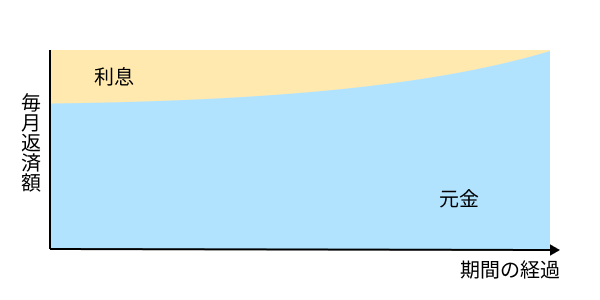

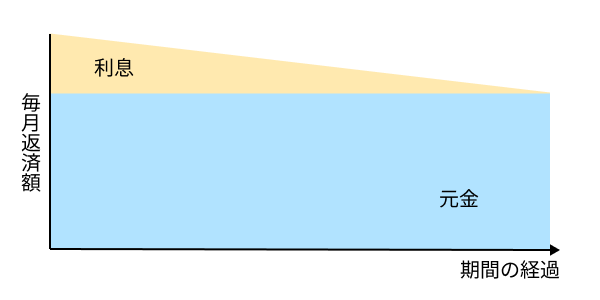

返済方法の種類

住宅ローンには、元利均等返済と元金均等返済という2つの返済方法があります。多くの金融機関では、この2つから返済方法を選ぶことができます。

元利均等返済は、元金(元本)と利息の合計額が一定となるように返済していく方式で、返済が進むにしたがって、返済額に占める元金本の金額が増えていく方法です。

一方、元金均等返済は、毎月の元金の返済金額を一定とする返済方式です。元金均等返済は返済当初の返済額が大きく、徐々に返済額は減っていきます。

5,000万円を返済期間35年、金利0.7%と2.0%で借りた場合では、元利均等返済と元金均等返済ではどのような違いがあるでしょうか? まず、金利0.5%の場合には次の表のようになります。

|

返済方法 |

初回返済額 |

最終回の直前の返済額 |

総返済額 |

|

元利均等返済 |

134,260円 |

134,260円 |

56,389,153円 |

|

元金均等返済 |

148,213円 |

119,047円 |

56,139,409円 |

金利2.0%の場合には次の表のようになります。

|

返済方法 |

初回返済額 |

最終回の直前の返済額 |

総返済額 |

|

元利均等返済 |

165,631円 |

165,631円 |

69,564,969円 |

|

元金均等返済 |

202,380円 |

119,444円 |

67,541,548円 |

最終回の返済は端数を調整するため、表では最終回の直前の月の返済額を掲載しました。元金均等返済は、当初は返済額が多いものの、返済が早く進むため総返済額は少なくなります。当初の返済額が大きいという難点はありますが、適用金利が高い場合には元金均等返済を選ぶことも考慮しましょう。

収入合算とペアローンの違いとは

共働きの夫婦が5,000万円の住宅ローンを組む場合には、1人の収入だけで借りる方法だけでなく、2人の収入を合算して借りる方法を選ぶことができます。その主な方式には収入合算とペアローンがあります。

収入合算とは

住宅ローン契約者の配偶者などを収入合算者とし、その収入を契約者本人の収入に合算して住宅ローンを組む方法が収入合算です。合算した収入で審査を受けることができるため、借入限度額を増やせるというメリットがあります。そのため、片方の収入だけでは借入可能額が希望に届かない場合には有力な方法になります。

デメリットは、収入合算者が連帯保証人になる必要があるため、契約者が住宅ローンを返済できなくなったときには収入合算者が肩代わりする必要があります。また、団信の対象となるのは契約者のみであり、収入合算者が死亡・高度障害といった状況となった場合に、住宅ローンの返済が厳しくなってしまいます。住宅ローン減税の対象になるのも契約者のみであり、収入合算者は減税の対象にならないというデメリットもあります。

ペアローンとは

1つの物件に対して夫婦の両方がそれぞれ住宅ローンを組み、協力して返済していく方法をペアローンといいます。メリットとしては、それぞれが住宅ローンを組むことから、収入合算と比べてもさらに借入可能額が大きくなり、住宅ローン減税もそれぞれが受けられる点があります。それぞれが団信の対象となり、片方に万が一のことがあった場合には、その人の住宅ローン残高は保険金で返済されるところもメリットです。

一方で、デメリットとしては互いが相手の連帯保証人になる必要があることや、ローン契約の手間と手数料が余計にかかること、一方が働けなくなった場合に返済が厳しくなりやすいことです。また、物件は共有名義であるため、もし離婚するとなったときに困る事例がみられます。働けなくなることや離婚のリスクは、できる限り借りる前に夫婦で話し合っておく必要があります。

住宅ローンの返済負担を少しでも抑える方法

5,000万円の住宅ローンを組むと、金利0.5%の場合でも毎月返済額は約13.4万円に上ります。少しでも返済負担を抑えるために、どのような工夫ができるでしょうか?

金利の低い商品を選ぶ

住宅ローンは長期かつ多額の借金であるため、たとえ0.1%の金利差であっても、返済負担額には大きな差が出てきます。5,000万円を返済期間35年で借りた場合には、0.1%の金利差があると、総返済額では90万円以上の差になるのです。

|

金利 |

毎月返済額 |

総返済額 |

金利0.5%の場合との 総返済額の差 |

|

0.5% |

129,792円 |

54,512,740円 |

― |

|

0.6% |

132,014円 |

55,445,855円 |

933,115円 |

|

0.7% |

134,260円 |

56,389,153円 |

1,876,413円 |

そのため、少しの差に見えても金利の低い金融機関で住宅ローンを借りることは非常に重要です。できるだけ低金利の住宅ローンを借りるためにも、無料で使えるモゲチェックの「住宅ローン診断」も活用してみてください。

ペアローンを活用して住宅ローンを2人で適用する

住宅ローンを組んでいると、最大13年間、各年末の住宅ローン残高の0.7%を所得税・住民税から控除できる住宅ローン減税を利用することができます。しかし、住宅ローン減税の対象となる限度額は住宅の要件によって異なり、1人で住宅ローンを組んだ場合には、限度額を超えてしまうケースが多くなります。

そこで、共働きを続けることが前提にはなりますが、夫婦2人の収入を合算して住宅を購入するペアローンの利用を考慮してみましょう。たとえば、限度額3,000万円の住宅の場合には、借入を分けることで住宅ローン減税を最大限に適用でき、減税額を100万円程度増やすことができます。

頭金を入れる

手元資金に余裕があれば、頭金を入れて借入額を減らすことも総支払額を減らすうえでは有効です。とくに、金利が高いときほど頭金を入れることによる支払利息の圧縮の効果は高くなります。頭金を1,500万円入れて借入額を3,500万円に抑えた場合には、借入額5,000万円のときよりも、金利0.7%では約192万円、金利2.0%では約584万円の利息を減らすことができます。

|

借入額 |

金利0.7%の場合 |

金利2.0%の場合 |

||

|

総返済額 |

総支払額の差 |

総返済額 |

総支払額の差 |

|

|

5,000万円 |

56,389,153円 |

ー |

69,564,969円 |

ー |

|

3,500万円 |

39,472,342円 |

-1,916,811円 |

48,695,500円 |

-5,869,469円 |

自分に合う住宅ローンを見つけるならモゲチェック

モゲチェックの無料サービス「住宅ローン診断」を利用すれば、年齢や年収、雇用形態などをもとに、豊富な融資データから融資承認確率を算出し、あなたに最適な住宅ローンがわかります。

1番お得な条件で希望通りの借入を行うためにも、まずは「住宅ローン診断」で自分にピッタリの住宅ローンを見つけましょう。「住宅ローン診断」を利用後には、経験豊富な住宅ローンアドバイザーにチャットで住宅ローンの選び方を無料で相談することもできます。

まとめ

5,000万円の住宅ローンを組むためには、一般的には年収700万円以上が必要です。借入額が大きいことから、できるだけ返済負担を減らすためにも、できるだけ金利が安い金融機関を選び、住宅ローン減税などを活用することも重要になってきます。また、返済負担が大きいと感じたり、そもそも年収が700万円に届かない場合には、借入額を減らすために頭金を入れることも検討しましょう。